港股收評

財經新聞11月19日 | 港股三大指數集體下跌,恒指跌1.07%報25049點,國指跌0.72%報8970點,恒生科技指數跌0.26%報6457點。

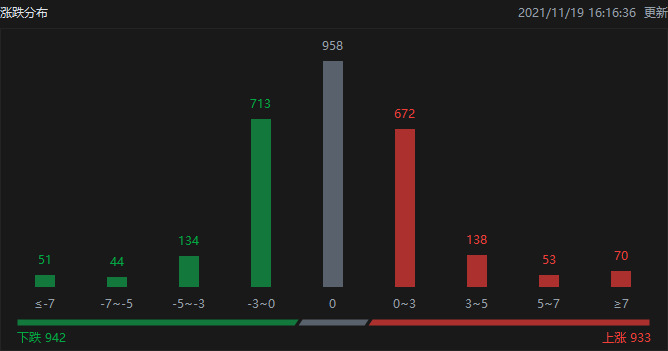

截至收盤,港股今日上漲933只,下跌942只,收平958只。

板塊方面,大型科技股午後跌幅收窄,京東漲超9%,網易由跌轉漲,騰訊微跌。

物流板塊全日強勢,嘉里物流收漲超17%,海豐國際漲超7%,中通快遞漲超4%,京東物流漲超2%。

內房股午後集體升升,融創中國漲近9%,龍光集團漲超8%,雅居樂集團漲超7%,富力地產漲超6%。

中資券商股拉升,廣發證券漲超3%,東方證券漲近3%,招商證券漲近2%,申萬宏源漲超1%。

個股方面,$京東集團-SW(09618.HK)$漲超9%,績後獲多家大行上調目標價。

$阿里巴巴-SW(09988.HK)$重挫10%,收入增長失速,績後投行齊降目標價。

$廣汽集團(02238.HK)$漲超5%,廣汽集團表示爭取2045年實現全生命周期碳中和。

$中國恒大(03333.HK)$漲超5%,據悉珠三角公司63個在建樓盤已全面復工復產。

$嘉里物流(00636.HK)$漲近18%,報道稱競爭對手FedEx關閉香港機組人員基地,美銀予嘉里物流買入評級,目標價24港元。

$碧桂園服務(06098.HK)$今日復牌收跌近9%,擬配股融資80億港元。

$三葉草生物-B(02197.HK)$漲超10%,獲CEPI追加投資達3690萬美元。

$科濟藥業-B(02171.HK)$午後漲近7%,CAR-T產品CT041獲EMA授予優先藥物資格。

$寶龍商業(09909.HK)$漲近8%領漲物管股,前三季度物管行業收並購金額已超過320億元。

$祥生控股集團(02599.HK)$昨日大跌近54%,今日股價反彈收漲超8%。

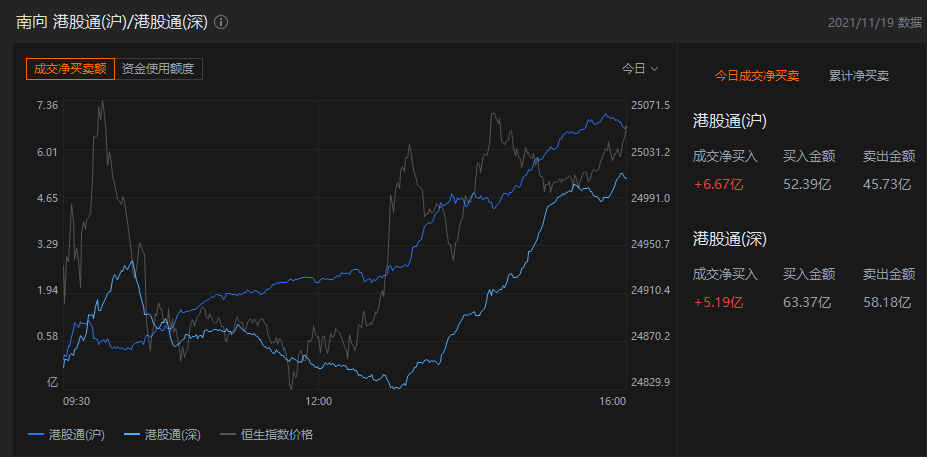

港股通資金

港股通方面,今日港股通(南向)淨流入11.86億港元。

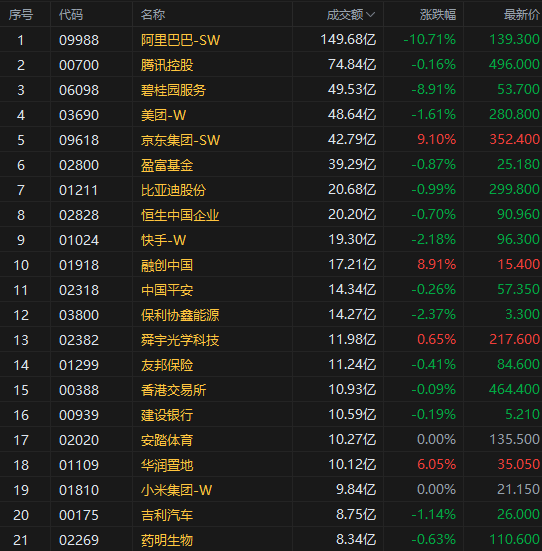

今日港股成交額TOP20

消息面

中煤協:到2025年老礦區轉型發展取得明顯進展。

中國煤炭工業協會印發《煤炭行業「十四五」老礦區轉型發展指導意見》。意見提出,到2025年,老礦區轉型發展取得明顯進展,傳統產業基礎高級化、產業鏈現代化水平顯著提高,培育一批區域特色鮮明、具有較強競爭力的龍頭企業,打造一批國家級戰略性新興產業集群。打造一批全國領先的綠色低碳發展工業園區、國內知名的醫療康養基地、區域有影響力的旅遊目的地。

中證協:140家證券公司前三季度實現淨利潤1439.79億元。

中證協數據顯示,140家證券公司2021年前三季度實現營業收入3,663.57億元,各主營業務收入分別為代理買賣證券業務淨收入(含交易單元席位租賃)1,000.79億元、證券承銷與保薦業務淨收入416.00億元、財務顧問業務淨收入47.12億元、投資谘詢業務淨收入36.80億元、資產管理業務淨收入219.62億元、利息淨收入483.07億元、證券投資收益(含公允價值變動)1,064.04億元;2021年前三季度實現淨利潤1,439.79億元,124家證券公司實現盈利。

10月份光伏電池組件出口額同比增長48%。

據海關總署數據,按人民幣計價,10月太陽能組件(電池)出口190.9億元,同比增長47.9%,環比增長9%;1-10月累計出口1476.1億元,同比增長32%。按美元計價,10月太陽能組件(電池)出口29.4億美元,同比增長56%,環比增長8.7%;1-10月累計出口228億美元,同比增長42.3%。

比亞迪王傳福:預計到明年年底新能源車滲透率超過35%。

比亞迪集團董事長兼總裁王傳福表示,中國車企提供的電動車產品已經從性能、使用成本等方面全方位超越了傳統燃油車。他預測,今年中國市場新能源車銷量有望破330萬台,明年年底,中國新能源車滲透率將超過35%。

機構觀點

摩通:予$阿里巴巴-SW(09988.HK)$增持評級,內地電商業務進入轉型階段。

摩通發研報指,指阿里巴巴上季度業績因消費放緩及密集投資下,內地電商收入及集團純利遜預期。現時消費疲弱是周期性,公司投資策略轉變則屬結構性。該行預期,阿里內地電商業務將進入為期數年的轉型階段,屆時盈利增長轉慢、以及投資密集度高等,過去數年已在內地電商市場創新發展上加快投資。不過在集團角度,部分早期投資,如雲業務、金融科技及物流等,將開始進入收成,未來數年料顯著驅動股價。該行下調阿里2022財年下半年及2023財年經調整每股盈測分別10%及14%,相信在偏遠城市投資及新零售業務模式需要多年經營付出。在集團層面,摩通料阿里2022財年經調整每股盈利按年跌15%,2023財年恢復至正增長12%,2024財年增長更料加快至22%。該行對阿里H股目標價由250元降至205元,評級「增持」。

美銀:上調$信義光能(00968.HK)$目標價至21.1港元,評級買入。

美銀證券發表報告,預計太陽能玻璃的平均銷售價格和毛利率將在明年首季陷入低谷,但估計在春節假期後回升,決定上調信義光能標價由20港元至21.1港元,料其2021年至2024年的每股盈利年復合增長率為31%,重申「買入」評級。美銀證券指,信義光能和福萊特玻璃的資產負債率將在2022年至2030年間分別達到25%和35%高位,但仍低於同行。較低的負債率將有助在沒有股權融資的情況下進行擴張,以提高產能、市場份額、現金流和每股盈利。

高盛:上調$普拉達(01913.HK)$目標價至61.5港元,評級買入。

高盛發表研究報告,指普拉達舉行資本市場日,重申其長遠策略,包括針對產品質素、直銷渠道、有效和可持續生產等,相信公司正處於拐點,自2017年轉變策略起,其目標都有效落實,帶動品牌價值以及盈利擴張。該行指出,公司新中期目標收入為45億歐元,EBIT利潤率約20%,都有助推動該行預期,同時公司第三季增長強勁,以固定匯率計零售銷售較2019年同期增18%,高於該行預期,毛利率由上半年的74.3%擴至76%,管理層亦有信心銷售增長持續至第四季。高盛上調其2021至2022財年EBIT預測5%至8%,目標價由56港元升至61.5港元,維持買入評級。

瑞銀:下調$小米集團-W(01810.HK)$目標價至23港元,評級中性。

瑞銀發表報告,指對小米集團第三季度預測基本維持不變,但基於小米雙11銷售表現,提高了對其第四季收入預測,予中性評級,目標價由30港元下調至23港元。瑞銀指,基於對智能手機的出貨量預測修訂和較低的物聯網平台於家庭和生活產品銷售表現預測,將2022年和2023年的每股盈利預測分別削減6%和2%。同時預計小米2021年至2023年電動車研發總額為52億元人民幣。瑞銀認為,今年小米的智能手機發展勢頭加快,但明年將面臨越來越多的挑戰,包括榮耀在國內市場帶來的競爭、全球智能手機需求疲軟、以及對內地消費者需求憂慮等,但認為上述因素大部分已經在小米股價反映,未來幾個月的股價可能會區間徘徊。進一步的股價調整可能來自於榮耀的海外擴張勢頭或智能手機和消費者需求的急劇放緩。

編輯/irisz