港市速睇

財經新聞5月18日 | 港股走勢分化,恒指收漲0.2%,國指收漲0.18%,恒生科技指數收跌0.29%。

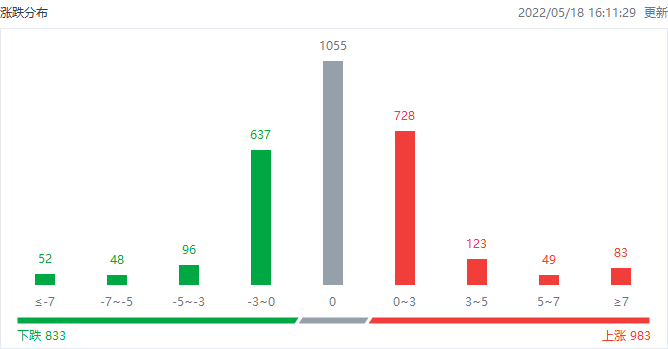

截至收盤,港股今日上漲983只,下跌833只,收平1055只。

板塊方面,科技股多數下跌,阿里、騰訊、美團跌近1%,京東跌超1%,快手跌2%。

內房股午後轉漲,合景泰富集團漲近5%,旭輝控股集團漲超3%,龍湖集團漲2%,華潤置地漲1%,碧桂園漲近1%。

物管股上漲,綠城服務漲超4%,融創服務漲超3%,碧桂園服務漲超2%。

電力股午後續漲,華潤電力漲超8%,華能國際電力股份漲超7%,中國電力漲5%,華電國際電力股份漲超3%。

光伏太陽能股表現活躍,信義光能漲4%,福耀玻璃漲近2%。

汽車股漲勢延續,蔚來漲超7%,比亞迪股份漲超2%,吉利汽車漲近1%。消息面上,報道稱汽車下鄉政策有望於6月初出台。

另外,汽配、教育等板塊走強。

個股方面,$騰盛博藥-B(02137.HK)$午後急升,一度漲超8%,收漲超6%。消息面上,旗下新冠療法已被納入20多個省份的醫保目錄。

$贛鋒鋰業(01772.HK)$漲超3%。消息面上,澳洲Pilbara鋰精礦拍賣臨近,市場預期鋰礦價格或將再度跳漲。

$新創建集團(00659.HK)$放量漲近8%,創近一年新高。消息面上,將實施一項股份回購計劃,涉資不多於3億美元。

$雅迪控股(01585.HK)$收漲超6%,此前一度漲9%。消息面上,南向資金連續5日增持公司股票。

$國美零售(00493.HK)$大漲超10%,創約一個月新高。消息面上,公司與華為在門店運營管理、數字化營銷、物聯網等領域開展全面戰略合作。

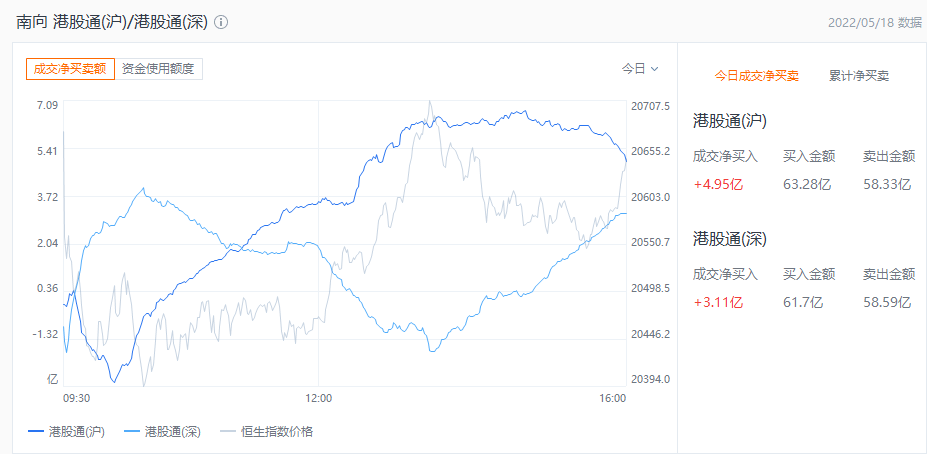

港股通資金

港股通方面,今日港股通(南向)淨流入8.06億港元。

今日港股成交額TOP20

消息面

全國政協召開數字經濟專題會,劉鶴:支持數字企業在國內外資本市場上市

中共中央政治局委員、國務院副總理劉鶴出席會議並講話。他指出,全球數字經濟正呈現智能化、量子化、跨界融合等新特征。要努力適應數字經濟帶來的全方位變革,打好關鍵核心技術攻堅戰,支持平台經濟、民營經濟持續健康發展,處理好政府和市場關系,支持數字企業在國內外資本市場上市,以開放促競爭,以競爭促創新。

銀保監會:目前我國銀行業保持穩健運行

中國銀保監會普惠金融部負責人毛紅軍表示,目前,我國銀行業保持穩健運行,風險抵禦能力還是較強的,這也為發揮監管逆周期作用、為小微企業紓困解難提供了政策空間。整個銀行業不良貸款率是1.82%,保持在合理水平,銀行業撥備餘額7.4萬億元,撥備覆蓋率達到了197.5%。下一步,銀保監會將統籌疫情防控和經濟發展,監管政策靠前發力,助力有效穩定經濟大盤,同時將督促銀行業對未來可能暴露的不良貸款提前做好應對準備,做實資產分類,拓寬不良貸款處置渠道,加大處置力度。

機構:一季度TWS出貨量達到6800萬,蘋果以32%市場份額居首

市場研究機構Canalys發布報告指出,2022年第一季度,TWS出貨量呈現穩步增漲,達到6800萬。蘋果以32%的市場份額摘得桂冠,相較2021年第一季度增長14%。三星和小米雖有所下滑,仍緊隨其後,分別以9%和7%的市場份額,保持在第二和第三的位置。Skullcandy和Edifier作為頭部音頻廠商分別以53%和24%的市場份額,躋身於第四和第五。

機構觀點

富瑞:不預期示範房企發債可大規模實施,板塊首選潤地、中海外及龍湖

報道指,$碧桂園(02007.HK)$、$龍湖集團(00960.HK)$、$美的置業(03990.HK)$被監管機構選定為示範房企,將在本周陸續發行人民幣債券。富瑞發表報告,指倘成事料對公司有利,如果可以以較合理利率完成發行在岸債,則料更多較優質內房股(如$旭輝控股集團(00884.HK)$、$新城發展(01030.HK)$等)將在較後時間跟隨。不過,該行不預期措施可大規模擴展至其他民營內房,因此經營受困的內房股其短期流動性很難得到大幅改善。

該行維持$華潤置地(01109.HK)$、$中國海外發展(00688.HK)$及龍湖為長線內房板塊首選;在碧桂園現金流風險下降下,認為$碧桂園服務(06098.HK)$吸引力增加。

中金:內地電商平台從本季起利潤率可提升

中金發表報告表示,預計內地電子商務增速在今年4月探底,建議密切關注「618」的動態。該行認為4月較弱的數據已經在市場預期之中,預計整體電商的物流履約將在5月起逐步恢復,電商平台收入在今年第二季增速探底後,或在下半年低基數的作用下觸底反彈。該行指,內地電商平台持續關注營運效率,預計從今年第二季開始利潤率水平有所提升,推薦關注市場情緒企穩後,此前估值過度調整的$拼多多(PDD.US)$的機會,以及$京東集團-SW(09618.HK)$在前期較大股價調整後,基於供應鏈能力及其偏向必選消費品類的構成持續跑贏市場增速的基本面表現,同時建議關注短期$阿里巴巴-SW(09988.HK)$估值修復的機會。

瑞士信貸:下調$京東集團-SW(09618.HK)$目標價至359港元,評級「跑贏大市」

瑞信研報指,京東首季收入按年升18%,大致符合預期,經調整淨利潤40億元人民幣,經營利潤率1.7%,超過預期的1%。該行引述京東管理層預期,疫情對公司第二季的影響按年來得更為嚴重,公司期內優化成本,縮減低回報項目,並於3月份加大成本削減力度。瑞信對京東今年第二季及全年收入預測分別下調至升2.4%及升10%,經調整經營利潤率下調7%,以反映增長放緩被成本控製所抵銷,目標價由398港元降至359港元,維持「跑贏大市」評級,仍然相信在回復正常化的情況下,公司盈利增長續保持可見性。

中金:降$美團-W(03690.HK)$目標價至251港元 ,維持「跑贏行業」評級

中金發表報告,下調美團目標價5%至251港元,維持「跑贏行業」評級。該行指,由於疫情及宏觀消費的不確定性,將美團今明兩年收入預測下調5%和4%至2210億元人民幣(下同)和2,979億元,將今年經調整凈虧損由74億元下調至88億元,明年下調至85億元。該行預計,今年首季美團收入按年增長23%至455億元,經調整凈虧損額按季擴大3.3億元至42.6億元,基本符合市場預期。

里昂:下調$小米集團-W(01810.HK)$目標價至20港元,評級「買入」

里昂研報,將小米目標價由23.5港元下調至20港元,維持「買入」評級。該行指,受地緣政治風險和疫情影響,預計公司首季業績將令人失望。總收入料將按年下降5%至727億元人民幣,主因消費者情緒疲軟,以及供應和物流挑戰導致全球智能手機出貨量和海外物聯網銷售下滑。該行預測,由於小米收入下降和對電動車投資,經調整純利將按年下降54%至28億元人民幣,考慮到宏觀因素可能會延續到次季,將2022和2023年經調整純利將預測分別下調21%和13%。

瑞士信貸:上調$比亞迪股份(01211.HK)$目標價至368港元,評級「跑贏大市」

瑞信發表報告指,比亞迪於本周一推出其高檔大尺寸多用途車(MPV)騰勢D9,售價具競爭力,介乎33.5萬元至46萬元人民幣。該行表示,騰勢D9在公布售價後30分鍾內已收到超過3000輛訂單,顯示需求非常良好。而比亞迪計劃今年再推出另外兩款騰勢品牌產品,包括於第三季推出中尺寸的SUV,及年底推大尺寸的七人SUV。瑞信上調比亞迪股份目標價,由350港元升至368港元,評級維持「跑贏大市」,考慮到騰勢品牌銷售優於預期,調升集團今年至2024年盈利預測6.6%至9.1%。

編輯/Jeffrey