來源:一瑜中的

作者:張瑜、付春生

機構預計今年下半年美國核心CPI同比仍將維持在3.5%-4%區間,這次美國大概率是一輪淺衰退,聯儲年內降息的概率不大。

就業市場和時薪繼續沿有韌性的放緩路徑行進

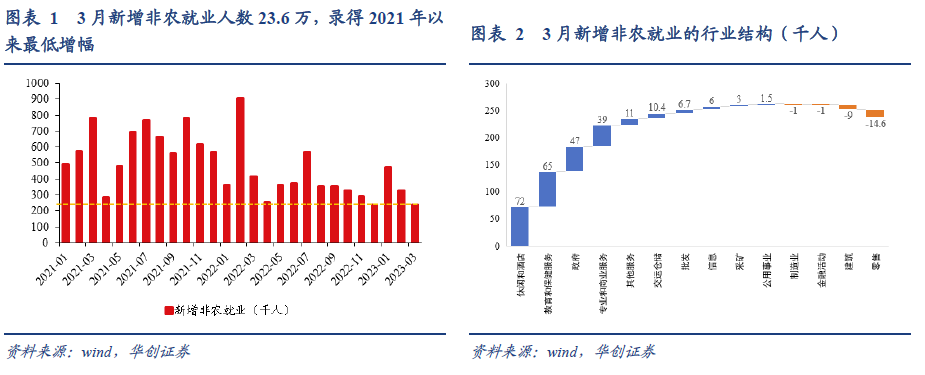

3月新增非農就業人數有所回落,錄得2021年以來最低增幅,但仍好於彭博預期,也還高於疫情前經濟持續擴張階段的增長水平。新增非農就業23.6萬,2015-2018年月均新增19.7萬,2021年為60.6萬,2022年為39.9萬,最近三個月為34.6萬。

行業結構上,新增就業貢獻還是在服務業,主要分布在休閑和酒店、教育和保健、政府、專業和商業服務、其他服務業,多數服務業的就業增長,仍是在補疫情期間的就業缺口。不考慮趨勢增長的情況下,休閑和酒店業、其他服務業、政府就業還分別較疫情前低2.2%、1.8%、1.4%。

失業率超預期下行,勞動參與率小幅回升。3月失業率下行至3.5%,勞動參與率升至62.6%。失業人口中,被辭退的永久失業人數從2000年以來的歷史低位繼續緩慢回升,再次印證就業市場依然在韌性放緩的過程中。勞動參與率的提升則主要來自55歲以上勞動力參與率上行。

目前黃金年齡段的勞動參與率基本已回到疫前水平,進一步上升較難;而55歲以上的勞動參與率修復較慢,仍較疫前低1.5-2個百分點左右,主要是白人群體的提前退休人數較多。

時薪增速繼續回落但仍然偏高。時薪同比增速進一步放緩,近三個月是4.6%,2022年是5.3%,但仍高於2015-19年2.7%的水平;14個大類行業中,有11個的增速也還處於2010年以來的正1倍標準差附近及以上。

持續加息背景下,經濟周期下行正在以及還將驅動薪資增速回落,已經看到就業市場在逐步鬆弛,包括新增就業放緩、職位空缺下降、中下企業招聘需求回落等跡象,但疫情影響和超額儲蓄推動的提前退休,以及移民人數減少,也導致美國勞動力供給修復緩慢,這可能帶來薪資增速下行斜率偏緩,甚至中長期增速中樞的提升。

美聯儲加息的市場預期,應該“錨”在哪?

市場的加息預期有兩種,一是交易層面的預期,二是經濟學家調查預期。

交易層面,新增非農就業和時薪增速的韌性放緩再次修正市場加息預期。據CME數據,4月5日市場預期5月加息25bp的概率為43.3%,數據公布後,加息概率提高至71.2%。

歷史經驗來看,相比於交易層面的加息預期,調查層面的預期可能更有意義。1997年5月以來,除非常規調息外,有調查預期的議息會議203次,聯儲超調查預期的調息次數只有6次(概率3%);金融危機以後的議息會議114次,超預期的只有1次(概率0.9%),就是去年6月。所以,從經濟學家調查來看,市場的預期錨應是:5月加息25bp,6月不加息。

點陣圖也被市場認為代表聯儲官員的貨幣政策看法。但自2012年公布點陣圖以來,點陣圖的“指引”正確率並不高,尤其是3月和6月的“預測”。由此,對待聯儲點陣圖的“指引”,應該慎重。2015年3月和6月、2016年3月和6月,點陣圖顯示的當年終點利率較實際的終點利率高25bp;2019年3月和6月,點陣圖顯示的當年終點利率較實際的終點利率高75bp;2022年3月,點陣圖顯示的當年終點利率較實際的終點利率低250bp,2022年6月則低100bp。

美聯儲何時停止加息?歷史經驗表明,通脹可控是必要條件

銀行事件衝擊發生後,基於對利率敏感部門的脆弱性擔憂,市場無視3月就業和通脹數據的韌性,開始預期美聯儲政策即將快速轉向。

那從歷史經驗看,什麽情況下美聯儲會停止加息呢?復盤1980年代至今歷次加息周期結束時的經濟、就業、通脹和金融信貸的表現,結束加息的必要條件,一定是通脹降至聯儲認為的可持續的合意水平(1996年聯儲內部確定2%的通脹目標,在1996年以前通脹容忍度更高一些),勞動力明顯降溫和薪資增長明顯放緩。

1996年以來三輪加息大周期結束時,整體PCE通脹和核心PCE通脹基本都回落至2.5%、2%左右,通脹寬度回落至50%左右,失業率上行至4.1%,職位空缺與失業之比回落至1.1,時薪增速下行至3.5%左右。相比之下,目前情況是,整體PCE通脹和核心PCE通脹還在5%、4.6%左右,通脹通脹寬度仍在75%左右,失業率尚處於3.5%的低位,職位空缺與失業之比仍有1.7,時薪增速則在4.2%左右。

美聯儲的會議聲明也能給我們提供關於結束加息情況的答案。1994-95年、1999-2000年、2004-2006年、2015-2018年,在這四次加息周期後,美聯儲都在高利率水平上維持了較長的時間,分別是5個月、8個月、15個月和8個月。在末次加息後的首次FOMC會議聲明中,美聯儲都提到“通脹可控”、“未來可能還有一定的通脹風險”(維持限製性利率有利於實現價格穩定)類似表述。

在給夠風險緩釋支持力度和銀行業流動性壓力趨緩的背景下,當下聯儲的核心目標仍然是抗通脹。信貸標準從去年開始就已經大幅收緊,而工商業貸款增速目前僅從高位略有回落,此次銀行衝擊加速信貸收縮進而抑製需求的影響還難以驗證。

基於已有的就業、工資和通脹數據韌性,聯儲相對穩妥的選擇還是應在5月繼續加息25bp,屆時是否進一步收緊貨幣政策,要看期間的數據放緩情況(5-6月會議期間,各有兩次非農和通脹數據發布)。此外還需密切跟蹤商業銀行周度資負表的貸款變化。預計今年下半年美國核心CPI同比仍將維持在3.5%-4%的區間,再考慮到下半年美國經濟大概率是一輪淺衰退,因此美聯儲年內降息的概率不大。

5月4日FOMC會議前的重要數據:1)4月12日,3月CPI;2)4月27日,一季度GDP;3)4月28日,3月PCE。

6月15日FOMC會議前的重要數據:1)5月5日,4月非農;2)5月10日,4月CPI;3)5月26日,4月PCE;4)6月2日,5月非農;5)6月13日,5月CPI。

風險提示:美國經濟、金融和通脹走勢超預期

編輯/Somer