來源:中信建投證券研究

作者:陳果

2月以來港股迎來一輪下跌,主要原因是緊縮預期再起、經濟衰退擔憂、風險事件催化,本質上是由於港股走向依賴美國流動性的變化,會隨兩次流動性收緊而形成雙重底部。當前影響港股本輪下行的風險釋放充分,對港股走勢有較好預示作用的估值、流動性、市場交易情緒三大指標也已經開始出現拐點,我們認為港股將逐漸走出底部,迎來年內最佳機會。行業方面,預計港股價值成長齊發力,並建議關注估值較低、受政策利好較多的中特估及互聯網板塊。

摘要:

1. 港股為什麽在今年2月再次下跌?

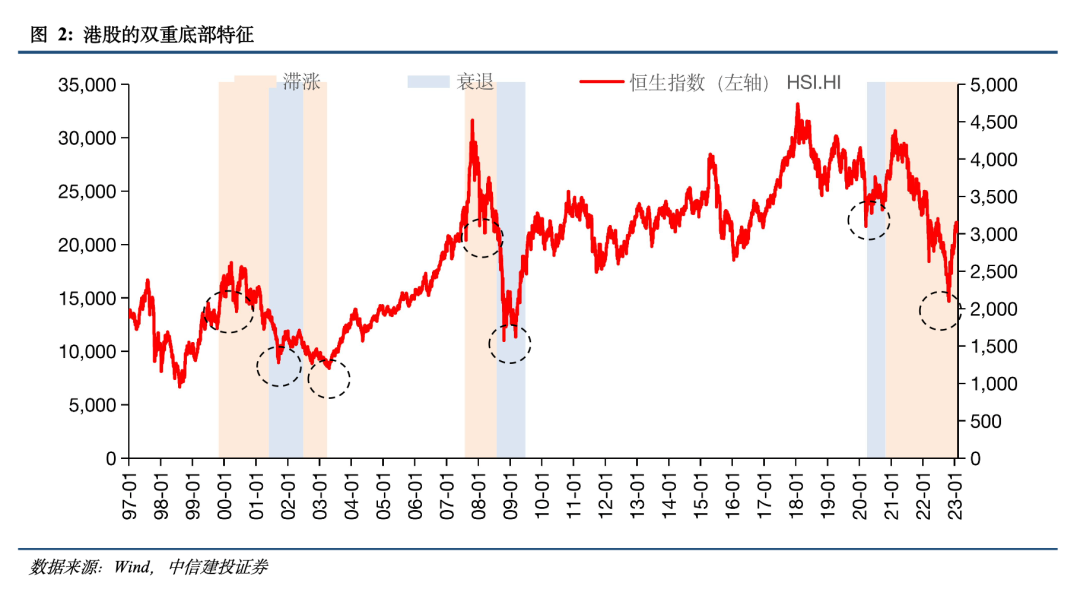

本輪港股反轉主要是由於緊縮預期再起,經濟衰退擔憂抬升,同時3至5月分別出現了銀行流動性危機和債務上限問題,造成市場避險情緒升溫。探究其本質原因,是因為港股在很大程度依賴美國流動性的變化,當美國經濟周期進入滯脹時期直至加息末期,會產生兩次流動性緊縮,外資流出港股市場,港股隨之兩次築底。本輪2月港股下跌便符合二次築底的特征。

2. 影響港股本次下行的風險是否充分釋放?

當前主要風險已經充分釋放,港股走出底部的幾個條件已經得到滿足。首先,市場對美聯儲下半年停止加息的預期已經比較明確,因此雖然短期內通脹和就業數據仍然有韌性,不過美元上行空間有限,流動性得到釋放。其次,美國債務上限問題得到解決、中小銀行流動性危機緩解、大型銀行整體穩健,美國發生系統性風險的可能性較小。最後,3月以來國內利好政策不斷,將持續支持國內經濟上行。

3. 當前是否為進入港股的較好時機?

我們認為當前港股正在逐漸走出底部。指標層面看,對港股築底反彈有較好預示作用的的估值、流動性、市場交易情緒三個指標已經開始出現拐點,預計港股迎來年內最佳機會。

首先,估值方面,當前港股估值和風險溢價均呈現出明顯的港股底部特征。歷史上來看,恒生指數在熊市中跌破10倍市盈是進入底部區域的特征。本輪今年3月港股估值在銀行流動性危機的催化下再次跌破10倍,確認進入底部區間,5月美債危機的影響下港股估值繼續向下突破9倍,截至6月5日港股估值達到8.9倍,港股底部特征已經較為明確。

其次,從流動性方面,美元指數、港幣M2、外資持股和南向資金流入也顯示出市場對港股走出底部的積極預期。

美元流動性方面,美元指數已開啟反轉,提供流動性支持。美國通脹高點在2022年7月已經確認,隨著2023年加息速度放緩,強美元周期在3月風險事件的推動下見頂。港股走出底部的過程需要依靠美元逐步轉弱,本輪美元指數的反轉為港股走出底部提供了流動性支持。

最後,市場交易情緒方面,港股主板賣空占比和換手率也有所回落,顯示市場悲觀情緒已經逐步化解。

建議關注中特估及互聯網板塊

行業配置方面,預計港股價值成長齊發力,推薦估值較低、受政策利好較強的中特估及互聯網板塊。中特估板塊方面,隨著A股中特估行情的持續上漲,A股相關企業相對H股估值攀升,凸顯港股央企投資價值,同時預計港股後續會在政策利好下持續受益。互聯網板塊方面,目前港股權重互聯網公司估值已經重回底部,隨著互聯網監管放開以及AI浪潮對龍頭公司的持續加成,預計前期承壓的恒生科技迎來高彈性。

風險提示:疫情惡化、中美關系惡化、歐美經濟硬著陸等。