來源:深網騰訊新聞 作者:張睿

逐鹿大模型已經成為頭部科技公司發展AI業務的必選項。自Meta發布開源且可免費商用的Llama 2後,微軟、谷歌、Meta三家巨頭在AI領域的較量進一步升級。

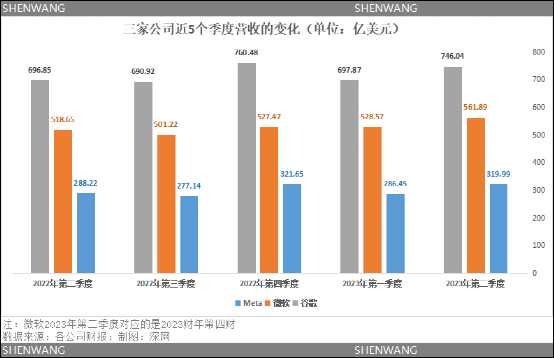

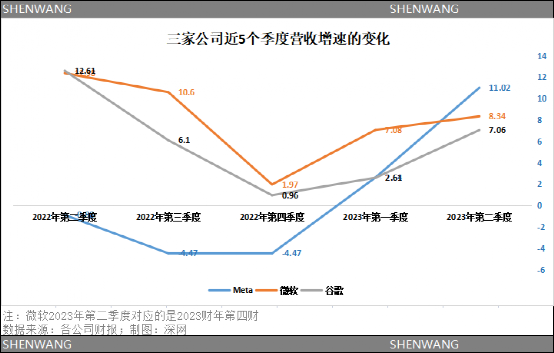

美國時間7月25日—26日,谷歌、微軟、Meta三家公司相繼發布了2023年第二季度財報(自然年)。從季度營收的增速看,三家公司營收及增速都高於預期。其中,微軟這一季度營收同比增長8.34%至562億美元;谷歌母公司Alphabet營收為746億美元,同比增長7.06%;Meta營收約320億美元,同比增長11%。

從三家公司公布財報後的盤後股價走勢看,資本市場對谷歌、Meta業績表現更為滿意。盤後,谷歌股價漲幅6.08%,Meta股價漲幅6.89%,微軟股價跌幅3.7%。

資本市場對三家公司不同的反應,源於市場對其主營業務增長及未來增速的判斷。

谷歌主要收入來源是廣告。這一季度,谷歌廣告收入581.4億美元,扭轉了兩季連降的局面;微軟主要收入來源是雲業務。這一季度,微軟雲部門營收240億美元,盡管同比增長15%,但連續多個季度增速放緩。廣告也是Meta收入大頭,這一季度Meta廣告收入315億美元,同比增長11.9%,扭轉了兩季連降的趨勢。

在AI方面,大模型對三大公司AI業務尚未帶來實質性的增收。雖然Bing等微軟不少產品已經接入ChatGPT,但這並沒有撼動谷歌“搜索一哥”位置。

Bing並未撼動谷歌“搜索一哥”位置

谷歌的收入分為兩大部分:谷歌服務和谷歌雲。谷歌服務主要包括廣告、Android、Chrome、硬件、Google Maps、Google Play、Search 和 YouTube 等產品和服務,其中廣告業務占大頭。

二季度谷歌服務總收入為662.85億美元,同比增長約5.5%。其中,谷歌廣告收入581.43億美元,同比增長3.3%。谷歌廣告業務包含三分部,谷歌搜索及其他相關業務、視頻平台YouTube的廣告及谷歌網絡業務。在雲業務方面,這一季度,谷歌雲營收80.31億美元,同比增長約28%。

需要指出的是,谷歌搜索對谷歌廣告收入的貢獻並沒有受ChatGPT快速崛起的影響。這一季度,谷歌搜索及其他相關業務收入為426.28億美元,同比增長約4.8%。

過去半年,以ChatGPT為代表的大模型技術引發微軟和谷歌兩大巨頭在AI上的較量。2023年2月,微軟推出新一代搜索引擎New Bing,融入了ChatGPT的AI聊天功能。上線首月,Bing的網頁訪問量增長了15.8%。

為應對 Bing的挑戰,谷歌隨後就推出了類 ChatGPT 產品Bard。谷歌CEO桑達爾.皮查伊(Sundar Pichai)在財報會上表示,“我們在Bard和搜索領域都擁有著不錯的經驗和進展,目前的用戶反饋非常積極。”

據statcounter數據顯示,截止至5月,Bing的全球市場份額為6.81%,谷歌的市占比為87.65%。這意味著,接入ChatGPT的Bing並沒有撼動谷歌“搜索一哥”位置。

Meta推動“安卓時刻”的到來

如果說ChatGPT的成功預示著AI“iPhone時刻”的到來,那麽代碼全部開源的Llama 2的推出則預示著AI大模型“安卓時刻”的到來。

香港時間7月19日淩晨,Meta發布了最新AI 大語言模型Llama 2系列,包含70億、130億和700億三種參數版本,模型信息和起始代碼全部開源,並支持免費可商用,還包含針對會話聊天場景微調的Llama 2-CHAT模型版本。

對於首個開源大模型Llama2,微軟立刻表現出合作的態度,並於近日宣布攜手Meta為企業提供OpenAI和谷歌模型的平替產品。

不過從收入上看,大模型Llama2還未給Meta帶來實質性收入增長,廣告依然是Meta主要收入來源。

Meta的收入構成主要分為兩部分:一是“應用家族”(Family of Apps),包括 Facebook、Instagram、Messenger、WhatsApp 和其他服務,這部分收入主要來源於廣告;二是Reality Labs (RL)部門收入。其中,廣告收入是Meta收入的大頭,占比在90%以上。

2023年第二季度,Meta廣告收入315億美元,同比增長11.9%,超過分析師預測的304.3億美元。承接元宇宙業務的Reality Labs (RL)部門依然虧損,這一季度的經營虧損為37.39億美元,去年同期虧損28.06億美元。

Meta元宇宙業務主要分為ARVR等相關硬件和軟件、內容兩部分。在硬件方面,今年6月初,紮克伯格在蘋果推出蘋果頭顯Vision Pro之前,搶先發布了 Quest 3,128G起售價為 499美元。

在軟件Horizon Worlds方面,據《華爾街日報》報道,2023年上半年,Horizon Worlds月活用戶目標為50萬,全年有望達到100萬。

對於今後業務增速如何,Meta並沒有在財報會上給出預期,但表態公司會繼續投資AI和元宇宙項目,明年用於推動AI和元宇宙項目的費用也會增加。

微軟AI收入尚未發力 雲業務增速放緩

發布財報後第一天,微軟的股價開始下跌。截至7月26日(美國時間)收盤,微軟股價報337.77美元/股,股價跌幅3.76%,總市值為25103億美元。

微軟財報後股價下跌部分源於其AI收入尚未發力,但收入大頭雲業務的未來增速可能放緩。此外,從全財年來看,微軟在過去五個財年營收同比增速均超過10%,而這一季度增長放緩至7%。

微軟的收入主要由三大塊構成:更多個人電腦業務(包括Windows操作系統、廣告、設備和遊戲等)、智能雲業務(包括Azure公共雲、GitHub和Windows server等服務器產品)及生產力和商業業務(Productivity and Business Processes)。

這一季度,微軟更多個人電腦業務營收139億美元,同比下降4%,但表現優於市場預期的135.8億美元;微軟智能雲業務營收同比增長15%至239.9億美元,高於市場預期的238億美元;微軟生產力和商業業務營收同比增長10%至183億美元。

智能雲業務是為微軟的第一營收主力。在財報後的電話會上,微軟管理層稱,Azure在2023財年1100億美元的雲銷售中占比超過50%。

作為微軟公司的增長引擎,雲業務的增速及預期會影響資本市場對其股價和市值的判斷。由於對全球經濟健康狀況的擔憂,許多科技客戶一直在削減雲計算支出。

在財報後的電話會上,微軟管理層稱,預計2024財年第一季度Azure營收增長率將為25%至26%,這意味著這一微軟的“現金牛”業務增速將進一步放緩。

編輯/lambor