來源:華爾街見聞

作者:周曉雯

信貸緊縮一定程度上對加息有替代作用,但其結果很可能指向衰退。

美國銀行業信貸出現最大雙周跌幅,這在一定程度上有助於加息緊縮,但其也有著導致衰退的危險性。

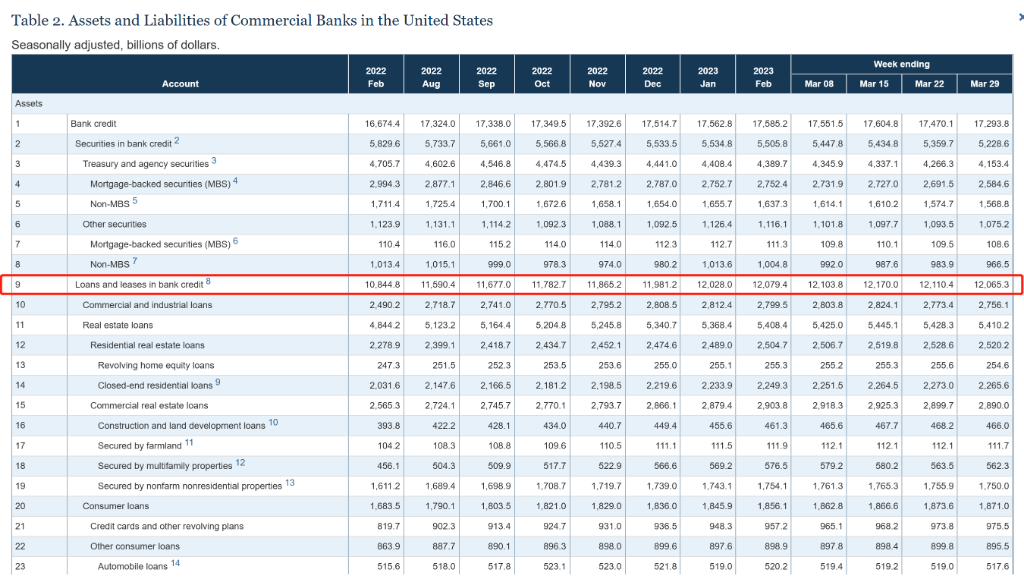

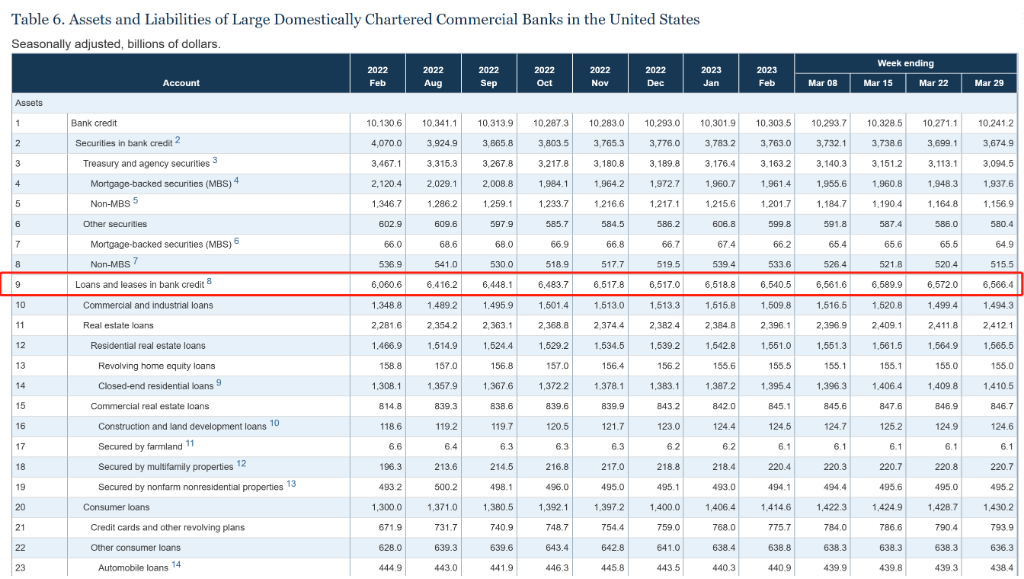

周五,美聯儲周度披露的商業銀行資產負債表格H.8顯示,美國銀行信貸在3月的最後兩周出現了有記錄以來的最大收縮,這表明了在銀行業危機之後,信貸環境正在收緊。

總體而言,過去兩周美國商業銀行貸款共減少了近1050億美元,為美聯儲自1973年以來的最大降幅。最近一周商業銀行存款減少647億美元,為連續第10個星期減少。

其中,按銀行規模計算,25家最大的美國特許銀行的經季節性調整後的貸款減少了235億美元,同期較小商業銀行的貸款減少了736億美元。外國機構在美貸款減少75億美元。

與此同時,自截至3月15日當周以來,商業銀行所謂的“其他”存款(不包括大額定期存款)減少了2608億美元,25家大型特許銀行減少了2360億美元,小型銀行的存款減少了581億美元。

H.8表格反映了美國所有商業銀行估計的每周總資產負債表,以衡量信貸狀況。美聯儲在本周的簡報中指出,在截至2023年3月22日的一周內,大型特許商業銀行向非銀行機構剝離了870億美元資產,其中剝離貸款600億美元,這意味著信貸的永久性收緊。

周四,美國銀行家協會信貸狀況指數跌至疫情爆發以來的最低水平,表明銀行經濟學家預計未來六個月信貸狀況將走弱,銀行在發放信貸時可能會變得更加謹慎。

摩根大通首席執行官Jamie Dimon表示,銀行業危機加大了經濟衰退的可能性。他在一封年度信中表示,這些失敗“在市場上引起了極大的不安,隨著銀行和其他貸款機構變得更加保守,顯然將導致一些金融狀況收緊。”

正中下懷?

從緊縮的角度看,目前的局面可能恰恰是鮑威爾想看到的。

自美國銀行業風波爆發以來,美聯儲就表示了對信貸條件可能收緊的關注。

上周,美聯儲“三把手”,紐約聯儲主席威廉姆斯表示,銀行業動蕩可能會造成信用條件收緊,從而影響經濟增長。

在3月份的會議上,FOMC明確提到了收緊信貸環境及其對增長和通脹的影響。在新聞發布會上,鮑威爾也強調了圍繞緊縮幅度的廣泛不確定性。

但需要注意的是,信貸收縮同樣是緊縮的一種表現。華泰證券分析師張繼強等人在報告中指出,信貸緊縮一定程度上對加息有替代作用:

信貸緊縮一定程度上對加息有替代作用,後續金融狀態的收緊可能更多通過信用緊縮來實現。

參考芝加哥聯儲貶值的金融狀況指數,3月8日矽谷銀行事件發酵以來, 美國金融狀況延續2月以來的收緊,不過收緊的方式已經和此前明顯不同。

信貸緊縮替代加息,意味著美聯儲終端利率或將略低於此前預期,5月很可能是本輪加息周期最後的行動窗口。

同時,信用緊縮或增加美國基本面下行壓力,後續衰退風險上升。

摩根士丹利首席經濟學家Ellen Zentner此前也曾表示,如果美聯儲決定在5月放棄加息,這並不是意味著放棄對抗通脹,而是讓更明顯的信貸緊縮帶來的下行壓力繼續發揮作用。

但Zentner同樣也強調了信貸緊縮的危險性:

信貸衝擊將對經濟造成損害。但需要多長時間才能發揮作用,影響會有多大,這是我們本周試圖在研究中回答的問題。

簡而言之,雖然我們的基準經濟展望已經包括未來幾個月貸款增長的顯著放緩,但貸款標準的進一步收緊和銀行貸款的更大收縮,使我們對2023全年實際GDP增長的預測下調了10個基點,降至0.3%。

編輯/Jeffy