來源:熊園觀察

作者:熊園、盧姿卉

事件:香港時間8月4日20:30,美國公布7月非農數據。

核心結論:美國7月新增非農就業延續不及預期、為2021年2月以來最低,失業率降低0.1個百分點至3.5%,薪資增速與上月持平。最新聯邦利率期貨顯示:美聯儲年內大概率不會再次加息,終端利率維持在5.4%左右,最早可能於2024年1月開啟首次降息。維持前期判斷:下半年美國就業將逐步降溫、甚至加速惡化,這也將大大降低美聯儲9月及以後再度加息的可能性。

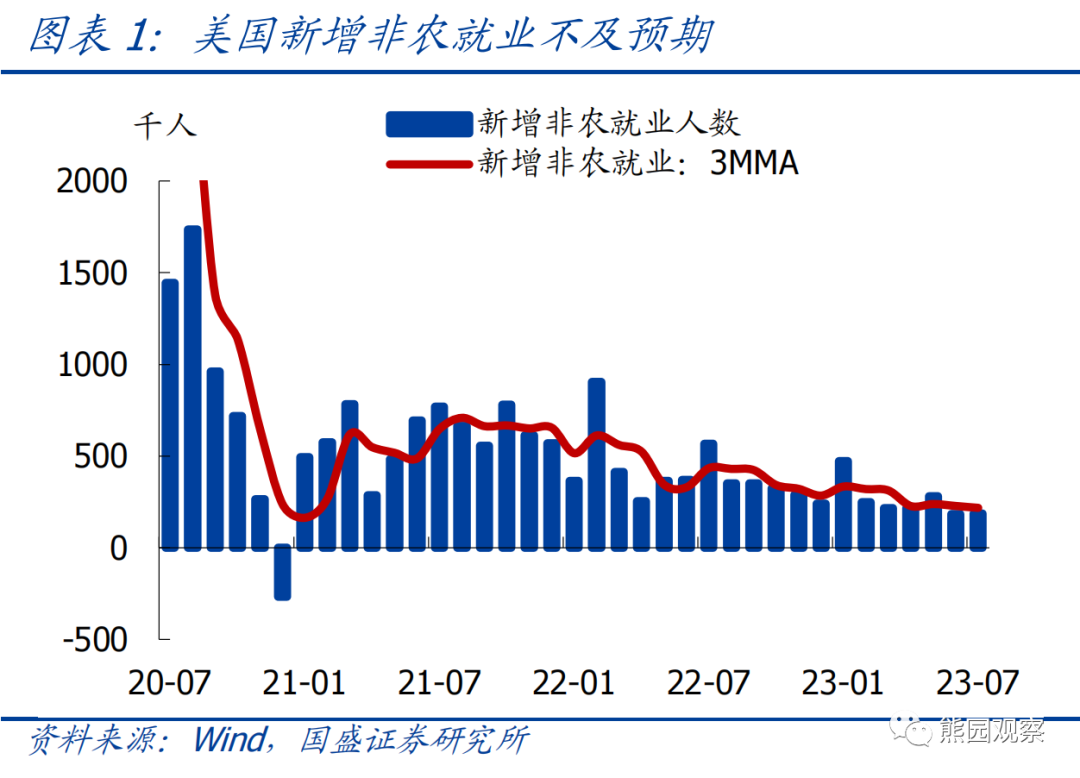

1、美國7月新增非農就業18.7萬,預期20萬;季調後新增非農已連續兩個月低於20萬,預計後續增加空間有限。

2、分行業看,7月新增非農的主要貢獻是醫療保健、建築、其他服務業。

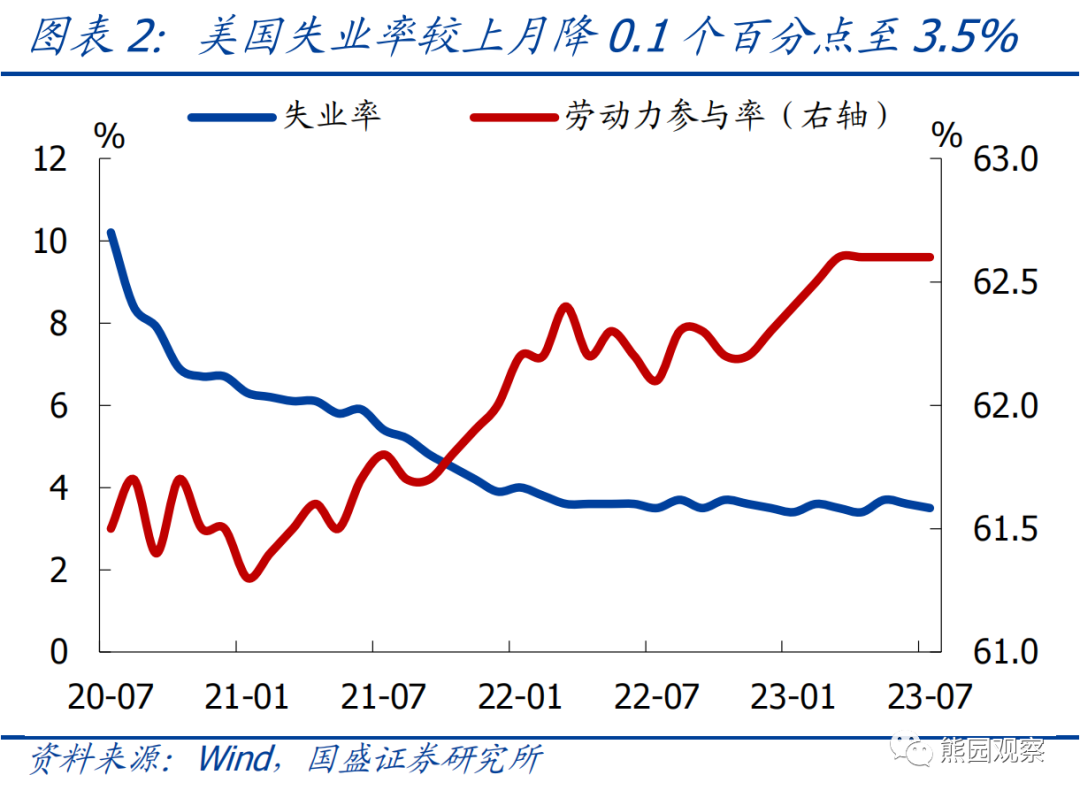

3、7月美國失業率降至3.5%、仍處於歷史低位,但從就業轉入失業人數等指標看,已出現弱化跡象。

4、非農公布後,美股先漲後跌,美債收益率一路下行,美聯儲加息預期小幅降溫。

5、繼續提示:美國非農數據大概率在接下來幾個月內惡化至臨界水平,指向美聯儲年內再加息的可能性也將大大降低。近期可重點關注:8月美國CPI(8/10),傑克遜霍爾全球央行年會(8月底,待定)。

正文如下:

1、美國7月新增非農延續不及預期,失業率下降0.1個百分點至3.5%,薪資增速與上月持平。

>主要數據一覽:美國7月新增非農就業人數18.7萬,低於預期值20.0萬,為2021年2月以來最低,6月新增就業由20.9萬下修至18.5萬,5月新增就業修正至28.1萬,修正後5月、6月新增就業合計較初值減少8.2萬;失業率3.5%,較預期值和前值低0.1個百分點;勞動參與率連續5個月維持在62.6%,符合預期,較疫情前(2020年2月,下同)低0.7個百分點;平均時薪同比4.4%,與前值持平,高於預期值4.2%;平均時薪環比0.4%,與前值持平,高出預期0.1個百分點。

>分行業看:新增就業主要由醫療保健、建築及其他服務帶動,信息業、運輸倉儲業、專業和商業服務是主要拖累。具體看,教育和保健服務新增就業10.0萬,環比增長0.4%,其中醫療和保健服務新增就業6.3萬;其他服務新增就業2.0萬,環比增長0.3%,其中洗衣服務就業增加1.1萬;批發業新增就業1.8萬,環比增長0.3%;建築業新增就業1.9萬,高於過去6個月均值1.4萬,其中住宅專業貿易承包商新增就業1.1萬;金融活動新增就業1.9萬,其中房地產及租賃新增就業1.2萬,商業銀行就業減少0.3萬。此外,專業和商業服務、運輸倉儲業、信息業就業分別減少0.8萬、0.8萬、1.2萬。

>薪資增速:私人非農平均時薪同比小幅上升,私人服務生產項同比增速基本不變,商品生產項同比增速小幅下降。7月私人非農企業生產和非管理人員平均時薪同比4.8%,較上月上升0.1個百分點,環比0.5%;商品生產平均時薪同比5.7%,較上月下降0.1個百分點,環比0.4%;私人服務生產平均時薪同比4.6%,與上月持平,環比0.5%。行業看,6個行業環比增速上升,7個行業環比增速下降。

具體行業看,薪資環比增速最大的行業是公用事業、運輸倉儲業、專業和商業服務,公用事業平均時薪環比1.0%、同比5.6%,運輸倉儲業平均時薪環比0.9%、同比7.6%,專業和商業服務平均時薪環比0.6%、同比5.3%;薪資環比增速降幅最大三個行業分別是休閑和酒店業、批發業、製造業,休閑和酒店業平均時薪環比0.4%、同比5.5%,批發業平均時薪環比0.1%、同比4.0%,製造業平均時薪環比0.3%、同比5.3%。

此外,8/1公布的職位空缺和勞工流動率調查(JOLTS)結果顯示,6月職位空缺數958.2萬,較6月下降3.4萬,職位空缺數與失業人數之比維持在1.6;分行業看,醫療保健和社會援助、州和地方政府(不包括教育)職位空缺數分別增加13.6萬、6.2萬,交通倉儲及公用事業、州和地方政府(教育)、聯邦政府職位空缺數分別減少7.8萬、2.9萬、2.1萬。

2. 非農公布後,美股先漲後跌、美債收益率一路下行,美聯儲加息預期小幅降溫。

>主要資產:非農公布後,標普500指數期貨先漲後跌,最終收跌0.53%;10年期美債收益率一路下行,最終下跌14.1bp,收於4.03%;美元指數快速下跌後小幅回升,收盤下跌0.52%至102.0;黃金現貨價格上漲0.46%,收於1942.9美元/盎司。

>加息預期:利率期貨顯示,非農公布後美聯儲加息預期小幅降溫。目前市場預期美聯儲本年度內大概率不會再次加息,終端利率維持在5.4%左右,最早可能於2024年1月開啟首次降息。

3、繼續提示:下半年美國就業將逐步降溫、甚至加速惡化,也將大大降低美聯儲再加息的可能性。

>季調後新增非農連續兩個月低於20萬,且後續增加空間有限。新增非農季調後終值已連續6個月低於初值。絕對值看,2020年5月以來,私人新增非農主要由休閑酒店業、專業商業服務、醫療保健帶動,當前,後兩者就業人數已超疫情前水平,其中專業商業服務總就業較疫情前高出161.0萬,醫療保健總就業較疫情前高出49.6萬;休閑酒店業就業較疫情前仍低,但缺口已降至20.1萬。這意味著,在需求沒有顯著改善的情況下,每月新增非農就業人數後續上升空間已較為有限。

>失業率仍處於歷史低位,但出現弱化跡象。2022年3月以來,美國失業率始終位於3.4%-3.7%的歷史低位,表明美國勞動力市場韌性較強。但從勞動力流轉看,已出現邊際弱化跡象。7月數據顯示,就業轉入失業人數182.3萬,較上月增加19.8萬,為今年以來最高,失業轉入就業人數較上月減少5.1萬,為2023年4月以來最低。

>美聯儲貨幣政策節奏展望:再加息的概率大降。根據歷史經驗,美國新增非農就業降至10萬以下是衰退的臨界水平,降至14萬以下是美聯儲降息的臨界水平。當前看,美國就業距離衰退和降息的門檻已不遠。由於貨幣政策對就業的影響通常滯後一年左右,且過去幾個月美國企業破產數量快速上升,非農數據大概率在接下來幾個月內惡化至臨界水平,屆時衰退、美聯儲降息的預期可能都會升溫。

>近期重點關注:8月美國CPI(8/10),傑克遜霍爾全球央行年會(8月底,待定)。

風險提示:美國通脹、美聯儲貨幣政策、地緣衝突等持續超預期。

編輯/new