來源:少數派投資 作者:王煜東

在復雜多變的投資環境下,如何應對不確定性成為了投資者普遍面臨的挑戰。本文將從現有研究困境出發,引入“微觀結構”和“可把握點”的概念,並以銀行股等為例,深入探討如何在投資博弈中尋找可靠的判斷依據。

現有研究困境:只是轉換並未解決

一個典型的研究案例:

某有色研究員,要預測某有色金屬的價格,將其歷史價格與OECD的領先指標、美元指數、通脹的預期指數、LME的庫存四個指標進行回歸,統計顯示解釋程度達到90%。於是,基於對上述4個指標未來變化的判斷,他給出了該金屬價格的預測。

某前輩對此評價道,“你最神奇的地方是把一個無法解決的問題變成四個無法解決的問題”。

該困境在於,為了解決A問題,我們把它拆分為B、C、D等子問題,但是,處理B、C、D並不比直接解決A更容易。

於是,多數研究最終只能分別對B、C、D做線性外推(動量)或均值復歸(反轉),然後再拼裝成A。(乃至更多層次的拆分及外推)

在此過程中,我們轉換了研究對象,看上去拆得很細,也很有體系感,卻並沒有把問題解決。除了拆分本身,沒能前進哪怕一步。

量化研究中,也存在類似問題:

比如,某個因子在歷史上有超額,就簡單外推未來會重演;或者,某個因子歷史上特別有效、乃至到了某個極值,就認為會均值復歸,出現反轉。這樣做法的問題是:多數“因子”只是某個角度的特征,未必是後續股價變化的真正原因;即便真的存在過因果關系,導致其歷史有效的具體微觀結構也可能已經發生了變化,甚至,歷史上“高選股效率”大多只是因子堆疊下人工事後選擇的結果。究其實質,只在表象特征中打轉,即便給出了感覺合理的經濟學解釋也更多是對已有結果的附和,並非數據驗證。

再比如,對價值投資的刻畫,按照原本定義,要先找到一個“事實證明合理的價值”,從而與市價比較,才能得出是否低估的判斷。現實中的量化回測只是以低估值(PE、PB等)來代替,但是,絕對價格的高低與相對於內在價值的高低是完全不同的概念。如此,原始問題本身被偷換了,對此的數據檢驗也只是說明了特定指標在歷史上的表現,與最初問題關系不大。

簡言之,現有研究的困境是,要麽將問題轉換為同樣無解的分問題,過分沉浸在拆分帶來的“體系感”中,而預測的實質卻只是某一維度上無腦的動量或反轉;要麽幹脆用一個看似相關的問題來偷換概念,自我安慰已經差不多替代了原問題。但是,從實際看,什麽都沒有解決,不存在可積累性,也不可能為預判提供相對優勢。

銀行股中的“微觀結構”與“可把握點”

針對上述困境,我們引入“微觀結構”的概念,並與“可把握點”結合:

相比於通用的“因子”,“微觀結構”是一系列已知變量的封裝,歷史上有效的因素依賴於具體結構,其中給定的變量及相互作用關系,在事前可以明確、可以被認知、能被理解,特定的變量結構蘊含著可預判的局部必然性,從而帶來了可把握性。

我們以銀行股為例,探討如下:

研究銀行股的業績,我們拆分出息差、非息收入、營業支出、信用成本等要素,然後對此逐一摸排、達到已知信息的邊界。現實探索中,我們發現,其中的信用成本計提存在可把握的“微觀結構”:

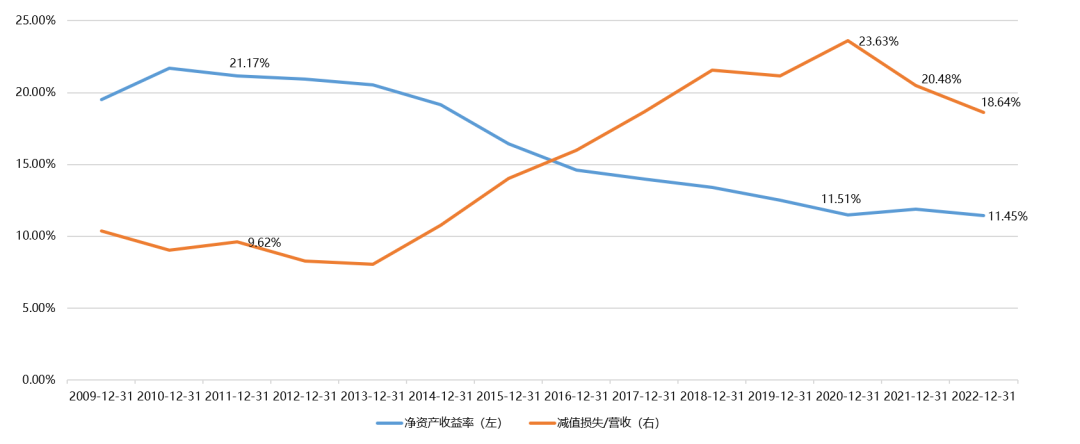

歷史上,監管控製了中國銀行業不良出清的節奏,將存量問題資產騰挪到後面逐步消化,避免了類似海外銀行的業績大起大落,但也在近些年壓製了銀行真實利潤的釋放(用要用很大一部分當期利潤處置歷史遺留問題),並在十年維度上形成了銀行盈利能力持續向下的表觀數據,並給到了一個遠低於淨資產的破產估值。

該“微觀結構”有5個要點:

①不良資產可跨期騰挪且不會對銀行正常經營造成幹擾;

②不良暴露及處置直接影響銀行業績節奏;

③監管因素對國內銀行不良處置及業績釋放有重大影響;

④由於以時間換空間騰挪處置問題資產,中國銀行業的不良周期跨度超過10年;

⑤隨著存量包袱出清,銀行盈利能力能夠回升,但不同銀行出清節奏存在差異;

圖 1:四大行ROE與撥備計提力度此消彼長

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況

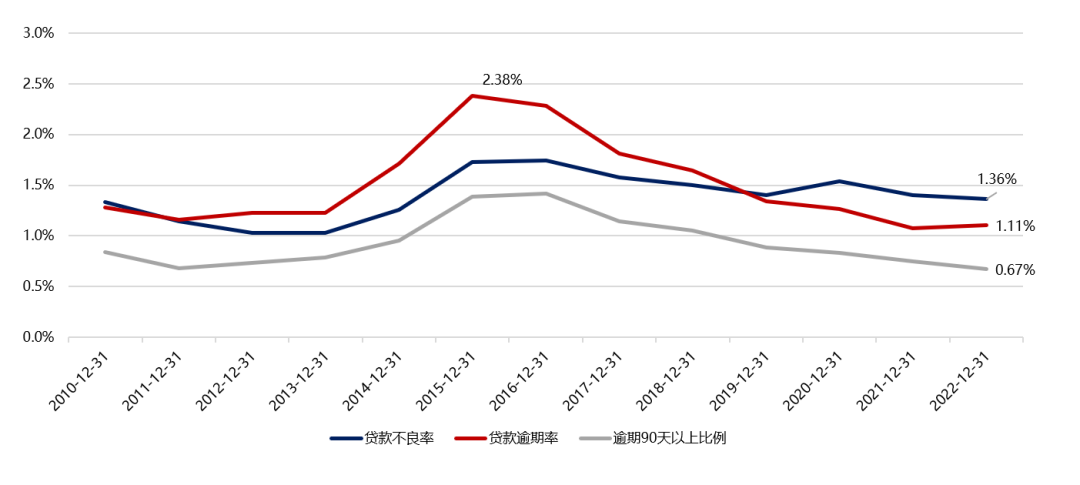

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況圖 2:2016年以來四大行資產質量已在持續改善,20年以來逾期率甚至低於不良率

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況除此以外,還有兩個“微觀結構”會影響銀行實際業績釋放:

其一,是銀行的融資訴求。當前可轉債轉股是多數銀行外源補充核心一級資本的主要方式,在行業普遍破淨的情況下,正股上漲幾乎是促成轉股的唯一辦法;近兩年來,可以觀察到存續轉債的區域性銀行,業績釋放節奏明顯高於同業,並伴隨不良率下降、撥備覆蓋率提升,它們有業績釋放能力,也有釋放的意願。

其二,是銀行維持較高盈利的必要性。銀行存在資本率約束,要想發放更多的貸款、必須有更多資本金,多賺1塊錢、大致能支撐10塊錢的新增貸款,中期來看,只有銀行維持較高盈利水平才能可持續地支持實體經濟發展,過度壓製銀行讓利無異於“殺雞取卵”,這也是近期央行貨幣政策報告明確提出商業銀行需要保持合理利潤的原因。

對於銀行股,除了上述3個微觀結構外,我們並不比多數人知道的更多。對於其他始終存在分歧、不可能有討論結果的問題,我們也解答不了。

對此,大家可能會追問,該案與上文的研究困境有何不同?

突破困境的關鍵不在拆分本身,而是通過拆分來摸排檢索:逐一排查、遍歷所有可能的因素,並在一些維度的局部找到存在必然性的“微觀結構”,從而為全局問題的解決提供“可把握點”。

在此過程中,大多數時候只是勞而無功,那也不應簡單外推或復歸反轉,實事求是地承認當前還找不到“可把握點”,不自欺本身,就已經和多數人不同。

只著眼於帶來“可把握點”的微觀結構,並盡量濾掉其他似是而非的主觀猜測,這是投資研究中我們唯一能做的。

不完備信息博弈中的破局思考

股票價格是投資者博弈的結果:每個人都在琢磨要比別人做得更好,弱勢的一方,很可能會被有相對優勢的另一方所獵殺。因此,投資研究最忌諱“似是而非”,對立面存在更慢一層思維是永遠揮之不去的風險,無論是主動研究,還是量化模型,最終都要找到一個相對占優的點,才有可能取得超額收益。

所有的研究都是基於歷史的,但最終目的必然要面向未來。不能簡單認為歷史會重演,那麽,如何更好處理歷史統計的未來可重復性問題?

所謂“可重復性”是指給定因素下的必然性,這只能從“微觀結構”層面入手。不同於傳統的歸因分析,不是簡單認為某些因素是導致過去某些股票表現好的原因.更重要的是,要找到這些特征因素相互作用的具體結構,並將之封裝為一個子系統,當下如果也存在這樣的結構,那麽在局部上,是必然會重復發生的。一個個局部的必然,為預判整體大概率的演進方向提供了“可把握點”。如此,才有可能解決歷史統計規律在未來的適用性問題。

投資實踐中,無論我們如何努力,事前都會存在我們不知道的事情,而事後的結果也存在很大的偶然性,這是信息不完備的現實結果。

絕對意義的信息不完備下,多數情況,我們都無法對全局問題給出真正充分的論證,我們能做的,只是整合已有的可得信息,對要解決的問題的某個局部深挖下去,以期在某個具體點上找到存在必然性的“微觀結構”。

在這里,我們把思維縝密、邏輯嚴密、數據驗證的範疇縮小到原始問題的一個個具體細小分支,實現局部的“充分論證”(如果還是信息不夠,那麽就再放縮一層),然後再基於不同維度“微觀結構”的必然性,進行交叉印證,從而對全局問題做出大概率的預判,所謂“大概率”,在於積累了更多的局部必然性。同時,只有存在邏輯的必然性,才有可能在事後對原有判斷進行評價及修正,否則結果不好就是全局否定的“失效”,再無改進之可能。

以上文的銀行為例,我們提出的不良周期的“微觀結構”,只能論證主要銀行在當前具備業績釋放能力的必然性,轉債促成轉股的“微觀結構”能夠論證部分銀行業績釋放意願的必然性,既有意願又有能力大概率會帶來盈利的持續釋放,而盈利持續釋放與最終股價上漲本身存在大概率的聯系,但不是必然的,如銀行讓利、地產風險擔憂等都會構成擾動,但從整體來看,基於上述“微觀結構”,我們對銀行股的幾個局部必然性給出了預判,並對未來機會做出了大概率的推演。

除此以外,真實的世界並不是簡單呈現在我們面前的,對特定微觀結構的認知以及更多“微觀結構”的積攢,是可以持續進化的。以轉債研究為例:

我們最初找到的“微觀結構”在於,可轉債本質是股權再融資工具,多數公司有促成轉債實現強贖的意願。這帶來了低價轉債必然性的投資機會。21年後,監管規則變化,大股東配債被要求鎖定半年,這導致解禁前流通籌碼過少、易被炒作;解禁後存在高位兌現需求。新增的“微觀結構”為次新債的選擇提供了事前的“可把握點”。對上述微觀結構的深挖與拓展構成了轉債研究的基本工作。

投資行為,終究是人與人之間的互動。一般而言,直接涉及到相關方利益,尤其是博弈中處於優勢位置一方利益最大化必然選擇構成的“微觀結構”,以及由此帶來的必然性,往往是股票定價的主導力量。

於是,我們對“相對優勢”認知也越發具體:

第一,基於事實的變化,更新現有認知,對已有“微觀結構”理解更加到位,甚至將之證偽;

第二,圍繞要解決的問題,從各個維度找到更多具有必然性的“微觀結構”,從而為整體結果的預判提供“可把握點。

股票投資,是一個與不確性打交道的行當,而研究的目的是要找到一個個具體的局部必然性。越是面臨不確定,越是應當基於存在“可把握點”的“微觀結構”來進行判斷。本文以案例的形式,提供了一種在不確定環境下尋找可靠投資決策依據的思路,以幫助在信息不完備的博弈中取得相對優勢。

我們能做的只是專注於可以研究把握、在邏輯上存在必然性的具體微觀結構,而不是逼迫自己對不可控的事情做強行判斷,在此過程中,平和的心態本身也是結果。

文章的最後,我們以梁衡《覓渡》中的名句作結:

“一個人在社會這架大算盤上只是一顆珠子,他受命運的擺弄;但是在自身這架小算盤上他卻是一只撥著算珠的手,才華、時間、精力、意誌、學識、環境通通變成了由你支配的珠子。”

編輯/lambor

來源:少數派投資 作者:王煜東

在複雜多變的投資環境下,如何應對不確定性成爲了投資者普遍面臨的挑戰。本文將從現有研究困境出發,引入“微觀結構”和“可把握點”的概念,並以銀行股等爲例,深入探討如何在投資博弈中尋找可靠的判斷依據。

現有研究困境:只是轉換並未解決

一個典型的研究案例:

某有色研究員,要預測某有色金屬的價格,將其歷史價格與OECD的領先指標、美元指數、通脹的預期指數、LME的庫存四個指標進行回歸,統計顯示解釋程度達到90%。於是,基於對上述4個指標未來變化的判斷,他給出了該金屬價格的預測。

某前輩對此評價道,“你最神奇的地方是把一個無法解決的問題變成四個無法解決的問題”。

該困境在於,爲了解決A問題,我們把它拆分爲B、C、D等子問題,但是,處理B、C、D並不比直接解決A更容易。

於是,多數研究最終只能分別對B、C、D做線性外推(動量)或均值復歸(反轉),然後再拼裝成A。(乃至更多層次的拆分及外推)

在此過程中,我們轉換了研究對象,看上去拆得很細,也很有體系感,卻並沒有把問題解決。除了拆分本身,沒能前進哪怕一步。

量化研究中,也存在類似問題:

比如,某個因子在歷史上有超額,就簡單外推未來會重演;或者,某個因子歷史上特別有效、乃至到了某個極值,就認爲會均值復歸,出現反轉。這樣做法的問題是:多數“因子”只是某個角度的特徵,未必是後續股價變化的真正原因;即便真的存在過因果關係,導致其歷史有效的具體微觀結構也可能已經發生了變化,甚至,歷史上“高選股效率”大多隻是因子堆疊下人工事後選擇的結果。究其實質,只在表象特徵中打轉,即便給出了感覺合理的經濟學解釋也更多是對已有結果的附和,並非數據驗證。

再比如,對價值投資的刻畫,按照原本定義,要先找到一個“事實證明合理的價值”,從而與市價比較,才能得出是否低估的判斷。現實中的量化回測只是以低估值(PE、PB等)來代替,但是,絕對價格的高低與相對於內在價值的高低是完全不同的概念。如此,原始問題本身被偷換了,對此的數據檢驗也只是說明了特定指標在歷史上的表現,與最初問題關係不大。

簡言之,現有研究的困境是,要麼將問題轉換爲同樣無解的分問題,過分沉浸在拆分帶來的“體系感”中,而預測的實質卻只是某一維度上無腦的動量或反轉;要麼乾脆用一個看似相關的問題來偷換概念,自我安慰已經差不多替代了原問題。但是,從實際看,什麼都沒有解決,不存在可積累性,也不可能爲預判提供相對優勢。

銀行股中的“微觀結構”與“可把握點”

針對上述困境,我們引入“微觀結構”的概念,並與“可把握點”結合:

相比於通用的“因子”,“微觀結構”是一系列已知變量的封裝,歷史上有效的因素依賴於具體結構,其中給定的變量及相互作用關係,在事前可以明確、可以被認知、能被理解,特定的變量結構蘊含著可預判的局部必然性,從而帶來了可把握性。

我們以銀行股爲例,探討如下:

研究銀行股的業績,我們拆分出息差、非息收入、營業支出、信用成本等要素,然後對此逐一摸排、達到已知信息的邊界。現實探索中,我們發現,其中的信用成本計提存在可把握的“微觀結構”:

歷史上,監管控製了中國銀行業不良出清的節奏,將存量問題資產騰挪到後面逐步消化,避免了類似海外銀行的業績大起大落,但也在近些年壓製了銀行真實利潤的釋放(用要用很大一部分當期利潤處置歷史遺留問題),並在十年維度上形成了銀行盈利能力持續向下的表觀數據,並給到了一個遠低於淨資產的破產估值。

該“微觀結構”有5個要點:

①不良資產可跨期騰挪且不會對銀行正常經營造成幹擾;

②不良暴露及處置直接影響銀行業績節奏;

③監管因素對國內銀行不良處置及業績釋放有重大影響;

④由於以時間換空間騰挪處置問題資產,中國銀行業的不良週期跨度超過10年;

⑤隨著存量包袱出清,銀行盈利能力能夠回升,但不同銀行出清節奏存在差異;

圖 1:四大行ROE與撥備計提力度此消彼長

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況圖 2:2016年以來四大行資產質量已在持續改善,20年以來逾期率甚至低於不良率

數據來源:東財choice 說明:取四大行均值,反應銀行業整體情況除此以外,還有兩個“微觀結構”會影響銀行實際業績釋放:

其一,是銀行的融資訴求。當前可轉債轉股是多數銀行外源補充核心一級資本的主要方式,在行業普遍破淨的情況下,正股上漲幾乎是促成轉股的唯一辦法;近兩年來,可以觀察到存續轉債的區域性銀行,業績釋放節奏明顯高於同業,並伴隨不良率下降、撥備覆蓋率提升,它們有業績釋放能力,也有釋放的意願。

其二,是銀行維持較高盈利的必要性。銀行存在資本率約束,要想發放更多的貸款、必須有更多資本金,多賺1塊錢、大致能支撐10塊錢的新增貸款,中期來看,只有銀行維持較高盈利水平才能可持續地支持實體經濟發展,過度壓製銀行讓利無異於“殺雞取卵”,這也是近期央行貨幣政策報告明確提出商業銀行需要保持合理利潤的原因。

對於銀行股,除了上述3個微觀結構外,我們並不比多數人知道的更多。對於其他始終存在分歧、不可能有討論結果的問題,我們也解答不了。

對此,大家可能會追問,該案與上文的研究困境有何不同?

突破困境的關鍵不在拆分本身,而是通過拆分來摸排檢索:逐一排查、遍歷所有可能的因素,並在一些維度的局部找到存在必然性的“微觀結構”,從而爲全局問題的解決提供“可把握點”。

在此過程中,大多數時候只是勞而無功,那也不應簡單外推或復歸反轉,實事求是地承認當前還找不到“可把握點”,不自欺本身,就已經和多數人不同。

只著眼於帶來“可把握點”的微觀結構,並儘量濾掉其他似是而非的主觀猜測,這是投資研究中我們唯一能做的。

不完備信息博弈中的破局思考

股票價格是投資者博弈的結果:每個人都在琢磨要比別人做得更好,弱勢的一方,很可能會被有相對優勢的另一方所獵殺。因此,投資研究最忌諱“似是而非”,對立面存在更慢一層思維是永遠揮之不去的風險,無論是主動研究,還是量化模型,最終都要找到一個相對佔優的點,才有可能取得超額收益。

所有的研究都是基於歷史的,但最終目的必然要面向未來。不能簡單認爲歷史會重演,那麼,如何更好處理歷史統計的未來可重複性問題?

所謂“可重複性”是指給定因素下的必然性,這隻能從“微觀結構”層面入手。不同於傳統的歸因分析,不是簡單認爲某些因素是導致過去某些股票表現好的原因.更重要的是,要找到這些特徵因素相互作用的具體結構,並將之封裝爲一個子系統,當下如果也存在這樣的結構,那麼在局部上,是必然會重複發生的。一個個局部的必然,爲預判整體大概率的演進方向提供了“可把握點”。如此,才有可能解決歷史統計規律在未來的適用性問題。

投資實踐中,無論我們如何努力,事前都會存在我們不知道的事情,而事後的結果也存在很大的偶然性,這是信息不完備的現實結果。

絕對意義的信息不完備下,多數情況,我們都無法對全局問題給出真正充分的論證,我們能做的,只是整合已有的可得信息,對要解決的問題的某個局部深挖下去,以期在某個具體點上找到存在必然性的“微觀結構”。

在這裏,我們把思維縝密、邏輯嚴密、數據驗證的範疇縮小到原始問題的一個個具體細小分支,實現局部的“充分論證”(如果還是信息不夠,那麼就再放縮一層),然後再基於不同維度“微觀結構”的必然性,進行交叉印證,從而對全局問題做出大概率的預判,所謂“大概率”,在於積累了更多的局部必然性。同時,只有存在邏輯的必然性,才有可能在事後對原有判斷進行評價及修正,否則結果不好就是全局否定的“失效”,再無改進之可能。

以上文的銀行爲例,我們提出的不良週期的“微觀結構”,只能論證主要銀行在當前具備業績釋放能力的必然性,轉債促成轉股的“微觀結構”能夠論證部分銀行業績釋放意願的必然性,既有意願又有能力大概率會帶來盈利的持續釋放,而盈利持續釋放與最終股價上漲本身存在大概率的聯繫,但不是必然的,如銀行讓利、地產風險擔憂等都會構成擾動,但從整體來看,基於上述“微觀結構”,我們對銀行股的幾個局部必然性給出了預判,並對未來機會做出了大概率的推演。

除此以外,真實的世界並不是簡單呈現在我們面前的,對特定微觀結構的認知以及更多“微觀結構”的積攢,是可以持續進化的。以轉債研究爲例:

我們最初找到的“微觀結構”在於,可轉債本質是股權再融資工具,多數公司有促成轉債實現強贖的意願。這帶來了低價轉債必然性的投資機會。21年後,監管規則變化,大股東配債被要求鎖定半年,這導致解禁前流通籌碼過少、易被炒作;解禁後存在高位兌現需求。新增的“微觀結構”爲次新債的選擇提供了事前的“可把握點”。對上述微觀結構的深挖與拓展構成了轉債研究的基本工作。

投資行爲,終究是人與人之間的互動。一般而言,直接涉及到相關方利益,尤其是博弈中處於優勢位置一方利益最大化必然選擇構成的“微觀結構”,以及由此帶來的必然性,往往是股票定價的主導力量。

於是,我們對“相對優勢”認知也越發具體:

第一,基於事實的變化,更新現有認知,對已有“微觀結構”理解更加到位,甚至將之證僞;

第二,圍繞要解決的問題,從各個維度找到更多具有必然性的“微觀結構”,從而爲整體結果的預判提供“可把握點。

股票投資,是一個與不確性打交道的行當,而研究的目的是要找到一個個具體的局部必然性。越是面臨不確定,越是應當基於存在“可把握點”的“微觀結構”來進行判斷。本文以案例的形式,提供了一種在不確定環境下尋找可靠投資決策依據的思路,以幫助在信息不完備的博弈中取得相對優勢。

我們能做的只是專注於可以研究把握、在邏輯上存在必然性的具體微觀結構,而不是逼迫自己對不可控的事情做強行判斷,在此過程中,平和的心態本身也是結果。

文章的最後,我們以梁衡《覓渡》中的名句作結:

“一個人在社會這架大算盤上只是一顆珠子,他受命運的擺弄;但是在自身這架小算盤上他卻是一隻撥著算珠的手,才華、時間、精力、意誌、學識、環境通通變成了由你支配的珠子。”

編輯/lambor