本周二,美聯儲主席鮑威爾在提名確認聽證會準備的講稿中表示,美聯儲將防止更高的通脹變得根深蒂固。官員們正在匆忙結束疫情期間的貨幣政策支持,同時暗示將比預期更快地提高利率。

美聯儲在上周三公布的去年12月議息會議紀要顯示,美聯儲官員考慮在更早的時間點,以更大幅度開始加息,且縮表的速度可能會比2017年上一輪縮表時的速度更快。

高通脹下,貨幣政策收緊已成為市場一致性預期

美聯儲對通脹的擔憂,已經即將進入落實調控階段,今年政策收緊已成為市場一致性預期,近期也有不少大行對此作過風險提示:

小摩CEO:美聯儲至少加息四次

美國資產規模最大銀行摩根大通的CEO戴蒙當地時間本周一表示,要是美聯儲今年只加息四次,那才是他吃驚的事。

「通脹可能比他們(美聯儲)以為的情況還糟,他們加息的次數可能比大家認為的多。如果只加四次,我個人會感到吃驚。」

盡管美聯儲加息次數可能超出投資者預期,戴蒙仍看好經濟增長,稱今年可能是美國自上世紀30年代大蕭條以來增長最好的一年,明年可能也表現很好。

戴蒙的信心來自美國消費者強健的資產負債表。他說,消費者的資產負債表形勢比以往都好,他們目前的支出水平比疫情爆發前高25%。他們的債務償付比率(DSR)是我們有紀錄50年來最好的水平。

雖然看好經濟增長,但戴蒙認為,投資者可能因為美聯儲的行動面臨股市動蕩。因為加息,今年股市會有很大的波動,投資者要調整預期。

高盛最新預測:2022美聯儲將加息4次 7月開始縮表

高盛首席經濟學家哈祖斯(Jan Hatzius)在一份研究報告中稱,隨著美國就業市場正在快速恢復,並且美聯儲12月會議紀要中發出了鷹派信號,暗示貨幣政策可能會加速正常化。他預計,美聯儲今年可能會四次加息,並可能在7月份開始縮表。

「因此,我們將縮表時間預測從12月提前到7月,甚至可能更早舉行。」哈祖斯說,「在通脹可能仍遠高於目標水平的情況下,我們不再認為開始縮表將會取代季度性加息。我們繼續預計美聯儲將在3月、6月和9月加息,現在還在12月增加了一次加息的預期。」

今年或面臨更多壞消息,華爾街眾說紛紜,但投資者不應放棄

美聯儲加快了加息收表的步伐,市場也出現了不同的聲音,華爾街投行們眾說紛紜,意見大相徑庭。

美聯儲加息收表,將會是災難的開始

有大行表示美聯儲開始收表,將會是災難的開始:

Infrastructure Capital Management的CEO Jay Hatfield表示,如果美聯儲開始收縮資產負債表,那將是災難性的:

如果出現這種情況,他們不僅沒有注入流動性,而是在抽走流動性。

目前已經看到市場從科技股、高增長股和動量股轉向價值型、周期性和收益類股。推動這一趨勢的必然是流動性,而不是利率。當有流動性時,你會尋求動力,因為美聯儲正在迫使股票和債券上漲。

如果美聯儲要撤出流動性,你會說,我想投資成本最低、風險最低的公司。

中金公司指出,美聯儲對通脹的態度已經發生了方向性的轉變,這使貨幣政策退出的速度將比預期更快,不排除美聯儲在加息2~3次後即開始「縮表」。12月議息會議已然成為美聯儲貨幣政策的「分水嶺」。對市場而言,更為緊湊的貨幣緊縮節奏將加大資產價格波動,這或許將是2022年海外宏觀最大的風險點。

中信證券認為,在今年美國經濟增速回落背景下,高通脹及加稅法案預計將對美股盈利造成衝擊。標普500指數淨利潤增速預計將從去年的45%大幅放緩至8%。

堅定看好股票類資產,機構預測或將先跌後反彈

雖然反對的聲音並不少,但是也有機構認為該風險可消化,仍堅定看好並持有:

施羅德首席投資總監及多元化資產投資全球主管JohannaKyrklund近期發表了最新觀點:“盡管各國央行開始收緊流動性,風險正在增加,但2022年的股市前景向好,回報勢將轉趨溫和。”

2022年股票的回報仍將領先其他主要資產類別

信安Principal在2022年展望中表示:隨著聯儲局收緊貨幣政策,美國主權債息將伴隨加息預期而於2022年向上,十年期債息或於2022年底觸及2%水平,惟實質利率仍將維持在負數區域,意味著實際債券收益率為負數,或將持續支持風險資產如股市的表現。

我們預期2022年股票的回報仍將領先其他主要資產類別,第一季,對於股票的評級維持輕微看好。但隨著經濟及盈利增長放緩、通脹上升和金融狀況收緊,2022年股市整體回報或相對2021年落後。債券我們第一季看法維持中性。債息或緩慢上升,對與通脹呈負相關性的傳統債券投資如主權債相對不利。

擔憂最終會被弱化,增長實際上將好於預期

美國銀行私人銀行首席投資官Chris Hyzy表示,股市已回歸基本面。 「經過2020年和2021年的上漲,我們幾乎又回到了基本水平。」因此建議投資者必須持有有收益增長的頭寸。

從長期來看,目前市場對於增長的擔憂,最終這些擔憂會被弱化。美國銀行私人銀行認為,盡管最近出現了一些擔憂,但增長實際上將好於預期。

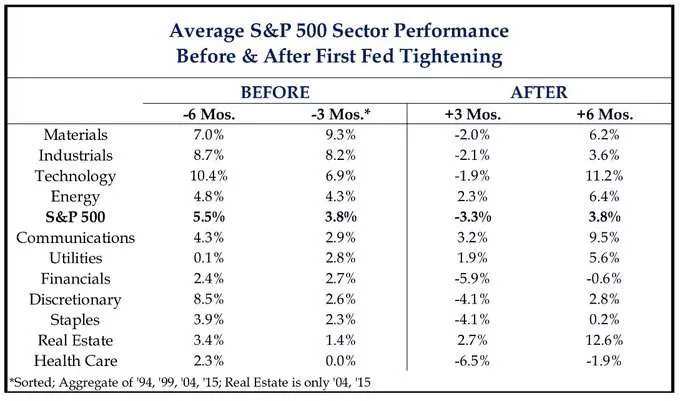

緊縮無牛市?歷史加息周期下資產表現如何?

盡管市場大勢暗流湧動,對加息帶來的影響也產生了截然不同的看法,但如果從市場歷史數據來看加息後之前3個月和6個月內標普500指數所有板塊都實現上漲。

根據wind發表內容中顯示,統計了1994、1999、2004和2015年期間美聯儲緊縮時期市場的表現,通常在緊縮周期開始,美聯儲第一次加息之前3個月和6個月內標普500指數所有板塊都實現上漲,其中前三個月材料板塊漲幅最高(期間收益9.3%)醫療保健幾乎持平,前6個月內,科技股表現最好(期間收益10.4%),公用事業表現幾乎持平。通常在美聯儲收緊之前,市場情緒高度樂觀,成長股表現明顯好於價值股。

而一旦美聯儲開啟了第一次加息,後三個月里板塊跌多漲少,其中醫療保健板塊跌幅最高(期間跌幅6.5%),只有四個板塊上漲,分別為通信(期間漲幅3.2%)、房地產(期間漲幅2.7%)、能源(期間漲幅2.3%)和公用事業(期間漲幅1.9%)。而在後6個月時間里,多數板塊收復失地,僅金融和醫療保健板塊依然下跌,其中,房地產和科技股漲幅領先,期間漲幅分別為12.6%和11.2%。

房地產、能源、通信、公用事業四大板塊在加息前後都能獲得正收益,其中通信板塊漲幅最高,而市場普遍認為加息對科技股不利,但加息後三個月科技板塊整體跌幅並不大,僅僅下跌1.9%,但是在這之前和之後,科技板塊都獲得近2位數漲幅,是所有板塊里最高的。