現貨黃金重上1800美元大關!

12月16日,美國國債收益率大幅上漲,美國10年期美債收益率短線震蕩4.43個基點,最高觸及1.4684%,日內當前漲幅大約2.7個基點。2年期美債收益率在美聯儲決議聲明發布後短線升升將近5.0個基點,刷新日高至0.7155%,而美國財政部在一周前發行的600億美元的30年期和5年期國債中標收益率高於發行前收益率,並且是1月以來最低中標水平,出現滯銷。

盡管美國利率可能上升,但金價仍上漲,12月17日現貨黃金站上1800美元/盎司,為11月30日以來首次。

5年期美債拍賣需求慘淡

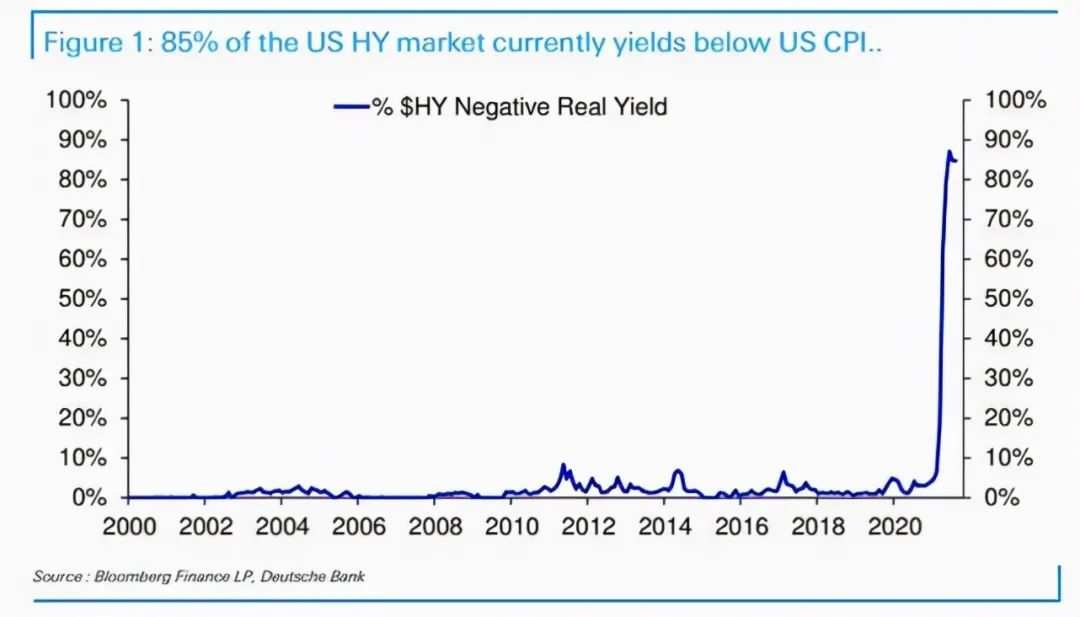

而據德銀高級分析師吉姆·里德的報告,目前,美債市場中包括高收益率的垃圾債券在內的各期限美債產品中有85%的債券實際收益率為負值,低於當前的通脹率。

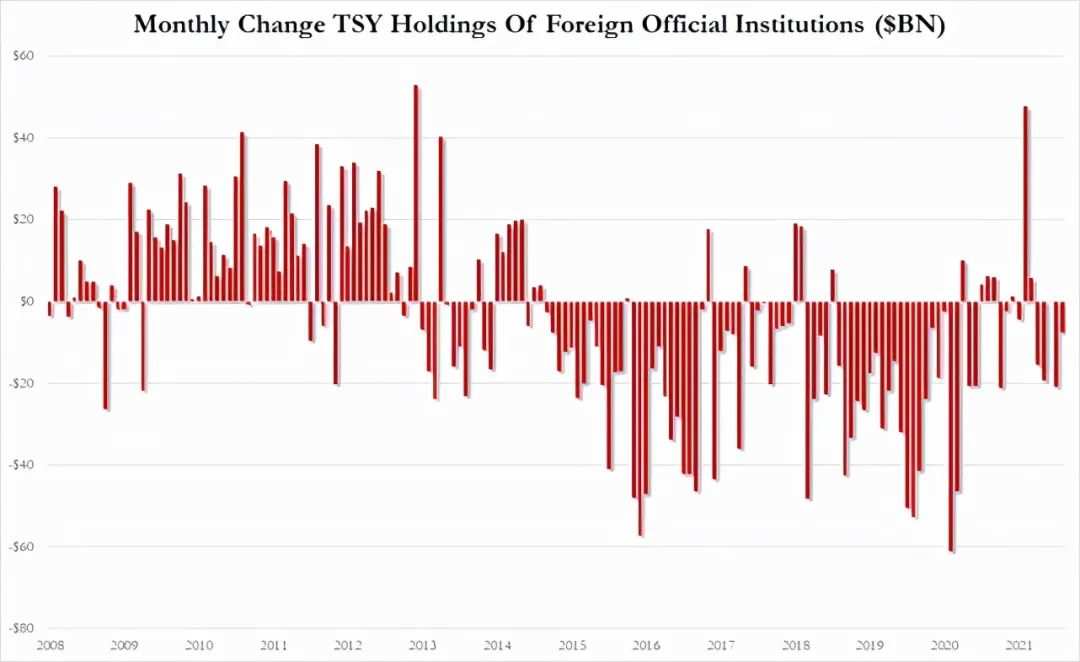

另外,據美國財政部在12月16日最新發布的國際資本流動報告顯示(美債官方數據會有兩個月的延遲慣例),包括全球央行在內的外資在10月賣出435億美元的美債,這是自今年5月份以來最大規模的資金外流,其中,全球央行連續第六個月淨減持美債。

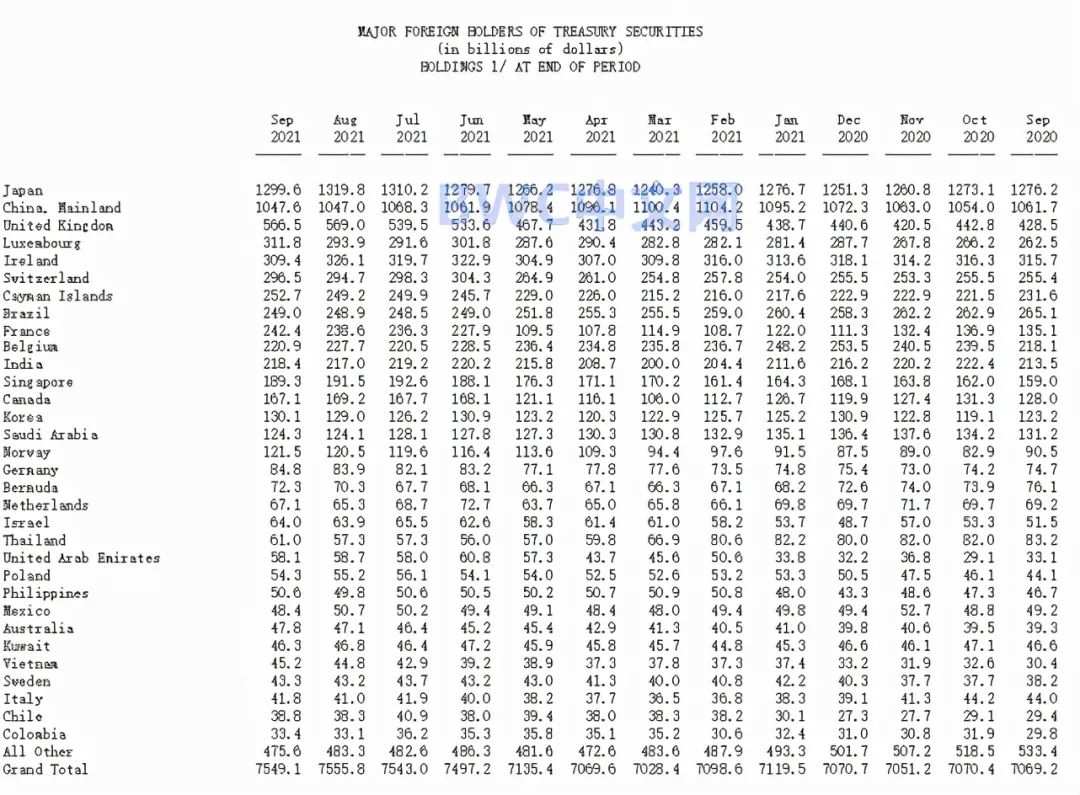

值得注意的是,美財政部的報告顯示,中國繼9月小幅增持6億美元後,在10月份大幅度地增持了178億美元的美債,持有美國國債的規模增加至1.065萬億美元,結束了8月份大幅度減持213億美元的狀態,今年8月,中國對美債的持倉規模創2010年以來最低,但目前中國所持的美債仍處於低值,接近2021年7月份的水平。

美國財政部的數據顯示,總體來看,2021年前10個月,中國淨減持69億美元美債,據BWC中文網財經研究團隊統計,中國在今年3月至9月,曾經有五個月都是在淨減持美債,數額高達530億美元,其中,除8月份出現大幅減持外,另外兩次大幅減持美債為5月和6月,分別減持177億美元和165億美元。

同時,日本也在10月份大幅度購買了208億美元的美債,規模量增至1.32萬億美元,創紀錄新高,另外,英國和愛爾蘭也分別增持了約140億美元的美債,不過,自2020年3月以來,美國債券供應量不斷激升,持續數月的高通脹和美元指數震蕩走低趨勢,使得美元債資產貶值,吸引力明顯下降。

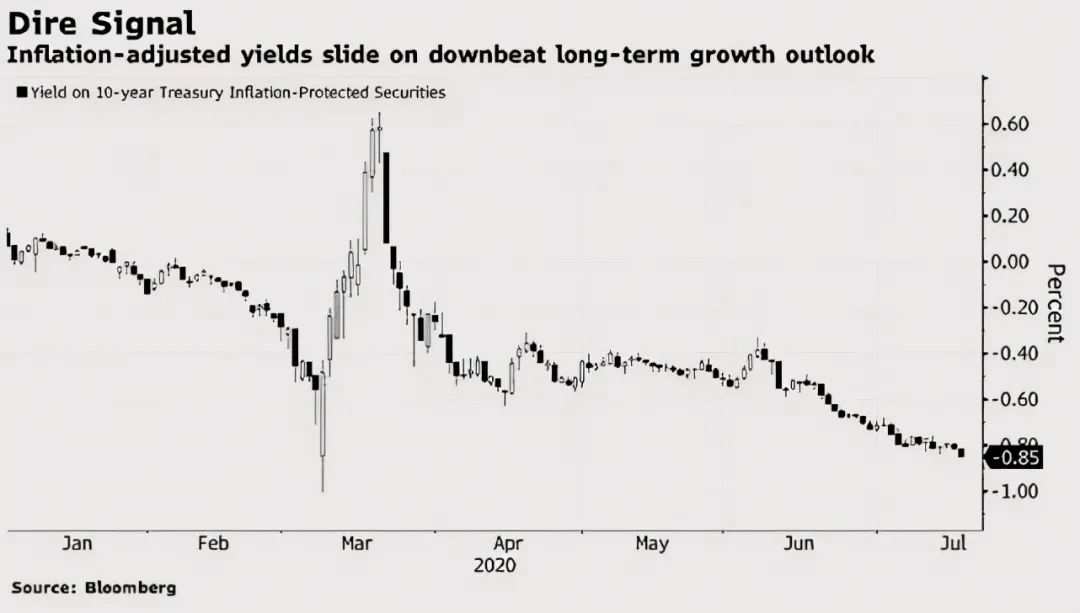

而最令市場擔心的是,美債的最大的購買者美聯儲也從11月份開始減少購買美債,又在剛剛宣布加倍減少美債,隨著美聯儲量化寬鬆收緊階段的到來,如果2022年3月之後美聯儲逐漸退出最終買單,那麽當初選擇套利的全球央行對美債的需求可能面臨轉向。事實上,自去年3月以來,美國聯邦債務赤字急速膨脹且實行零利率政策,作為全球資產價格之錨的十年期美債的實際收益率更是處在負值(具體數據請參考下圖),導致吸引力下降。

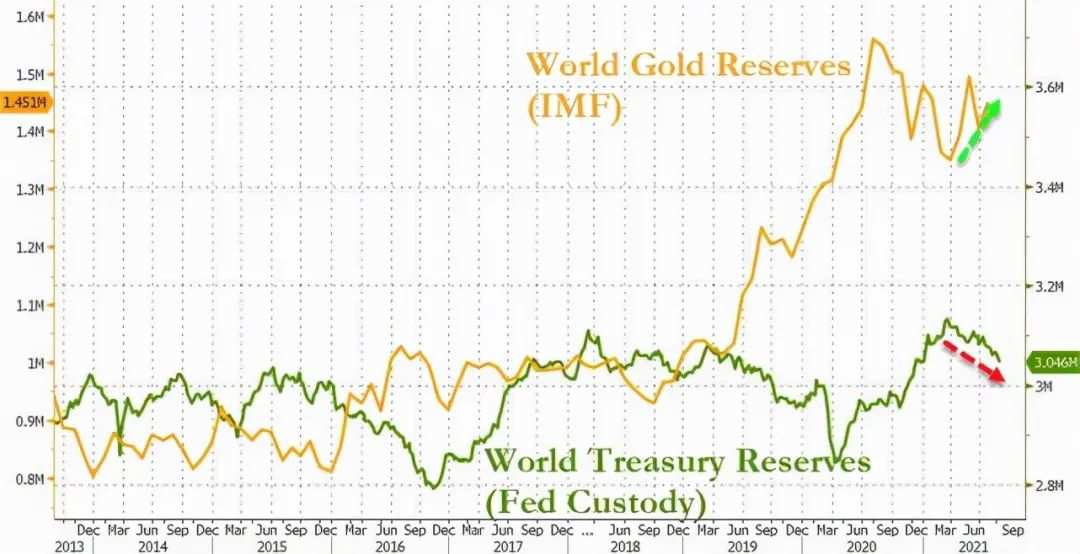

正是在這些背景下,一些聰明的國際資金已經開始從美國資產市場中轉移出來,以置換黃金等非美元資產,這說明黃金正在從貨幣歷史視野的邊緣回歸,以對衝美債敞口風險。由IMF和世界黃金協會提供給我們的數據顯示,我們注意到最近幾個月從債券到黃金的置換趨勢仍在繼續。

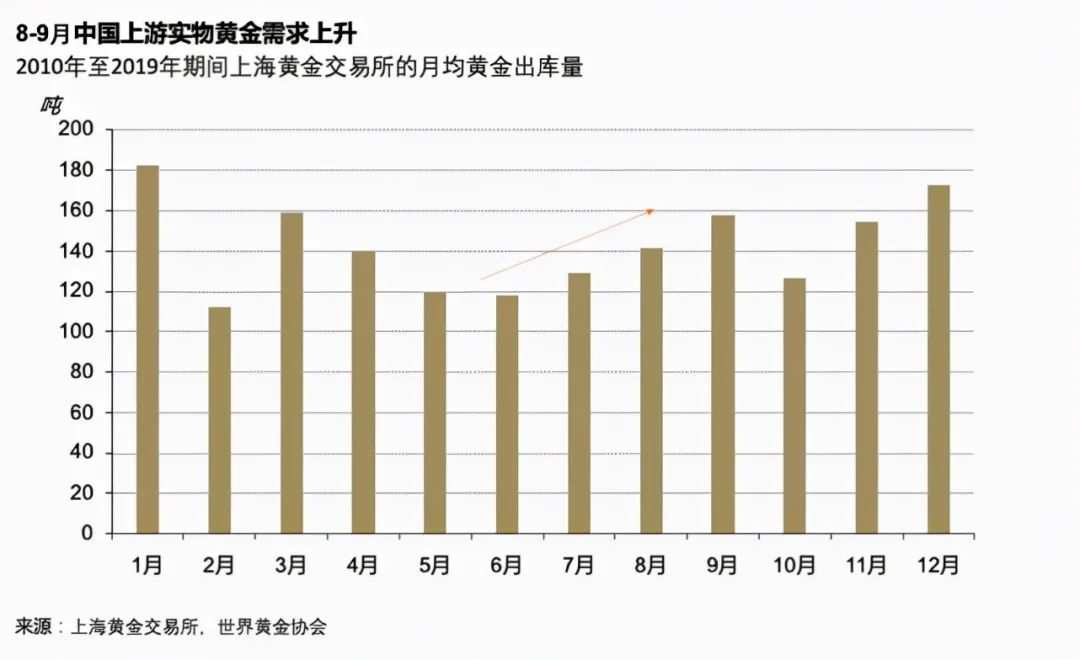

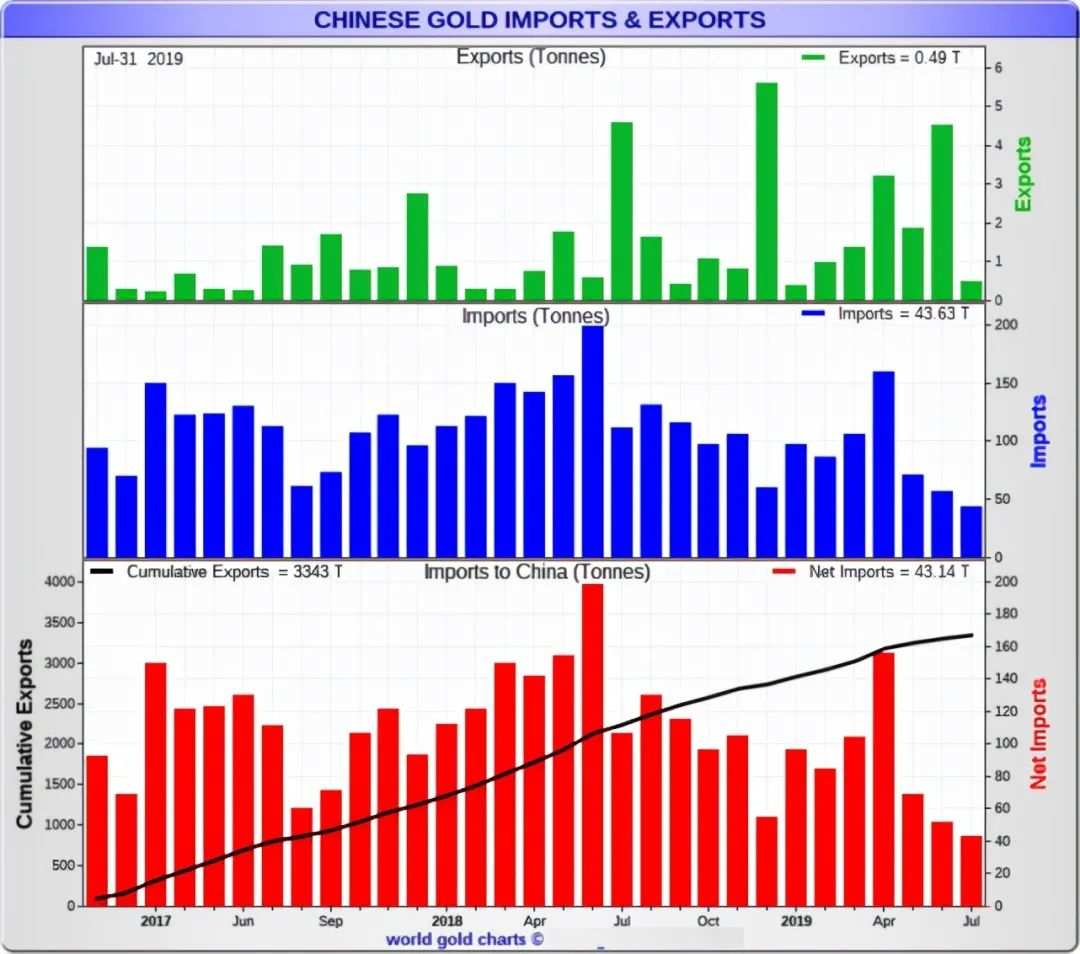

據世界黃金協會12月10日公布的最新報告,11月,全球黃金ETF淨流入13.6噸(約合8.38億美元,資產管理規模AUM增加0.4%),全球黃金ETF總持倉反彈升至3,578噸(約合2,080億美元),全球官方黃金儲備共計35,582.3噸,數據顯示,2021年前三個季度,全球央行淨買入黃金高達393噸,值得注意的是,據該協會最新公布的《全球黃金需求報告》顯示,2021年第三季度,中國的黃金消費與投資需求也出現全面爆發式的增長,黃金進口量更是出現顯著回升。

報告顯示,2021年第三季度,中國的黃金進口總量達228噸,同比大漲300%,這也使得中國在2021年3月至9月的總進口量達到513噸,金飾需求達到157噸,同比增長32%,金條和金幣的銷量總量達65噸,同比增長了12%。

對此,華爾街老兵,美國《貨幣戰爭》一書的作者、知名經濟學家Jim Rickards也認為,這並不奇怪,近幾年來,黃金一直流向東方,出現西金東移,就像在布雷頓森林體系之前黃金一直流向美國市場一樣。按世界黃金協會在11月發布的最新報告解釋就是,黃金依然在貨幣和全球金融系統中發揮著信任錨的作用,而美元在持續放水的美國高通脹環境下卻無法長遠做到這一點,而這都有可能真的會促使非美元國家盡早發展自己的以黃金、石油、本國貨幣為支持的數字貨幣交易體系。