來源:中信建投證券研究

本文對房地產行業進行回顧、從供需端梳理過熱階段出台的政策、最後分析房地產政策還存在的優化空間。在過熱階段出台的政策主要是在需求端發力,在2020年之後就在供給側發力,出台的政策主要包括“三道紅線”和“貸款集中度管理”。

自去年年底以來,供給側“三支箭”落地寬鬆,需求側強調“適時調整優化房地產政策”,供需兩側相較於以往皆有所寬鬆,我們預計房地產政策還可從以下五方面進一步優化,一是房企融資邊際寬鬆;二是差異化降低首付比例和貸款利率;三是一二線城市放寬購房資格;四是“城中村”改造和老舊小區升級進一步推進;五是關注縣域及鎮域舊房升級。

7月14日,中國人民銀行貨幣政策司司長鄒瀾在2023年上半年金融統計數據新聞發布會指出,“我國房地產市場供求關系已經發生深刻變化,過去在市場長期過熱階段陸續出台的政策存在邊際優化空間”。本文對房地產行業進行回顧、從供需端梳理過熱階段出台的政策、最後分析房地產政策還存在的優化空間。

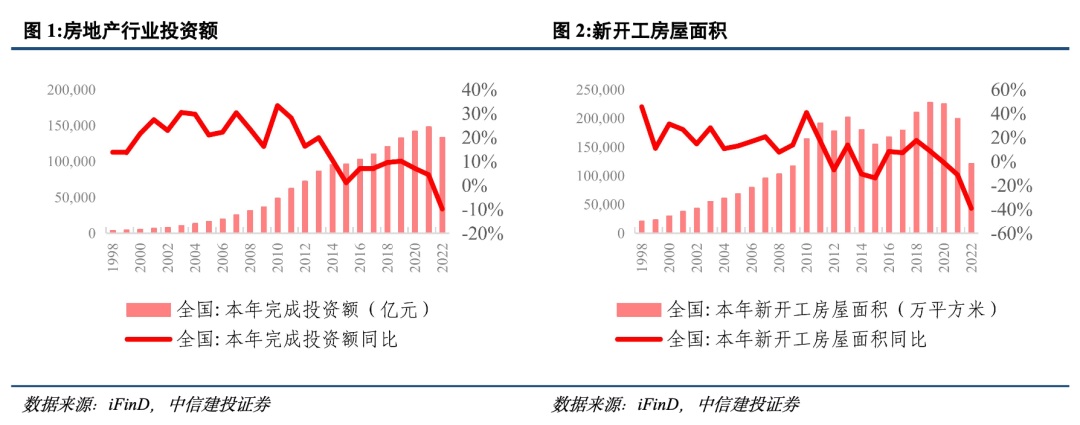

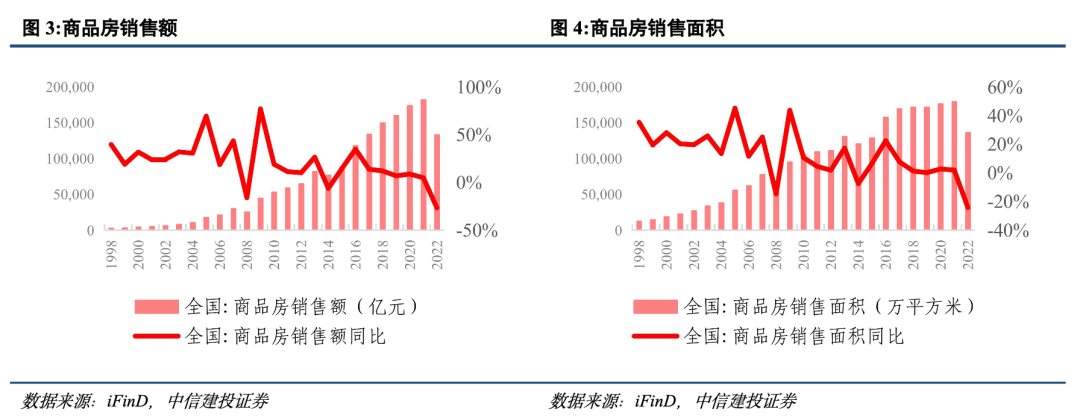

房地產行業回顧:從供給端來看,房地產行業投資自1998年停止住房實物分配以來,至2014年維持在10%以上的高增長,到2022年轉負,新開工房屋面積則波動較大;從需求側來看,商品房銷售額和銷售面積走勢較為一致,自1998年房改後,分別在2008年、2014年和2022年增速轉負;在資本市場方面,頭部房企與上市房企走勢基本一致,但頭部房企上漲與下跌都更為穩妥。

過熱階段出台的政策:從最低首付比例來看,首套房基本維持在30%左右,第二套房的最低首付比例高達60%及以上;從房貸利率來看,貸款利率基本上都不得低於中國人民銀行公布的同期同檔次基準利率的1.1倍,隨後房貸利率在LPR的基礎上加點形成;從稅費來看,普通住房雖然在居住一段時間後可以免征營業稅,但房屋轉讓與出售等相關稅費仍不低。在過熱階段出台的政策主要是在需求端發力,在2020年之後就在供給側發力,出台的政策主要包括“三道紅線”和“貸款集中度管理”。

還存在的優化空間:自去年年底以來,供給側“三支箭”落地寬鬆,需求側強調“適時調整優化房地產政策”,供需兩側相較於以往皆有所寬鬆,我們預計房地產政策還可從以下五方面進一步優化,一是房企融資邊際寬鬆;二是差異化降低首付比例和貸款利率;三是一二線城市放寬購房資格;四是“城中村”改造和老舊小區升級進一步推進;五是關注縣域及鎮域舊房升級。

一、房地產行業回顧

(一)供需方面

從供給端來看,房地產行業投資自1998年停止住房實物分配以來,至2014年維持在10%以上的高增長,到2022年轉負,新開工房屋面積則波動較大。1998年7月3日,國務院頒發《關於進一步深化城鎮住房製度改革加快住房建設的通知》,明確指出“停止住房實物分配,逐步實行住房分配貨幣化”,並要“發展住房金融,培育和規範住房交易市場”。

從投資側來看,1998年以來房地產行業投資完成額穩步提升,1998年至2014年維持在10%以上的高增速,2014年之後增速有所放緩,至2022年房地產投資完成額轉負。從新開工房屋面積來看,波動較大。1998年新開工房屋面積20,387萬平方米,但增速卻達45%,此後十年增速都維持在10%以上。2008年,新開工房屋面積突破10億平方米,在2013年突破20億平方米後波動較大,2022年新開工房屋面積僅為12億平方米,同比下降近40%。

從需求側來看,商品房銷售額和銷售面積走勢較為一致,自1998年房改後,分別在2008年、2014年和2022年增速轉負。

2008年,受全球金融危機影響,家庭資產縮水導致居民購買力下降,使得商品房銷售額與銷售面積下跌。

2014年,正因為當時房地產行業低迷,商品房銷售額與銷售面積、銷售價格量價齊跌,推動救市政策出現。

2014年9月30日,中國人民銀行、中國銀監會聯合下發《關於進一步做好住房金融服務工作的通知》,指出“對擁有1套住房並已結清相應購房貸款的家庭,為改善居住條件再次申請貸款購買普通商品住房,銀行業金融機構執行首套房貸款政策”,“對於貸款購買首套普通自住房的家庭,貸款最低首付款比例為30%,貸款利率下限為貸款基準利率的0.7倍”,提出二套房認定標準由“認房又認貸”改為“認貸不認房”,商貸首套房最低首付比例30%,利率下限為基準利率0.7倍等鬆綁政策。

(二)資本市場方面

在資本市場方面,頭部房企與上市房企走勢基本一致,但頭部房企上漲與下跌都更為穩妥。本文將IPO時間在1998年及以前的68家房地產企業作為上市房企,因1998年剛好是不進行實物分房的階段,同時將市值排名前十的作為頭部房企。在市值方面,自1998年房改至2016年,呈現上漲態勢,隨後轉向下跌趨勢,最高總市值於2015年12月25日達到1.65萬億。在淨利潤方面,上市房企與頭部房企淨利潤上漲階段較長,上市房企上漲趨勢持續至2019年,隨後快速下跌,至2022年淨利潤轉負至-389億元。頭部房企上漲趨勢則延遲至2020年,隨後下跌比整體行業慢,淨利潤雖只有約138億元,但維持正值。

二、過熱階段出台的政策

(一)需求側

從最低首付比例來看,首套房基本維持在30%左右,第二套房的最低首付比例高達60%及以上。1998年《個人住房貸款管理辦法》中指出,“不享受購房補貼的以不低於所購住房全部價款的30%作為購房的首期付款”,在2006年《國務院辦公廳轉發建設部等部門關於調整住房供應結構穩定住房價格意見的通知》中指出,“個人住房按揭貸款首付款比例不得低於30%。考慮到中低收入群眾的住房需求,對購買自住住房且套型建築面積90平方米以下的仍執行首付款比例20%的規定。”在2007年《關於加強商業性房地產信貸管理的通知》中指出,“貸款首付款比例(包括本外幣貸款,下同)不得低於20%;對購買首套自住房且套型建築面積在90平方米以上的,貸款首付款比例不得低於30%;對已利用貸款購買住房、又申請購買第二套(含)以上住房的,貸款首付款比例不得低於40%”,在維持一套房最低首付比例同時強調二套房首付比例不得低於40%。在2011年《國務院辦公廳關於進一步做好房地產市場調控工作有關問題的通知》中指出,“對貸款購買第二套住房的家庭,首付款比例不低於60%”。在隨後的政策關於第二套房最低首付比例時,基本維持在30%。在2016年《關於調整個人住房貸款政策有關問題的通知》中指出,“對擁有1套住房且相應購房貸款未結清的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買普通住房,最低首付款比例調整為不低於30%。”

從房貸利率來看,貸款利率基本上都不得低於中國人民銀行公布的同期同檔次基準利率的1.1倍,隨後房貸利率在LPR的基礎上加點形成。2007年在《關於加強商業性房地產信貸管理的通知》中指出,“對已利用貸款購買住房、又申請購買第二套(含)以上住房的,貸款首付款比例不得低於40%,貸款利率不得低於中國人民銀行公布的同期同檔次基準利率的1.1倍。”

在2010年的《國務院辦公廳關於促進房地產市場平穩健康發展的通知》中指出,“貸款利率嚴格按照風險定價”,同年的《國務院關於堅決遏製部分城市房價過快上漲的通知》強調,“對貸款購買第三套及以上住房的,貸款首付款比例和貸款利率應大幅度提高。”

在2011年的《國務院辦公廳關於進一步做好房地產市場調控工作有關問題的通知》中指出,“對貸款購買第二套住房的家庭,首付款比例不低於60%,貸款利率不低於基準利率的1.1倍。”

在2014年《關於進一步做好住房金融服務工作通知》中則降低了這一要求,強調“對於貸款購買首套普通自住房的家庭,貸款最低首付款比例為30%,貸款利率下限為貸款基準利率的0.7倍。對擁有1套住房並已結清相應購房貸款的家庭,為改善居住條件再次申請貸款購買普通商品住房,銀行業金融機構執行首套房貸款政策。”

自2016年至2021年以來,不論是首套平均房貸利率還是二套平均房貸利率,均呈現上漲趨勢。2021年底之後,首套/二套平均房貸利率開始下降,但兩者的差距逐漸拉大,2021年底差距僅為0.26%,23年7月差距則擴大至0.91%。

從稅費來看,普通住房雖然在居住一段時間後可以免征營業稅,但房屋轉讓與出售等相關稅費仍不低。2006年《國家稅務總局關於加強住房營業稅征收管理有關問題的通知》中指出,“個人將購買不足5年的住房對外銷售全額征收營業稅。個人將購買超過5年(含5年)的普通住房對外銷售,應持有關材料向地方稅務部門申請辦理免征營業稅手續。”

此外,在2006年的《國家稅務總局關於個人住房轉讓所得征收個人所得稅有關問題的通知》中指出,“按納稅人住房轉讓收入的一定比例核定應納個人所得稅額。在住房轉讓收入1%-3%的幅度內確定。”

2010年的《關於調整房地產交易環節契稅、個人所得稅有關優惠政策通知》中指出,“對個人購買普通住房,且該住房屬於家庭唯一住房的,減半征收契稅。對個人購買90平方米及以下普通住房,且該住房屬於家庭唯一住房的,減按1%稅率征收契稅。”

2013年的《國務院辦公廳關於繼續做好房地產市場調控工作的通知》中指出“對出售自有住房按規定應征收的個人所得稅,通過稅收征管、房屋登記等歷史信息能核實房屋原值的,應依法嚴格按轉讓所得的20%計征”,出售自有住房的成本有所提高。

(二)供給側

在過熱階段出台的政策主要是在需求端發力,在2020年之後就在供給側發力,出台的政策主要包括“三道紅線”和“貸款集中度管理”。2002年《招標拍賣掛牌出讓國有土地使用權規定》中就指出,“商業、旅遊、娛樂和商品住宅等各類經營性用地,必須以招標、拍賣或者掛牌方式出讓”。2003年《中國人民銀行關於進一步加強房地產信貸業務管理的通知》中指出,“房地產開發企業申請銀行貸款,其自有資金應不低於開發項目總投資的30%”,在2004年中的《商業銀行房地產貸款風險管理指引》指出,“商業銀行對申請貸款的房地產開發企業,應要求其開發項目資本金比例不低於35%”。在2020年之前只是一些常規性的規定,2020年之後的“三道紅線”和“貸款集中度管理”對房企影響較大。

“三道紅線”抑製房企快速擴張。2020年8月,住建部、中國人民銀行在北京召開重點房地產企業座談會,研究進一步落實房地產長效機製,對房地產企業的負債規模及融資情況提出量化管控要求,即所謂的“三道紅線”,具體內容為:

(1)剔除預收款後的資產負債率不超70%;

(2)淨負債率不超100%;

(3)現金短債比不小於1倍。

前兩者是衡量房企的槓桿指標,第三點則重點關注房企應對短期償債的能力,是流動性和償付能力指標。由於房地產屬於重資產行業,對資金的需求大,普遍采用舉債方式開展業務,一旦舉借融資途徑受限,將被動去槓桿,不得不依靠加快銷售回款、降低擴張速度、減少融資規模來應對。在“三道紅線”監管之下,頭部企業的擴張速度將減緩。

“貸款集中度管理”製度降低金融機構房地產貸款集中度。2020年12月28日中國人民銀行和銀保監會聯合發布《關於建立銀行業金融機構房地產貸款集中度管理製度的通知》,其中指出,“根據銀行業金融機構資產規模及機構類型,分檔對房地產貸款集中度進行管理,並綜合考慮銀行業金融機構的規模發展、房地產系統性金融風險表現等因素,適時調整適用機構覆蓋範圍、分檔設置、管理要求和相關指標的統計口徑”,分檔設置房地產貸款餘額占比和個人住房貸款餘額占比兩個上限。

具體而言,該通知根據銀行類型一共分為五檔。第一檔是中資大型銀行,其房地產貸款占比上限為40%,個人住房貸款占比上限為32.5%;第二檔是中資中型銀行,其房地產貸款占比上限為27.5%,個人住房貸款占比上限為20%;第三檔是中資小型銀行和非縣域農合機構,其房地產貸款占比上限為22.5%,個人住房貸款占比上限為17.5%;第四檔是縣域農合機構,其房地產貸款占比上限為17.5%,個人住房貸款占比上限為12.5%;第五檔是村鎮銀行,其房地產貸款占比上限為12.5%,個人住房貸款占比上限為7.5%。

三、房地產政策還存在的優化空間

自去年年底以來,供給側“三支箭”落地寬鬆,需求側強調“適時調整優化房地產政策”。2022年11月23日,中國人民銀行網站發布《中國人民銀行中國銀行保險監督管理委員會關於做好當前金融支持房地產市場平穩健康發展工作的通知》,隨後“三支箭”迅速出台。2023年7月24日政治局會議指出,“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展”,釋放寬鬆信號。

7月28日住建部官網發布,近日住房城鄉建設部倪虹部長召開企業座談會,會中指出,“要繼續鞏固房地產市場企穩回升態勢,大力支持剛性和改善性住房需求,進一步落實好降低購買首套住房首付比例和貸款利率、改善性住房換購稅費減免、個人住房貸款‘認房不用認貸’等政策措施;繼續做好保交樓工作,加快項目建設交付,切實保障人民群眾的合法權益”。隨後,北上廣深相關部門也進一步表態,將大力支持和更好地滿足居民剛性和改善性住房需求。

供需兩側相較於以往皆有所寬鬆,我們預計房地產政策還可從以下五方面進一步優化:

一是房企融資邊際寬鬆。近年來房企受到較嚴監管,導致房企融資較難。房企融資邊際寬鬆但並非無限製無條件寬鬆,將進一步推動房地產市場回暖。

二是差異化降低首付比例和貸款利率。根據城市能級差異化地降低首套房或者二套房的首付比例以及相應的貸款利率,大力支持居民剛性和改善性住房需求。

三是一二線城市放寬購房資格。適度放寬購房資格,將進一步壯大購房群體,刺激購房需求。

四是“城中村”改造和老舊小區升級進一步推進。特大超大城市中的“城中村”改造以及老舊小區升級或將成為推動房地產市場發展的重要抓手與助力。五

是關注縣域及鎮域舊房升級。廣大的縣鎮是經濟重要的腹地,縣域以及鎮域的舊房升級改造具有較大的可為空間與想象空間。

風險提示:

(1)既有政策落地效果及後續增量政策出台進展不及預期,地方政府對於中央政策的理解不透徹、落實不到位。

(2)經濟增速放緩,宏觀經濟基本面下行,經濟運行不確定性加劇。

(3)近期房地產市場較為波動,市場情緒存在進一步轉劣可能,國際資本市場風險傳染也有可能誘發國內資本市場動蕩。

(4)土地出讓收入大幅下降導致地方政府債務規模急劇擴大,地方政府債務違約風險上升。

(5)地緣政治對抗升級風險,俄烏衝突不斷,國際局勢仍處於緊張狀態。

編輯/Somer