香港財經新聞股票分析:

香港財經新聞股票分析:

1、美股齊跌,道指標普止步三連陽並跌落新高,熱門科技和芯片股領跌,英偉達宣佈攪局CPU市場後英特爾潰敗,新能源車普跌但特斯拉漲近4%,阿里漲超9%。

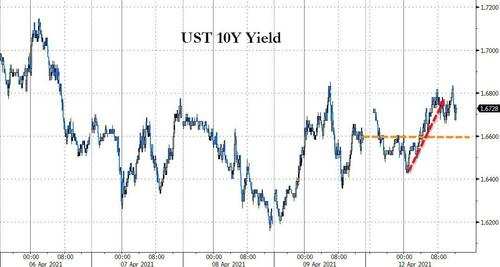

2、美債拍賣需求溫和,歐美國債收益率齊漲,10年期美債收益率一度升破1.68%。

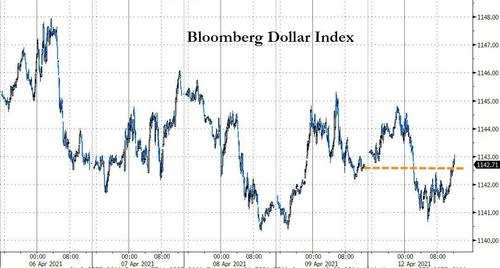

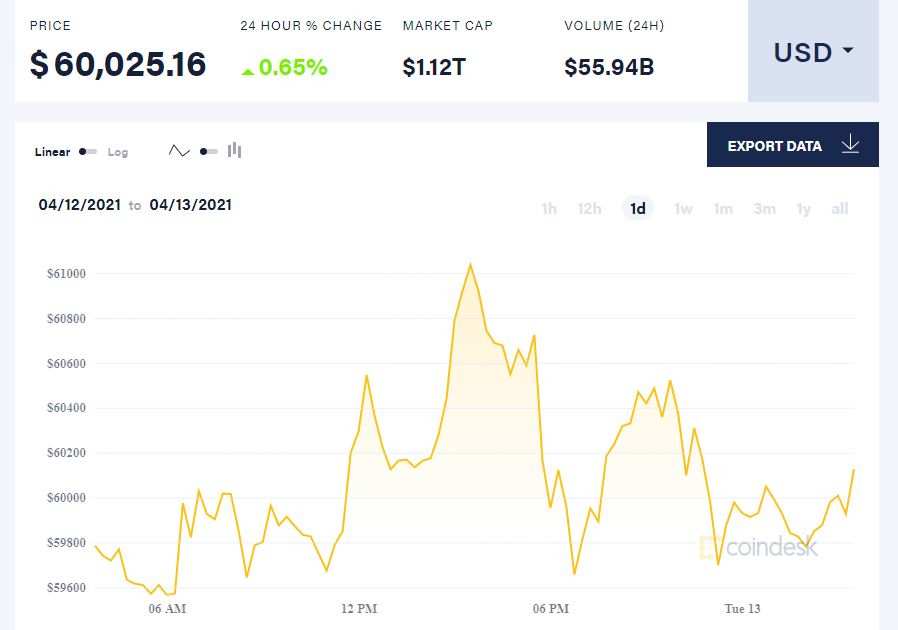

3、美元逼近三週低位,比特幣重回6萬美元逼近歷史最高,離岸人民幣美股盤後漲超百點。

4、國際油價止步兩連跌,盤中齊漲超2%。黃金跌至一週低位,白銀跌超2%在大宗商品墊底,倫敦金屬連續兩日集體收跌。

美聯儲主席鮑威爾發佈「最樂觀」表態,直到勞動力市場基本完成復甦,通脹在一段時間內保持溫和超過2%,才會考慮加息,今年不太可能加息。

聖路易斯聯儲主席、美聯儲著名「鴿派」成員布拉德稱,現在考慮縮減購債規模還為時過早,但美聯儲已經製定了路線圖。

據紐約聯儲,美國3月的消費者未來一年通脹預期升至4.8%,未來三年通脹預期升至3.1%,均創2014年中旬來的近七年新高,當月消費者家庭開支增速預期也創2014年來新高。

美國總統拜登會見通用汽車、福特、谷歌、英特爾等企業高管,討論芯片短缺打擊美國汽車行業。他還與國會兩黨議員會面,試圖説服立法者支持逾2萬億美元的「天量」基建一攬子支出計劃。

印度新一波疫情兇猛,日增確診近17萬,五天連創單日最高,累計病例超越巴西、僅次於美國,首都新德里等多地實施宵禁。

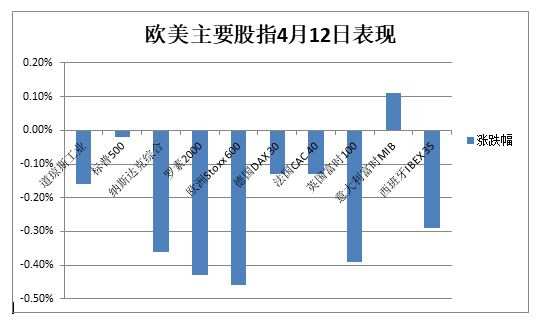

上週歐洲股市創2019年11月來最大周漲幅,泛歐Stoxx 600指數兩日連創新高,歸功於歐洲疫苗接種加速,歐元區經濟復甦預期加大。

英國放鬆英格蘭封鎖措施,德國各州同意延長封鎖3周,強生向歐盟交付首批新冠疫苗,預計今年交付2億劑。

道指標普止步三連陽並跌落新高,熱門科技和芯片股領跌,阿里漲超9%,特斯拉漲近4%

4月12日週一,市場交投清淡,投資者等待高盛和摩根大通等美國最大型銀行的一季報、美國國債拍賣、美國3月消費者價格指數CPI預示的通脹指標,以及鮑威爾等美聯儲官員講話。

美股三大指數小幅低開,道指和納指開盤均跌超40點,大型科技和芯片股普跌,但能源和銀行業ETF盤初漲1%,區塊鏈板塊也在比特幣衝破6萬美元的利好消息帶動下普漲。

開盤80分鐘,道指跌幅擴大至百點,成分股波音以超2%的跌幅領跌。與經濟重新開放相關的個股上週領漲大盤後齊跌,嘉年華郵輪和美聯航均跌超4%。本週公佈一季報開啟華爾街財報季的高盛保持漲勢。

盤中,標普和納指均創兩週最大單日跌幅,分別最深跌0.3%和0.8%,納指一度跌超116點,通信服務和信息技術板塊跌幅較大,午盤時標普短暫轉漲。「恐慌指數」VIX連續四天不足18,降至2020年2月疫情前水平。

截至收盤, 標普500指數止步三連漲,收跌0.02%,報4127.99點,上週五曾連續第三日創歷史最高。道指也止步三連陽,收跌55.20點或跌0.16%,報33745.40點,上週五曾在史上首次收盤站上33800點。納指止步兩連漲,收跌50.19點或跌0.36%,報13850點,從一個月高位回落。小盤股連續多日跑輸大盤,價值股為主的羅素2000盤中最深跌0.9%,收跌0.43%。

FAAMNG明星科技股漲跌互見,Facebook收盤跌幅由1%收窄至0.3%,亞馬遜轉漲0.2%,蘋果跌1.3%,微軟止跌轉漲,奈飛跌0.5%,谷歌母公司Alphabet跌1.2%。

即將被微軟以每股56美元、總價197億美元收購的語音識別巨頭微妙通訊(Nuance)漲近16%,接近53美元並創歷史新高。

儘管紐交所新能源汽車類股普跌,電動車龍頭特斯拉逆市上漲,一度漲超4%並破700美元,收漲3.7%至三週高位,Canaccord因電池創新上調其評級至買入,目標價翻倍至1071美元。

推特一度跌1.4%並破70美元,正在加納組建團隊進軍非洲。Uber一度漲超5%至一個月高位,3月訂單量創月度最高,有望今年實現季度調整EBITDA盈利。散戶熱炒股遊戲驛站(GME)一度跌近15%,公司考慮聘用新的CEO,收盤創3月24日來最低。

熱門芯片股多數下跌。費城半導體指數收跌1.1%,AMD跌超5%,高通跌超2%,英特爾跌超4%至4月1日來最低,英偉達止跌轉漲並漲5.6%,重新逼近歷史最高。英偉達宣佈推出公司首款服務器微處理器,產品面向大型雲客戶並與英特爾爭奪CPU市場。

美國最大加密貨幣交易平臺Coinbase預計週三在納斯達克上市,估值或高達約1000億美元。區塊鏈板塊尾盤漲跌互見,Marathon Digital一度漲超11%,Riot Blockchain一度漲超12%,嘉楠科技跌近30%。

熱門中概股多數追隨大盤下跌:

阿里巴巴美股漲超9%,至2月24日來最高,金融管理部門今日再次約談螞蟻集團,後者迴應稱近期已完成整改方案的研究和製定工作。

百度、京東、嗶哩嗶哩、拼多多均跌超2%,騰訊ADR跌0.2%,跟誰學跌6.7%,交投2020年1月初以來最低。騰訊音樂跌約6.2%,老虎證券跌約7.8%,途牛跌12.1%。

中概造車「三傻」齊跌。蔚來汽車跌2.6%,創3月30日來最低,理想汽車跌4.3%,至3月8日來最低,小鵬汽車由漲轉跌1.5%,將首次推出新型激光雷達智能電動汽車。

泛歐STOXX 600指數收跌0.46%,報435.24點,創三週多最大跌幅,從上週五所創新高回落,科技、零售、基礎資源和旅遊類股領跌,銀行和汽配板塊上漲。主要國家股指齊跌,德國DAX指數脫離歷史最高,但意大利富時MIB收漲。

美債拍賣需求溫和,歐美國債收益率齊漲,10年期美債收益率一度升破1.68%

美國財政部拍賣580億美元的3年期美債和380億美元的10年期美債,市場需求量均小幅走低,沒有偏離預期太多,金融博客Zerohedge評價稱拍賣「不溫不火」。

各期限美債收益率保持漲勢。10年期收益率日內升1個基點,日高一度突破1.68%;30年期收益率止跌轉漲並升近1個基點,日高一度突破2.35%;3年期收益率升超2個基點至日高0.358%。

歐洲國債收益率繼續上行。10年期德債收益率升1個基點至-0.293%,至一週多最高,10年期法債、10年期英債和10年期西班牙國債收益率均上行超1個基點,英國政府將發行50年期國債。

美元逼近三週低位,非美貨幣普漲,比特幣重回6萬美元逼近歷史最高

追蹤美元6種主要貨幣一籃子滙價的ICE美元指數(DXY)重新下跌,週一最深跌0.2%,下逼92關口,上週四曾觸及三週低位91.995。有分析預計本週美國經濟數據利好,美元會重新走強。

上週美元累跌近0.9%並結束三週連漲,今年大部分時間美元走勢都與美債收益率捆綁,上週美債收益率走低,也令美元創下年內最差單週表現。荷蘭國際集團ING稱,投機者已連續12周削減美元淨空頭頭寸,或令美元進一步上漲阻力很大。據CFTC,上週美元淨空頭頭寸降至三年最低。

歐元兌美元漲近0.2%,重返1.19上方。英鎊兌美元漲近0.3%,站穩1.37上方,也是一週來首次上漲。美元兌日元跌0.2%,交投109.41,上週四曾創3月26日來最低。離岸人民幣兌美元漲幅在美股盤後擴大至超過100點,刷新日高至6.5462元。

比特幣在週一美股尾盤重新升破6萬美元,週末曾一舉升破6.1萬美元關口,僅次於今年3月13日創下的歷史高點61742美元。全球市值第二大的加密貨幣以太坊在24小時內跌幅由1%收窄至0.4%,交投2140美元,週末也曾創歷史最高、首次攀升至2190美元。

國際油價止步兩連跌,盤中齊漲超2%,疫苗接種加速令人樂觀

WTI 5月原油期貨週一收漲0.38美元,漲幅0.64%,報59.70美元/桶。布倫特6月原油期貨收漲0.33美元,漲幅0.52%,報63.28美元/桶。

美油WTI日內最高漲1.44美元或漲2.4%,一度重回60美元上方,止步兩連跌並從四日新低反彈,上週累跌近3.5%。國際布倫特最高漲1.33美元或漲2.1%,重返63美元、並一度站上64美元,也從四日低位反彈,上週曾累跌近3%並終結兩週連漲。

分析指出,由於對疫苗接種加速的美國經濟反彈感到樂觀,週一油價反彈,但歐洲和印度等主要石油消費地區的疫情蔓延限製了油價升幅空間,在上個月瘋狂波動後,油價正進入盤整階段。

黃金跌至一週低位,白銀跌超2%為大宗商品墊底,倫敦金屬連續兩日集體收跌

COMEX 6月黃金期貨週一收跌0.7%,報1732.70美元/盎司,連跌兩日,上週五曾跌落六週高位。白銀期貨跌近2%並失守25美元,連跌兩日,上週五曾止步三連漲。

現貨黃金日內最深跌超16美元或跌0.9%,一度跌破1730美元關口,至一週低位並創兩週來最大跌幅。現貨白銀最深跌2.2%,並跌破25美元整數位,日低至24.71美元/盎司。

Kitco Metals高級分析師Jim Wyckoff指出,美債收益率保持高位,仍對不產生股息或收益率的金屬市場構成潛在負面影響,技術位上多頭動力不足、空頭正在施壓。

倫敦基礎金屬期貨連續兩日集體收跌,上週五曾自3月25日以來首次齊跌。倫銅收跌66美元至8861美元,倫鉛連跌三日,倫鋅上週五終結三連漲後週一繼續下跌,倫鎳和倫鋁距離一個月和兩週高位漸行漸遠,倫鎳收跌近500美元,倫錫刷新一週低位並收跌近190美元。

上週與經濟密切相關的「銅博士」雖然再度失守9000美元關口,但扭轉三週連跌,單週累漲逾1.5%。澳洲麥格理集團分析稱,拜登基建計劃對銅鐵需求構成支撐,8年內將把美國鋼鐵需求提高約1250萬噸,年增幅1.6%,還將增加73萬噸銅需求。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。