本文來自微信公眾號:文香思媒,作者:文浩、周奕純。原標題《快評| 騰訊3Q20業績:手遊繼續強勁增長,驅動收入和經調整淨利潤均超預期,商業支付快速增長,雲服務短期承壓》。

業績快評

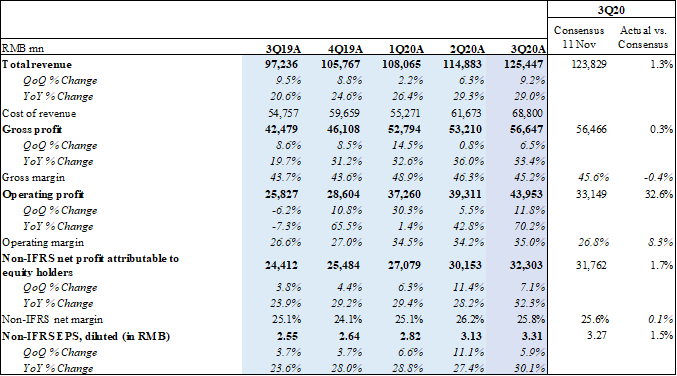

騰訊3Q20業績超市場一致預期,收入和經調整淨利潤分別同比增長29%和32%,超預期1.3%和1.7%;手遊繼續強勁增長,收入同比提升61%,推動遊戲整體實現42%增長;商業支付規模持續擴張,驅動總支付金額同比增長超30%;雲服務受疫情持續影響短期承壓;微信MAU增至12.13億

騰訊業績與一致預期對比表

a)財務分析

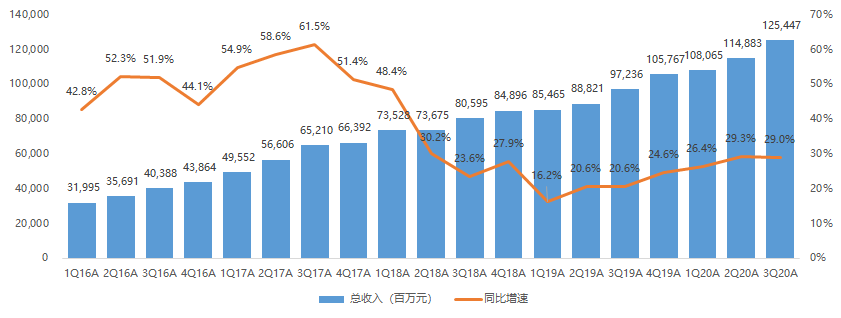

【收入】3Q20騰訊總收入為RMB1,254億元,同比增長29.0%,環比增長9.2%,超出市場一致預期1.3%,主要受手遊業務強勁增長所驅動。

圖:騰訊總收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所圖:騰訊收入分業務結構

數據來源:公司公告,天風證券研究所

1)【社交網絡業務】3Q20收入為RMB284億元,同比增長28.9%,環比增長6.2%,占總收入的22.6%,主要是虎牙直播、視頻及音樂付費會員服務,以及遊戲虛擬道具銷售收入增長。

圖:騰訊社交網絡收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所2)【遊戲業務】3Q20騰訊遊戲收入達到RMB414億元,同比增長44.8%,環比增長8.2%,占總收入的33.0%,主要是受國內及海外手遊業務增長所驅動。

若考慮歸屬於社交網絡業務的遊戲收入,3Q20遊戲收入為RMB508億元,同比增長41.9%,環比增長8.3%,占總收入的40.5%。

手遊(包括部分社交網絡業務):3Q20手遊收入同比增長61.2%至RMB392億元,環比增長8.9%。《王者榮耀》2020年前十個月平均DAU超過1億。

端遊:3Q20收入為RMB116億元,同比增長1.1%,環比增長6.6%。

圖:騰訊遊戲收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所注:包括社交網絡業務部分。

圖:騰訊遊戲收入結構

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所注:包括社交網絡業務部分。

圖:騰訊手遊收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所注:包括社交網絡業務部分。

圖:騰訊端遊收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所3)【廣告業務】3Q20收入為RMB214億,同比增長16.3%,環比增長15.1%,占總收入的17.0%,主要受益於基於算法的廣告投放解決方案的更多應用,按廣告主行業來看,本季度教育、互聯網及電商等行業廣告支出同比繼續強勁增長,汽車及房地產等周期行業支出同比提升,金融及必需消費品等開支已恢復至去年同期水平。

【社交及其他廣告】3Q20收入同比增長20.6%至RMB178億元,環比增長16.3%,占總體廣告收入的比例為83.1%,環比繼續提升,主要是微信朋友圈廣告庫存增加及eCPM上升,同時移動廣告聯盟受益視頻廣告形式驅動eCPM提升。

【媒體廣告】3Q20收入同比減少1.4%至RMB36億元,降幅明顯收窄,環比增長9.4%,主要受益於騰訊視頻的主要內容發布,以及音樂平台的廣告庫存及曝光量增長。

圖:騰訊廣告收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所圖:騰訊廣告業務收入結構

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所4)【金融科技及企業服務】包括支付等金融科技服務,以及雲服務、智慧產業等企業服務,3Q20收入達到RMB333億元,同比增長24.3%,環比增長11.4%,占總收入的比重環比升0.5百分點至26.5%,主要是商業支付及理財收入增長,同時企業服務收入增長放緩。

【金融科技】本季度金融科技收入繼續穩步增長,增速與前幾季相近,主要受益於商業支付及理財平台業務規模持續擴張,同時社交支付及小額貸款業務保持溫和增長。【商業支付】DAU及人均交易金額同比強勁增長,驅動總支付金額同比增長超30%,主要是線下交易滲透率提升,以及小程序在零售行業的交易增加;【理財平台】用戶同比增長超過50%,資產保有量繼續提升。

【雲服務】本季度雲服務及其他企業服務收入同比增速下滑,低於前幾季,主要是受疫情的後續影響,線下項目部署及新合同簽署有所延誤,同時部分IaaS合同進行非經常性調整。

【企業微信】本季度DAU同比增長超100%。

【騰訊會議】注冊用戶超過1億。

圖:騰訊金融科技和企業服務收入及同比增速

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所5)【其他業務】包括投資、影視製作發行、內容授權、商品銷售等,3Q20收入為RMB10.4億元,同比減少29.9%,環比減少29.2%,占總收入的0.8%。

【毛利率】3Q20毛利率為45.2%,同比提升1.5百分點,環比下降1.2百分點,略低於市場預期。

增值服務毛利率為52.6%,同比提升0.8百分點,環比下降1.1百分點,主要是手遊渠道及內容成本增加,以及包括虎牙直播在內的數字內容服務的內容成本上升。

廣告業務毛利率為50.9%,同比提升2.2百分點,環比下降0.5百分點,主要是移動廣告聯盟的流量獲取成本增加,部分被賽事相關的內容成本減少所抵消。

金融科技及企業服務毛利率為27.9%,同比略升0.2百分點,環比下降1.0百分點,主要是支付交易成本上升,以及支付及雲服務業務規模提升導致服務器和帶寬成本增加。

圖:騰訊毛利潤及毛利率

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所圖:騰訊總體毛利率及分業務毛利率

數據來源:公司公告,天風證券研究所

數據來源:公司公告,天風證券研究所【費用率】3Q20銷售及市場推廣費用同比增長55.9%至RMB89億元,環比增長15.0%,銷售費用率為7.1%,同比提升1.2百分點,環比略升0.4百分點,主要是遊戲、微視等數字內容服務及企業服務的推廣投入增加;一般及行政費用同比增長27.0%至RMB172億元,環比增長4.2%,管理費用率為13.7%,同比基本穩定,環比下降0.7百分點,主要是研發開支和人員成本增加。

圖:騰訊S&M費用及費用率

數據來源:公司公告,天風證券研究所

圖:騰訊G&A費用及費用率

數據來源:公司公告,天風證券研究所

【運營利潤】3Q20運營利潤為RMB440億元,同比增長70.2%,環比增長11.8%,OPM同比提升8.5百分點至35.0%,環比提升0.8百分點。

圖:騰訊運營利潤及運營利潤率

數據來源:公司公告,天風證券研究所

【經調整歸屬股東淨利潤(Non-IFRS)】3Q20經調整歸母淨利潤為RMB323億元,同比增長32.3%,環比增長7.1%,超出市場預期1.7%;經調整淨利率為25.8%,同比提升0.6百分點,環比下降0.5百分點。

圖:騰訊經調整歸屬股東淨利潤及淨利率

數據來源:公司公告,天風證券研究所

【遞延收入】截至3Q20末,遞延收入為RMB864億元,同比增加58.7%,較上季度末減少2.0%,占TTM遊戲收入的比例為58.7%,環比下降6.9百分點。

圖:騰訊遞延收入及占TTM遊戲收入比例

數據來源:公司公告,天風證券研究所

b)運營數據

【微信】3Q20微信MAU達到12.13億,同比增長5.4%,環比增長0.6%,季度淨增670萬。

【QQ】3Q20 QQ智能終端MAU同比減少5.5%至6.17億,環比減少4.7%,人均單日使用時長同比增長十幾個百分點。

圖:微信及Wechat合並MAU

數據來源:公司公告,天風證券研究所

【數字內容】3Q20收費增值服務用戶數同比增長25.1%至2.13億,環比增長4.9%,主要是視頻和音樂服務會員數增長。

【騰訊視頻】3Q20視頻服務付費會員同比增長20%至1.2億,環比淨增600萬;

【騰訊音樂】3Q20音樂付費會員數同比增長46%至約5,200萬。

圖:騰訊增值服務付費用戶規模

數據來源:公司公告,天風證券研究所

圖:騰訊視頻與愛奇藝付費用戶數對比

數據來源:公司公告,天風證券研究所

圖:騰訊視頻與愛奇藝、優酷、芒果TV DAU對比

數據來源:QuestMobile,天風證券研究所

圖:騰訊視頻與愛奇藝、優酷、芒果TV用戶時長對比

數據來源:QuestMobile,天風證券研究所

編輯/isaac