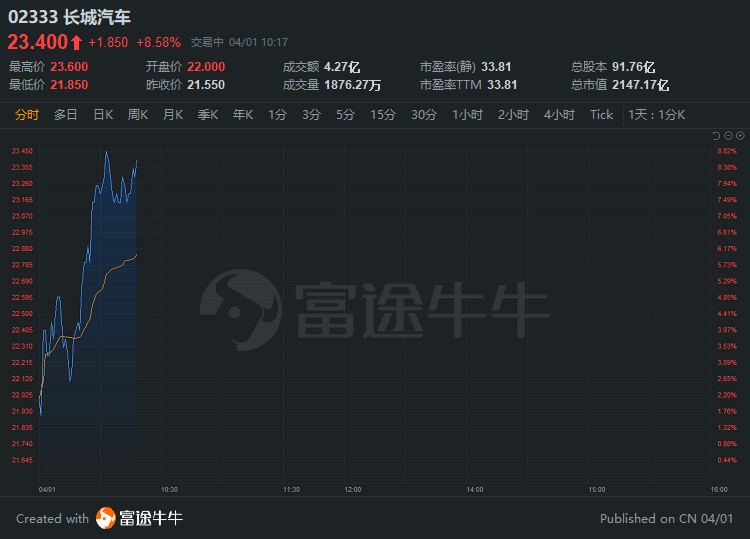

今日汽車股高開高走,長城汽車AH股雙雙直線拉升。截至發稿,港股長城汽車漲超8%,A股漲超7%。

3月30日,長城汽車公布2020年報,報告期內,公司實現營業總收入人民幣1033.08億元,同比增長7.38%;實現營業利潤人民幣57.52億元,同比增長20.41%;實現歸屬於上市公司股東的淨利潤人民幣53.62億元,同比增長19.25%。基本每股收益0.59元。

年報後,不少機構更新了長城汽車的評級和目標價:

國泰君安認為長城汽車的增長周期才剛開始,維持33港元目標價,華泰證券認為2021 年收獲可期,維持35港元目標價;交銀國際更是將目標價大幅升91%至31.5港元。不過也有機構表示擔憂,野村認為長城汽車現價估值過高,評級「減持」……

國泰君安:長城汽車的增長周期才剛開始,維持「買入」評級,目標價33港元

長城汽車 2020 年淨利潤同比增長 19.2%至人民幣 53.62 億元,符合盈利預喜,也符合我們的預期。

2021 年強大的車型周期,並將推出 10 種以上新車型。其中,我們預計將為哈弗推出六款車型,包括初戀、赤兔和 M6 Plus 等。高端品牌 WEY 正在尋求巨大的升級,其 WEY 摩卡配備了公司最新的「咖啡智能」技術。

我們將 2021年至 2022年的淨利潤預測分別提高了 12.6%/ 10.4%。調整後,我們預計 2021年至 2023 年的淨利潤將分別同比增長 46.0%/ 25.0%/ 21.5%。

我們相信在其成功的產品戰略的推動下,長城汽車的增長周期才剛剛開始。得益於快速的車型發布,2021 年 1-2 月的汽車銷量已經好於同業,我們預計淨利潤在 2020 年至 2023年的年復合增長率將達到 30.4%。我們維持投資評級為「買入」和維持目標價為33.00港元。我們的目標價相當於 32.2 倍 2021 年市盈率和 21.5 倍 2022 年市盈率。我們認為我們的估值適當且不過度,因為本益成長比小於 1。

華泰證券:準備就緒,2021 年收獲可期,維持目標價35港元

2020 年銷量增長強勁。2020 年長城汽車銷量同比增長 5%至 111 萬輛。皮卡銷量同比增長 51%至22.5 萬輛。歐拉品牌汽車銷量同比增長 45%至 5.6 萬輛。哈弗品牌汽車銷量同比下降 3%至 75 萬輛。WEY 品牌汽車銷量同比下滑 22%至 7.9 萬輛。總體而言,我們認為在新冠肺炎疫情影響背景下,長城汽車銷量表現強勁。展望 2021 年,我們預計長城汽車銷量將保持正增長。

發行可轉債為新項目提供資金支持。長城汽車 3 月 13 日公告擬發行 A 股可轉債的計劃,為新項目提供資金支持。根據公司公告,長城汽車計劃通過可轉債籌資人民幣 35 億元,並向新車型研發計劃投資總計人民幣 63 億元。截至 3 月 29 日,長城汽車發行可轉債申請獲得中國證監會審核通過。我們認為發行可轉債將有助長城汽車新項目的順利開展。

考慮到 2021 年推出的新車型可能在爬坡階段產生更高費用,我們將2021/2022 淨利潤預測小幅下調 3/5%至人民幣 99 億/121 億元。我們預計2023 年淨利潤為人民幣 132 億元。維持目標價 35.00 港幣不變,基於27 倍 2021 年預測 PE。

交銀國際:維持「買入」評級,目標價升91%至31.5港元

交銀國際發布研究報告,維持長城汽車(02333)「買入」評級,目標價由16.5港元升91%至31.5港元。

報告中稱,公司去年收入同比增長7.4%,淨利潤增長19.2%至53.62億元人民幣,符合其業績預告。該行認為其強勁的銷量增長和領先同業的技術優勢將推動進一步重估。

該行表示,公司受惠強勁的車型陣容推動下,其銷售的強勢將持續至2021年,鑒於銷量增長好於預期、產品結構改善以及利潤率提高,上調21及22年的淨利潤預測23.6%和36.4%。

野村:長城汽車現價估值過高,目標價升至17.4港元,評級「減持」

野村發布研究報告認為,長城汽車(02333)現價估值過高,目標價上調至17.4港元,但維持「減持」評級,相對而言偏向選擇比亞迪股份(01211)(評級「買入」)。

報告中稱,公司去年淨利潤同比增長19%,符合預期,但第四季毛利率18.3%,反映按季下降0.7個百分點,市場原預期會擴至20%,相信是由於去年第四季原材料成本意外較高所致。該行表示,對毛利率前景抱較保守看法,預期今明兩年毛利率將分別取得18%及18.5%,較市場預期低13%。

該行表示,長汽的新能源汽車定位低至中端市場,售價介於7萬至14萬元人民幣,野村認為該市場目前被長汽等內地龍頭車企主導。該行將其今明年銷售量預測提升11%及13%,在平均售價預測上調4%後,今明年每股盈利預測也相應上調18%及22%。

編輯/emily

今日汽車股高開高走,長城汽車AH股雙雙直線拉昇。截至發稿,港股長城汽車漲超8%,A股漲超7%。

3月30日,長城汽車公佈2020年報,報告期內,公司實現營業總收入人民幣1033.08億元,同比增長7.38%;實現營業利潤人民幣57.52億元,同比增長20.41%;實現歸屬於上市公司股東的淨利潤人民幣53.62億元,同比增長19.25%。基本每股收益0.59元。

年報後,不少機構更新了長城汽車的評級和目標價:

國泰君安認為長城汽車的增長週期才剛開始,維持33港元目標價,華泰證券認為2021 年收穫可期,維持35港元目標價;交銀國際更是將目標價大幅升91%至31.5港元。不過也有機構表示擔憂,野村認為長城汽車現價估值過高,評級「減持」……

國泰君安:長城汽車的增長週期才剛開始,維持「買入」評級,目標價33港元

長城汽車 2020 年淨利潤同比增長 19.2%至人民幣 53.62 億元,符合盈利預喜,也符合我們的預期。

2021 年強大的車型週期,並將推出 10 種以上新車型。其中,我們預計將為哈弗推出六款車型,包括初戀、赤兔和 M6 Plus 等。高端品牌 WEY 正在尋求巨大的升級,其 WEY 摩卡配備了公司最新的「咖啡智能」技術。

我們將 2021年至 2022年的淨利潤預測分別提高了 12.6%/ 10.4%。調整後,我們預計 2021年至 2023 年的淨利潤將分別同比增長 46.0%/ 25.0%/ 21.5%。

我們相信在其成功的產品戰略的推動下,長城汽車的增長周期才剛剛開始。得益於快速的車型發佈,2021 年 1-2 月的汽車銷量已經好於同業,我們預計淨利潤在 2020 年至 2023年的年複合增長率將達到 30.4%。我們維持投資評級為「買入」和維持目標價為33.00港元。我們的目標價相當於 32.2 倍 2021 年市盈率和 21.5 倍 2022 年市盈率。我們認為我們的估值適當且不過度,因為本益成長比小於 1。

華泰證券:準備就緒,2021 年收穫可期,維持目標價35港元

2020 年銷量增長強勁。2020 年長城汽車銷量同比增長 5%至 111 萬輛。皮卡銷量同比增長 51%至22.5 萬輛。歐拉品牌汽車銷量同比增長 45%至 5.6 萬輛。哈弗品牌汽車銷量同比下降 3%至 75 萬輛。WEY 品牌汽車銷量同比下滑 22%至 7.9 萬輛。總體而言,我們認為在新冠肺炎疫情影響背景下,長城汽車銷量表現強勁。展望 2021 年,我們預計長城汽車銷量將保持正增長。

發行可轉債為新項目提供資金支持。長城汽車 3 月 13 日公告擬發行 A 股可轉債的計劃,為新項目提供資金支持。根據公司公告,長城汽車計劃通過可轉債籌資人民幣 35 億元,並向新車型研發計劃投資總計人民幣 63 億元。截至 3 月 29 日,長城汽車發行可轉債申請獲得中國證監會審核通過。我們認為發行可轉債將有助長城汽車新項目的順利開展。

考慮到 2021 年推出的新車型可能在爬坡階段產生更高費用,我們將2021/2022 淨利潤預測小幅下調 3/5%至人民幣 99 億/121 億元。我們預計2023 年淨利潤為人民幣 132 億元。維持目標價 35.00 港幣不變,基於27 倍 2021 年預測 PE。

交銀國際:維持「買入」評級,目標價升91%至31.5港元

交銀國際發佈研究報告,維持長城汽車(02333)「買入」評級,目標價由16.5港元升91%至31.5港元。

報告中稱,公司去年收入同比增長7.4%,淨利潤增長19.2%至53.62億元人民幣,符合其業績預告。該行認為其強勁的銷量增長和領先同業的技術優勢將推動進一步重估。

該行表示,公司受惠強勁的車型陣容推動下,其銷售的強勢將持續至2021年,鑑於銷量增長好於預期、產品結構改善以及利潤率提高,上調21及22年的淨利潤預測23.6%和36.4%。

野村:長城汽車現價估值過高,目標價升至17.4港元,評級「減持」

野村發佈研究報告認為,長城汽車(02333)現價估值過高,目標價上調至17.4港元,但維持「減持」評級,相對而言偏向選擇比亞迪股份(01211)(評級「買入」)。

報告中稱,公司去年淨利潤同比增長19%,符合預期,但第四季毛利率18.3%,反映按季下降0.7個百分點,市場原預期會擴至20%,相信是由於去年第四季原材料成本意外較高所致。該行表示,對毛利率前景抱較保守看法,預期今明兩年毛利率將分別取得18%及18.5%,較市場預期低13%。

該行表示,長汽的新能源汽車定位低至中端市場,售價介於7萬至14萬元人民幣,野村認為該市場目前被長汽等內地龍頭車企主導。該行將其今明年銷售量預測提升11%及13%,在平均售價預測上調4%後,今明年每股盈利預測也相應上調18%及22%。

編輯/emily

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。