來源:巨潮商業評論;原標題《醫美龍頭同命不同路 | 巨潮》

作者:王方玉

玻尿酸飲用水、白芸豆纖體咀嚼片、舒眠抗衰軟糖、腦活力UP明目軟糖、西洋參飲、膠原燕窩飲……今年以來,A股玻尿酸龍頭華熙生物(SH:688363)規劃、推出了一系列含玻尿酸的食品飲料,讓部分投資者和消費者有些摸不著頭腦。

令投資者意外的還不止這些。作為國內玻尿酸原料的龍頭,市占率達到70%,在布局下遊過程中,華熙生物並不滿足於面向醫美機構提供醫療玻尿酸產品,而是選擇了一條to C的道路。

近期推出食品飲料之前,華熙生物之前做過幾款護膚品品牌,包括潤百顏、肌活、米蓓爾、誇迪以及與故宮聯名的口紅、美人面膜等產品。

2020年,華熙生物來自「功能性護膚」的收入(13.46億元)首次超過了產品原料(7.03億元)和醫療終端產品(5.76億元)的收入,C端戰略看似是成功的。

不過選擇to C的下遊產品布局則帶來另一個問題:護膚品業務超高的銷售費用,會侵蝕華熙生物的整體利潤率,也拖累了其利潤增速——化妝品遠不如醫美產品香。

產品主要面向醫美機構的愛美客(SZ:300896),其業績表現遠強於華熙生物。2020年營收增長了27.18%,淨利潤則同比增長了43.93%。而華熙生物的同期營收和淨利潤分別只有39.63%和10.29%。

同時,愛美客當前市盈率在240倍左右,幾乎是華熙生物的兩倍。

同樣是玻尿酸龍頭,華熙生物和愛美客走上了不同的產品布局道路。B與C戰略布局的差別,為何帶來高達一倍的估值差異?哪一條才是真實的「康莊大道」?

華熙生物,難以躺著賺錢

並非是華熙生物不想躺著賺錢,而是不能。

復盤華熙生物的成長史,其2005年成為透明質酸原料端全球最大的研發生產企業,2012年切入醫療終端領域,2014年切入功能性護膚品領域。2021年1月,在國家衛健委批準玻尿酸可作為食品原料後,又推出了國內首個玻尿酸食品品牌「黑零」。

自此,華熙生物形成了從原料到醫療終端產品、功能性護膚品及食品的全產業鏈業務體系。

作為原料商的華熙生物最早就是從醫療終端領域,也就是to B領域開始切入下遊市場,這個領域一直被市場認為是「暴利」,其高利潤率是護膚品、食品等C端消費品無論如何也很難趕得上的。

比如愛美客面向醫美機構的「寶尼達」產品。招股說明書顯示,其直接材料成本不足14元/支,加上人工費、製造費後成本價為32元/支,出廠價卻高達2547元/支。再經過經銷商、醫美機構的層層加價後,在醫療機構注射大約1萬左右一針。

根據安信證券的測算,國內每毫升玻尿酸終端價格約857元,原材料成本只占30元。其中,上遊的玻尿酸生產商加價270元,毛利率高達85%-95%;經銷商及醫療機構加價557元,其中醫生提成85元,約占10%。

在上遊原材料方面,醫藥級的透明質酸原料相比化妝品級和食品級,有著更高的技術門檻,和更高的價格。

那為何華熙生物卻「擱置」了如此爆賺的醫美產品,反而將重點放在了擴張護膚品業務上?

不難發現,醫療終端產品在華熙生物營收中的占比則越來越低,而功能性護膚品業務在其營收中的占比越來越高。以致於外界開始質疑華熙生物為什麽不躺著賺錢。

有人將其歸因於董事長的戰略遠見。華熙生物董事長趙燕此前在接受采訪時表示,「不會做多元化發展,只會專注於自己的產業定位,做深,做廣,做大。」眾多下遊to C的應用可以被看作是廣度的擴張。

但真實的原因是,華熙生物的原料業務和醫療終端業務都遇到了瓶頸,難以支撐其下一步快速成長。

根據財報數據,2020年華熙生物的原料產品業務營收7.03億元,同比下滑了7.6%;醫療終端業務營收5.76億,同比上升了17.8%。如果只看這兩項業務,2020年其營收同比增速只有2.3%,已經非常緩慢。

值得注意的是,2020年華熙生物有兩個重要的擴張動作,一個是6月收購佛斯特生物,加碼100噸年產量,新增了約30%的原料產能;二是下半年推出擁有微交聯技術及利多卡因緩釋技術的潤致「娃娃針」產品。

可就是在這樣的擴張動作下,華熙生物原料和醫療終端兩項業務的營收的增長仍然緩慢,已足見其遭遇的增長瓶頸之嚴重。

並非是華熙生物不想躺著賺錢,而是不能。功能型護膚品和食品就成了其擴張的必由之路。

愛美客,躺著賺錢也擔憂

「躺著賺錢」的愛美客也有自己的挑戰與擔憂。

與華熙生物從原料到醫療終端產品、功能性護膚品及食品的全產業鏈布局不同,愛美客幾乎只做to B業務,只賣毛利率最高的醫美終端產品,其99%營收來自於此。

根據Frost&Sullivan的數據,愛美客在2018、2019年玻尿酸國內品牌中銷售占比蟬聯第一。

愛美客在多個細分領域占據了第一位,6款玻尿酸注射產品中,有5款通過NMPA認證,數量位列行業第一;是唯一布局長效產品的本土國內上市公司;三款主力產品嗨體、愛芙萊、寶尼達都被冠以「首個」、「唯一」、「率先」的標簽。

尤其嗨體,是目前唯一經國家藥監局批準的針對頸部皺紋改善的三類醫療器械產品,填補了頸部皺紋修復領域的空白。

以醫美終端產品為主的產品結構和出色的產品力,保證了愛美客強大的盈利能力。其近兩年的銷售毛利率都在90%以上,淨利率都在50%以上,遠超同行。尤其2020年,愛美客的毛利率和淨利率甚至比貴州茅台還要高。

然而,「躺著賺錢」的愛美客也有自己的挑戰與擔憂。

醫美產品都有一定的生命周期。目前愛美客的爆款產品能否持續進行迭代,後續研發產品能否持續火爆仍有不確定性。

不少投資者擔心,愛美客可能會「成也蕭何,敗也蕭何」,挫傷於技術迭代失敗。

其次是,正如愛美客在招股書中指出的,目前玻尿酸市場向好,主導產品平均毛利率水平較高,吸引多家企業通過自主研發或兼並收購的方式進入國內市場,行業競爭將逐漸加劇,公司毛利率水平存在下降風險。

公開資料顯示,目前通過國家藥品監督管理局認證獲批上市的注射用玻尿酸產品有23種,歸屬於14家企業,包括6家進口企業和8家國產企業。其中,愛美客共五款產品「入圍」,華熙生物和昊海生科分別有兩款產品獲得該證書。

可以預見的是,隨著華熙多款醫美玻尿酸在研產品處於臨床階段,昊海在研的「新型線性無顆粒特征」第三代玻尿酸產品已完成臨床試驗,行業競爭將會加劇。

目前愛美客儲備的一系列新的醫美產品包括:「注射用A型肉毒毒素」,也就是俗稱的「瘦臉針」已經進入臨床試驗階段;「童顏針」(3D聚左旋乳酸)正在注冊申報,有望成為該類別內首個獲批國內Ⅲ類醫械證的產品;「瘦身藥」(基因重組蛋白藥物)研發投入超3億元,正在進行臨床前研究。

尤其「A型肉毒毒素」,有希望成為愛美客的下一個重磅產品,在海外醫美市場,肉毒素的使用占比已經高於玻尿酸。

不過這些新產品還在走獲批流程,仍存在變數,其實際效果也仍未得到驗證。僅憑這些,愛美客還無法真的像茅台一樣「躺著賺錢」。

選擇與命運

護膚品在建立起品牌美譽度之前,必須投入大量的銷售費用以占領市場。

作為國內玻尿酸原料的龍頭,華熙生物是以to B業務起家的,但因為醫療終端產品實在是難啃的骨頭,故而選擇了一條to C的戰略,重點布局護膚品領域。

可以看到,2016-2020年,華熙生物功能性護膚品業務的復合年均增長率超過了100%,相當於年年翻倍。

但是,想真正贏得護膚品市場,注定是一場硬戰和持久戰。尤其是走高端路線,更相當於選擇了「地獄模式」。

玻尿酸針劑市場里,華熙生物面臨的對手寥寥無幾。玻尿酸原料端,處於絕對龍頭地位;但護膚品領域強敵林立:四大海外品牌占據了大約25%的市場;在功能性護膚品細分領域,也有薇諾娜、雅漾、玉澤、理膚泉等國內對手。

相比之下,其2020年護膚品業務13.46億的營收只能算是行業內的「小學生」。

C端護膚品在建立起品牌美譽度之前,必須投入大量的銷售費用以占領市場,這會嚴重影響企業的利潤率情況。

舉例來說,歐萊雅的廣告和促銷費約占銷售額的30.9%,經營利潤率約18%;新品牌如完美日記母公司的營銷支出占收入的比重為41.3%,導致其財報虧損。華熙生物在布局護膚品業務之後,銷售費用率從2016年的14.6%提升到了2020年的42%。

要占據功能護膚品市場,華熙生物有著玻尿酸原料端的優勢,在一些關注護膚品成分的消費者中具備一定知名度與認同度。

但是,想要把這個優勢轉化為長久的品牌力和復購率並不容易,華熙生物得打幾場硬仗,巨額的銷售費用難以避免。受此影響,華熙生物的利潤表現難以亮眼。

對於愛美客而言,由於我國政策對於醫療器械的生產采取生產許可和備案製度,尤其對於III類醫療器械生產,有著嚴格的審核標準,和長達4年及以上的審核周期。這是愛美客市場優勢地位的關鍵護城河。

其當前的市場優勢地位,關鍵還在於先發優勢。

資料顯示,愛美客從2004年成立,到2009年第一個產品才批準上市,這之間就花了整整五年的時間。而華熙生物直到2012年才開始切入到醫療終端領域。這中間是數年的差距。

新對手暫未入市,如今正是愛美客值得珍惜的「舒適期」。反映在資本市場,其被給出了240多倍的市盈率、500多元的股價和超過千億的市值。

寫在最後:被忽視的研發投入

不論是to B還是to C戰略,都需要企業有長期的研發投入和創新。

注射用玻尿酸產品是一個非常重科技的領域,也有較高的技術門檻,但是兩家企業的研發投入占比並不算很高——愛美客的研發投入比長期在8%左右,華熙生物2020年的研發投入比則不到6%。

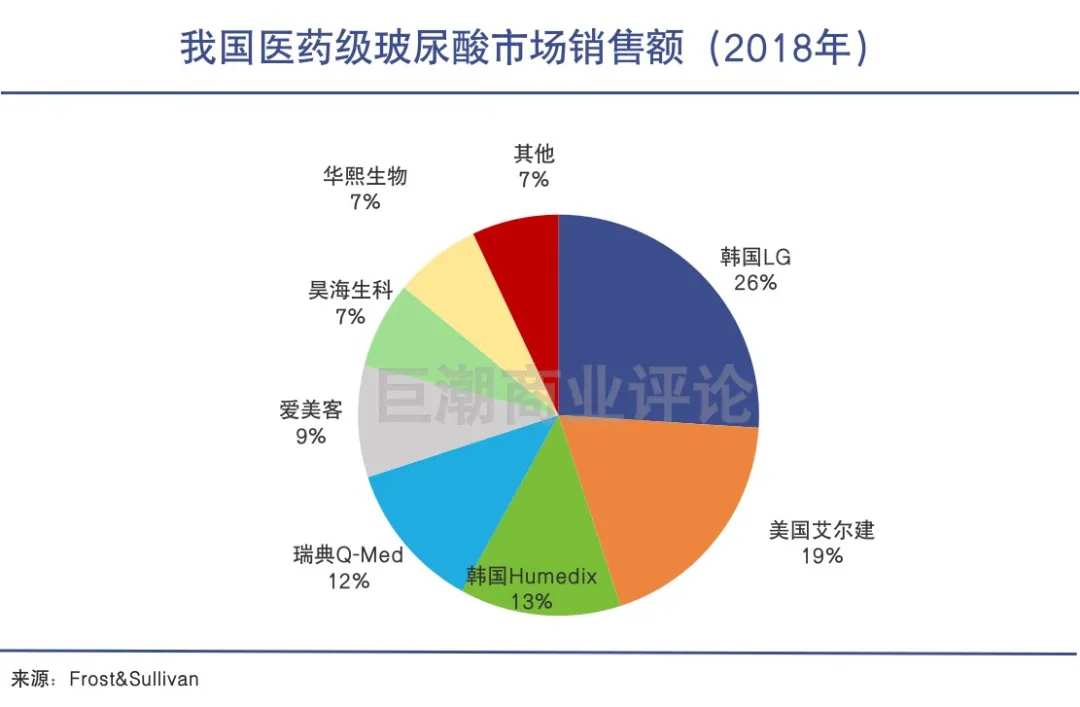

行業的現實情況,也遠非資本市場中那般紅火:國內玻尿酸市場仍然由進口品牌主導,華熙生物、愛美客、昊海生科在內的國產品牌市占率僅占23%左右,遠低於進口品牌。

通過技術創新實現國產替代,或許才是玻尿酸企業的星辰大海。

編輯/isaac

來源:巨潮商業評論;原標題《醫美龍頭同命不同路 | 巨潮》

作者:王方玉

玻尿酸飲用水、白芸豆纖體咀嚼片、舒眠抗衰軟糖、腦活力UP明目軟糖、西洋參飲、膠原燕窩飲……今年以來,A股玻尿酸龍頭華熙生物(SH:688363)規劃、推出了一系列含玻尿酸的食品飲料,讓部分投資者和消費者有些摸不著頭腦。

令投資者意外的還不止這些。作為國內玻尿酸原料的龍頭,市佔率達到70%,在佈局下遊過程中,華熙生物並不滿足於面向醫美機構提供醫療玻尿酸產品,而是選擇了一條to C的道路。

近期推出食品飲料之前,華熙生物之前做過幾款護膚品品牌,包括潤百顏、肌活、米蓓爾、誇迪以及與故宮聯名的口紅、美人面膜等產品。

2020年,華熙生物來自「功能性護膚」的收入(13.46億元)首次超過了產品原料(7.03億元)和醫療終端產品(5.76億元)的收入,C端戰略看似是成功的。

不過選擇to C的下遊產品佈局則帶來另一個問題:護膚品業務超高的銷售費用,會侵蝕華熙生物的整體利潤率,也拖累了其利潤增速——化粧品遠不如醫美產品香。

產品主要面向醫美機構的愛美客(SZ:300896),其業績表現遠強於華熙生物。2020年營收增長了27.18%,淨利潤則同比增長了43.93%。而華熙生物的同期營收和淨利潤分別只有39.63%和10.29%。

同時,愛美客當前市盈率在240倍左右,幾乎是華熙生物的兩倍。

同樣是玻尿酸龍頭,華熙生物和愛美客走上了不同的產品佈局道路。B與C戰略佈局的差別,為何帶來高達一倍的估值差異?哪一條才是真實的「康莊大道」?

華熙生物,難以躺著賺錢

並非是華熙生物不想躺著賺錢,而是不能。

覆盤華熙生物的成長史,其2005年成為透明質酸原料端全球最大的研發生產企業,2012年切入醫療終端領域,2014年切入功能性護膚品領域。2021年1月,在國家衞健委批準玻尿酸可作為食品原料後,又推出了國內首個玻尿酸食品品牌「黑零」。

自此,華熙生物形成了從原料到醫療終端產品、功能性護膚品及食品的全產業鏈業務體系。

作為原料商的華熙生物最早就是從醫療終端領域,也就是to B領域開始切入下遊市場,這個領域一直被市場認為是「暴利」,其高利潤率是護膚品、食品等C端消費品無論如何也很難趕得上的。

比如愛美客面向醫美機構的「寶尼達」產品。招股説明書顯示,其直接材料成本不足14元/支,加上人工費、製造費後成本價為32元/支,出廠價卻高達2547元/支。再經過經銷商、醫美機構的層層加價後,在醫療機構注射大約1萬左右一針。

根據安信證券的測算,國內每毫升玻尿酸終端價格約857元,原材料成本只佔30元。其中,上遊的玻尿酸生產商加價270元,毛利率高達85%-95%;經銷商及醫療機構加價557元,其中醫生提成85元,約佔10%。

在上遊原材料方面,醫藥級的透明質酸原料相比化粧品級和食品級,有著更高的技術門檻,和更高的價格。

那為何華熙生物卻「擱置」瞭如此爆賺的醫美產品,反而將重點放在了擴張護膚品業務上?

不難發現,醫療終端產品在華熙生物營收中的佔比則越來越低,而功能性護膚品業務在其營收中的佔比越來越高。以致於外界開始質疑華熙生物為什麼不躺著賺錢。

有人將其歸因於董事長的戰略遠見。華熙生物董事長趙燕此前在接受採訪時表示,「不會做多元化發展,只會專注於自己的產業定位,做深,做廣,做大。」眾多下遊to C的應用可以被看作是廣度的擴張。

但真實的原因是,華熙生物的原料業務和醫療終端業務都遇到了瓶頸,難以支撐其下一步快速成長。

根據財報數據,2020年華熙生物的原料產品業務營收7.03億元,同比下滑了7.6%;醫療終端業務營收5.76億,同比上升了17.8%。如果只看這兩項業務,2020年其營收同比增速只有2.3%,已經非常緩慢。

值得注意的是,2020年華熙生物有兩個重要的擴張動作,一個是6月收購佛斯特生物,加碼100噸年產量,新增了約30%的原料產能;二是下半年推出擁有微交聯技術及利多卡因緩釋技術的潤致「娃娃針」產品。

可就是在這樣的擴張動作下,華熙生物原料和醫療終端兩項業務的營收的增長仍然緩慢,已足見其遭遇的增長瓶頸之嚴重。

並非是華熙生物不想躺著賺錢,而是不能。功能型護膚品和食品就成了其擴張的必由之路。

愛美客,躺著賺錢也擔憂

「躺著賺錢」的愛美客也有自己的挑戰與擔憂。

與華熙生物從原料到醫療終端產品、功能性護膚品及食品的全產業鏈佈局不同,愛美客幾乎只做to B業務,只賣毛利率最高的醫美終端產品,其99%營收來自於此。

根據Frost&Sullivan的數據,愛美客在2018、2019年玻尿酸國內品牌中銷售佔比蟬聯第一。

愛美客在多個細分領域佔據了第一位,6款玻尿酸注射產品中,有5款通過NMPA認證,數量位列行業第一;是唯一佈局長效產品的本土國內上市公司;三款主力產品嗨體、愛芙萊、寶尼達都被冠以「首個」、「唯一」、「率先」的標籤。

尤其嗨體,是目前唯一經國家藥監局批準的針對頸部皺紋改善的三類醫療器械產品,填補了頸部皺紋修復領域的空白。

以醫美終端產品為主的產品結構和出色的產品力,保證了愛美客強大的盈利能力。其近兩年的銷售毛利率都在90%以上,淨利率都在50%以上,遠超同行。尤其2020年,愛美客的毛利率和淨利率甚至比貴州茅臺還要高。

然而,「躺著賺錢」的愛美客也有自己的挑戰與擔憂。

醫美產品都有一定的生命週期。目前愛美客的爆款產品能否持續進行迭代,後續研發產品能否持續火爆仍有不確定性。

不少投資者擔心,愛美客可能會「成也蕭何,敗也蕭何」,挫傷於技術迭代失敗。

其次是,正如愛美客在招股書中指出的,目前玻尿酸市場向好,主導產品平均毛利率水平較高,吸引多家企業通過自主研發或兼併收購的方式進入國內市場,行業競爭將逐漸加劇,公司毛利率水平存在下降風險。

公開資料顯示,目前通過國家藥品監督管理局認證獲批上市的注射用玻尿酸產品有23種,歸屬於14家企業,包括6家進口企業和8家國產企業。其中,愛美客共五款產品「入圍」,華熙生物和昊海生科分別有兩款產品獲得該證書。

可以預見的是,隨著華熙多款醫美玻尿酸在研產品處於臨牀階段,昊海在研的「新型線性無顆粒特徵」第三代玻尿酸產品已完成臨牀試驗,行業競爭將會加劇。

目前愛美客儲備的一系列新的醫美產品包括:「注射用A型肉毒毒素」,也就是俗稱的「瘦臉針」已經進入臨牀試驗階段;「童顏針」(3D聚左旋乳酸)正在註冊申報,有望成為該類別內首個獲批國內Ⅲ類醫械證的產品;「瘦身藥」(基因重組蛋白藥物)研發投入超3億元,正在進行臨牀前研究。

尤其「A型肉毒毒素」,有希望成為愛美客的下一個重磅產品,在海外醫美市場,肉毒素的使用佔比已經高於玻尿酸。

不過這些新產品還在走獲批流程,仍存在變數,其實際效果也仍未得到驗證。僅憑這些,愛美客還無法真的像茅臺一樣「躺著賺錢」。

選擇與命運

護膚品在建立起品牌美譽度之前,必須投入大量的銷售費用以佔領市場。

作為國內玻尿酸原料的龍頭,華熙生物是以to B業務起家的,但因為醫療終端產品實在是難啃的骨頭,故而選擇了一條to C的戰略,重點佈局護膚品領域。

可以看到,2016-2020年,華熙生物功能性護膚品業務的複合年均增長率超過了100%,相當於年年翻倍。

但是,想真正贏得護膚品市場,註定是一場硬戰和持久戰。尤其是走高端路線,更相當於選擇了「地獄模式」。

玻尿酸針劑市場裏,華熙生物面臨的對手寥寥無幾。玻尿酸原料端,處於絕對龍頭地位;但護膚品領域強敵林立:四大海外品牌佔據了大約25%的市場;在功能性護膚品細分領域,也有薇諾娜、雅漾、玉澤、理膚泉等國內對手。

相比之下,其2020年護膚品業務13.46億的營收只能算是行業內的「小學生」。

C端護膚品在建立起品牌美譽度之前,必須投入大量的銷售費用以佔領市場,這會嚴重影響企業的利潤率情況。

舉例來説,歐萊雅的廣告和促銷費約佔銷售額的30.9%,經營利潤率約18%;新品牌如完美日記母公司的營銷支出佔收入的比重為41.3%,導致其財報虧損。華熙生物在佈局護膚品業務之後,銷售費用率從2016年的14.6%提升到了2020年的42%。

要佔據功能護膚品市場,華熙生物有著玻尿酸原料端的優勢,在一些關注護膚品成分的消費者中具備一定知名度與認同度。

但是,想要把這個優勢轉化為長久的品牌力和復購率並不容易,華熙生物得打幾場硬仗,钜額的銷售費用難以避免。受此影響,華熙生物的利潤表現難以亮眼。

對於愛美客而言,由於我國政策對於醫療器械的生產採取生產許可和備案製度,尤其對於III類醫療器械生產,有著嚴格的審核標準,和長達4年及以上的審核週期。這是愛美客市場優勢地位的關鍵護城河。

其當前的市場優勢地位,關鍵還在於先發優勢。

資料顯示,愛美客從2004年成立,到2009年第一個產品才批準上市,這之間就花了整整五年的時間。而華熙生物直到2012年才開始切入到醫療終端領域。這中間是數年的差距。

新對手暫未入市,如今正是愛美客值得珍惜的「舒適期」。反映在資本市場,其被給出了240多倍的市盈率、500多元的股價和超過千億的市值。

寫在最後:被忽視的研發投入

不論是to B還是to C戰略,都需要企業有長期的研發投入和創新。

注射用玻尿酸產品是一個非常重科技的領域,也有較高的技術門檻,但是兩家企業的研發投入佔比並不算很高——愛美客的研發投入比長期在8%左右,華熙生物2020年的研發投入比則不到6%。

行業的現實情況,也遠非資本市場中那般紅火:國內玻尿酸市場仍然由進口品牌主導,華熙生物、愛美客、昊海生科在內的國產品牌市佔率僅佔23%左右,遠低於進口品牌。

通過技術創新實現國產替代,或許才是玻尿酸企業的星辰大海。

編輯/isaac

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。