來源:證券市場紅周刊

作者:王立峰

在利好消息的刺激下,特斯拉的股價上周再度大漲近20%,總市值升升至4641億美元。11月17日,特斯拉被正式納入納斯達克指數,這可以為特斯拉帶來更多被動買入資金。

一年之前,特斯拉還是一家不怎麽被外界看好的新能源汽車股。準備做空其股票的投資者和做空報告在市場上不時浮現,股價極度低迷。美國資本市場知名做空機構香櫞曾兩次發布做空報告。

中國市場拯救了特斯拉。2019年10月,位於上海黃浦新區臨港產業園的特斯拉超級工廠正式投產,一期工程初步年產能15萬輛。隨後,特斯拉的股價就像坐上了火箭。從去年10月至今,特斯拉的股價上漲超過8倍。

與特斯拉形成鮮明對比的是,那些仍然堅守在傳統燃油車的傳統車企,市值低迷。豐田汽車一度是全球最貴的車企,如今其市值僅及特斯拉的一半。豐田汽車一年的銷量可以達到1000萬輛,對比之下,據天風證券,特斯拉2020年銷量最多只有60萬輛。

傳統車企與新能源汽車估值上呈現明顯分野,背後折現不同的行業前景和業績增長空間,但是也隱約透露新能源汽車行業的估值泡沫。

政策與願景

挪威商學院的喬根·蘭德斯教授在其《2052:未來四十年的中國與世界》中,描繪了一幅30年後的世界圖景,如果對於能源使用控製不力,碳排放不能有效降低,全球氣溫將上升2.2℃,洪澇災害、極端天氣增加,颶風更猛烈,蟲害也會增加,數百萬人可能因此流離失所。

基於二氧化碳排放增加導致的潛在災難的擔憂,1992年,178個國家和地區在巴西里約熱內盧簽署了《聯合國氣候變化框架公約》,這可以說是全球各國聯合對抗氣候變暖的最早行動了。隨後,各締約國先後簽署《京都議定書》(1997年)以及里程碑意義的《巴黎議定書》(2016年),遠景目標是2050年將全球溫度上升控製在2℃的幅度以內。各國承諾減排,加速能源使用結構調整,降低化石能源使用,推廣新能源。

中國方面。2020年9月,中國首次在聯合國大會上公布中國碳中和目標,承諾2030年達到碳排放峰值,2060年實現碳排放中和。

實現上述目標,著力發展電動汽車的發展成為政策要義。因循上述要求,今年10月,國務院發布《新能源汽車產業發展規劃》,11月國務院辦公廳發布《新能源汽車產業發展規劃(2021-2035年)》,規劃提出,到2025年,純電動乘用車新車平均電耗降至12.0kws/百公里,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。

減排方面,依據工信部發布的《節能與新能源汽車技術路線圖2.0》,提出2025、2030、2035年三個階段,乘用車(含新能源)新車平均油耗分別達到百公里4.6L、3.2L和2.0L,分別較2018年平均5.8L油耗下降21%-66%;傳統能源乘用車(不含新能源汽車)的新車平均油耗分別達到百公里5.6L、4.8L和4.0L。

歐盟方面,政策更為激進,製定了嚴格的碳減排標準。據2019年4月歐盟發布的碳排放標準《2019/631文件》,規定2025、2030年新登記乘用車CO2排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59 g/km),每超標1g/km罰款95歐元。據ICCT披露,歐盟乘用車實際碳排放從2001年169g/km下降到2019年122g/km,累計降幅27.8%。

11月17日,英國首相鮑里斯·約翰遜在《金融時報》發表文章表示,英國將在2030年禁止銷售汽油、柴油驅動的小汽車以及貨車,旨在滿足本國淨零排放的氣候目標。這是自今年2月英國將禁售計劃從2040年提前到2035年之後的再度提前,比原定計劃提前了整整十年。

圍繞新能源汽車的發展目標,挪威要求2025年新能源車新車銷售占比100%,歐盟與日本則分別製定了20-35%不等的目標空間。

美國方面,目前相對保守,尚未製定統一的路線圖。不過,隨著拜登當選美國新一屆美國總統,普遍認為,其將推動新能源車的推廣應用。今年7月,拜登在其競選綱領中概述了一項應對氣候變化的2萬億美元計劃,承諾在2050年之前美國實現100%的清潔能源經濟,並達到淨零碳排放。

與政策相匹配,全球各大車企圍繞新能源汽車展開爭奪,並製定了各自的目標。

11月5日,大眾集團在第三屆中國國際進口博覽會上進一步展現了其關於低碳未來的願景,承諾將於在2050年之前實現碳中和。根據大眾集團的規劃,未來十年,大眾計劃推出約70款純電動車型,到2030年生產大約2600萬輛純電動汽車。

據豐田汽車2019年中發布的規劃目標,2030年全球電動化汽車銷量超過550萬輛。到2025年,油電混動、插電混動、純電動和氫燃料電池在全球推出全系列車型;到2030年在全球導入10款純電動汽車,零排放車型銷量100萬輛以上。

另據福特汽車2018年發布的「中國2025計劃」,到2025年底將在華推50款新車。2019年,福特汽車還宣布擴大全球充電網絡布局,承諾投入110億美元加速研發新能源車型。

國內車企當然不甘落後。比亞迪一直走在中國電動汽車的前沿,其目標是成為全球新能源車標桿,目前比亞迪新能源車銷量占其總銷量的一半。長安汽車推出了雄心勃勃的「香格里拉計劃」,將在新能源汽車領域投資1000億元,努力實現新能源的占比到2025年超25%,2030年超過60%的目標。11月20日,廣汽集團發布「1615戰略」,力爭2025年新能源汽車銷售占新車20%銷售目標。

政策與產業共振,描畫出新能源汽車燦爛的前景,並驅動新能源汽車今年在中歐兩地市場共舞。

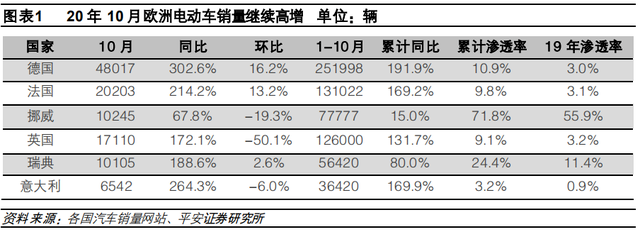

從數據來看,中歐兩地新能源汽車市場今年以來表現搶眼。其中,歐洲市場新能源汽車整體增長接近一倍。據平安證券研報,英國10月電動車銷量增長172%,德國增長303%,今年1-10月,德國銷量增長192%,意大利增長170%。

圖片來源:平安證券

2020年,中國市場整體略有放緩,但是三季度以來快速恢復,10月份同樣取得翻倍增長,產業景氣度快速上升。據中國汽車工業協會的統計數據,今年10月,中國新能源車銷量同比大幅增長104.5%,其中純電動車增長115%。

全球汽車產業市值分野

新能源汽車全球銷量的上升,提振了產業情緒。多家機構發布針對未來的樂觀預測報告。

據國際能源署(IEA)今年6月發布的《全球電動車展望》,在既定的政策情景下,到2030年,全球電動汽車存量(不包括兩輪和三輪車)達到近1.4億輛,占全球車隊的7%;如果完全符合《巴黎協定》氣候目標的可持續發展情景,那麽全球電動汽車存量(不包括兩輪/三輪車)將以每年36%的速度增長,到2030年將達到2.45億輛汽車,是當今水平的30倍以上。

另據彭博新能源今年5月發布的《長期電動汽車展望》報告稱,受到新冠病毒衝擊,預計電動車銷量將在2020年下降18%,至全球170萬輛。但是,今年燃油車的銷售將下降得更快(下降約23%),並且汽車電動化趨勢預計將在未來幾年加速。報告顯示,到2040年,電動汽車將占全球新乘用車銷量的58%,占整個車隊的31%。此外,燃油車的全球銷量在2017年達到頂峰,在危機後的暫時復蘇之後,將繼續長期下滑。

新能源汽車銷量暴漲,對於傳統燃油車來說絕非好消息,雙方之間存在著此消彼長的關系。以中國市場為例,今年10月,中國新能源車銷量同比增長104.5%,同期全國燃油車市場增長速度要慢於新能源車。從全球來看,也是這樣的趨勢。以歐洲為例,今年10月,歐洲市場汽車銷量下滑7.85%,但是同期新能源汽車的銷量則近乎翻番。

這些趨勢讓不少的觀察人士更加堅信,新能源汽車時代到來,燃油車最終會被投資者拋棄。

據聯合國支持的「責任投資者組織」(UN PRI)今年5月發布的報告稱,對氣候變化的「不可避免的政策反應」使股市的贏家和輸家之間存在巨大差距。隨著各國爭相履行2015年《巴黎氣候協定》所規定的限製全球變暖的義務,旨在降低碳排放的規定預計將在未來幾年內加速實施。

報告還預測,全球對石油的需求將在2027年前後達到巔峰,這樣的轉變也可能催生贏家。電動車的汽車製造商和推動低碳電力的電力公司市值未來可能增加一倍以上。最終結果是新能源汽車行業估值暴漲,傳統車企則由於遠景受到抑製,某種程度上被投資者疏遠。

喬根·蘭德斯教授也認為,可再生資源的利用,將導致應用全球化石能源的使用會在2040年達到峰值。這一結論隱含的邏輯在於全球電動汽車的廣泛市場推廣,傳統燃油車的市場下降。

全球不同能源類型的使用情況,1970-2050年

範圍:能源使用量(0-70億噸石油當量)

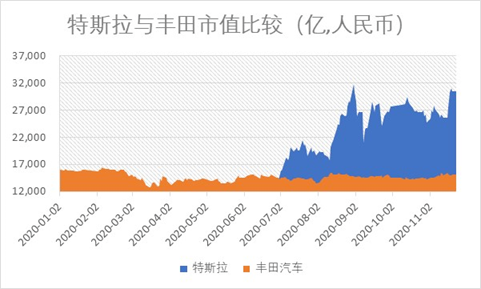

全球汽車產業市值因此分野,這一過程加速於2019年10月。彼時,受到特斯拉上海超級工廠正式投產消息刺激,特斯拉為代表的新能源汽車產業鏈開始了波瀾壯闊的上漲行情。其中,特斯拉迄今上漲超過800%,並在今年7月超過了豐田汽車,成為全球估值最高的汽車企業,目前的總市值已經超過了3萬億人民幣。

與此同時,我們看到豐田、大眾汽車、福特汽車、通用汽車等為代表的傳統燃油車則被投資者冷落。Wind數據顯示,特斯拉當前估值已經超過了3萬億人民幣,其一家的市值正好是豐田市值的2倍,是中國最大車企上汽集團的10倍,是中國最知名的兩家新能源汽車公司比亞迪或者蔚來汽車的7倍。

一起來看一下全球市值最高的前十大車企,不難看出,特斯拉雄踞榜首。

如果將上述車企的市值與相應企業的銷量放在一起,對比乍眼(如下表,數據來源:公司財報)。2019年全球汽車銷量排名居前的公司,如豐田、大眾等,其汽車銷量均在1000萬輛上下,但是特斯拉的銷量僅為50-60萬輛,如今特斯拉的市值遠超這些汽車企業。

中國市場這邊也呈現了同樣的分化趨勢。比亞迪,是中國新能源汽車的總龍頭。比亞迪的市值目前是上汽集團的一倍還多。蔚來汽車全年交付量不及上汽集團一年銷量的1%,市值卻是上汽集團的1.4倍。

中國整車企業方面,致力於在2025年實現新能源汽車銷量占比60%的長安汽車,成為了傳統車企最大的黑馬,其市值在今年以來累計上漲了一倍還多。

國內造車新勢力——蔚來、小鵬、理想汽車的估值分別為4370億、2552億,以及2097億人民幣,拉開了與國內傳統車企的差距。實際上,2020年這三家造車新勢力加在一起的交付量不足10萬輛,不及上汽集團的2%。

但是資本依然給予其極高的溢價。背後的邏輯正是投資者對於新能源汽車在政策層面下的遠景樂觀,傳統燃油車則因為長遠的業務空間問題,被投資者有所疏遠,其估值被壓抑。

乘聯會數據顯示,中國市場燃油車銷量2015年為2082萬輛(全部乘用車銷量去掉新能源車銷量),這一數據一直保持到了2019年底,過去幾年幾乎沒有任何增長;反觀新能源車銷量從2015年的33萬輛增長到2019年的121萬輛,年均復合增長率38%。

政策與產業進步,驅動新能源汽車市場的滲透率穩步增長。華泰證券此前在研報中指出,新能源汽車的滲透率如果達到10%,行業發展將會加速。

技術與創新

全球電動車資本市場狂歡,盡管有政策層面的推動,根本上還是技術進步讓投資者看到了替代傳統車輛的希望。電動汽車的技術進步體現在,續航里程的增加、能力密度的上升,成本的下降。

續航里程一度是電動車發展中最為消費者焦慮的問題之一。隨著技術進步,近年來,國內主流電動車的續航里程基本在按照每年50-100km的水平上漲。「10年前的電動轎車一般續航150公里,現在新車都已達到500公里,明後年還會提升,估計到600公里,甚至700公里都是可能的。」中國科學院院士、清華大學教授歐陽明高今年1月接受央視新聞采訪時說。

以比亞迪秦EV為例,該車型2016年動力電池配置是47.5KWH,續航300km;而2019年款,動力電池配置是53.1kwh,續航400公里,兩年增加100公里。

電池技術的進步正在驅動電動車續航里程越過600公里分水嶺。從具體表現來看,特斯拉的Model S目前續航能力840公里;采用比亞迪刀片電池的漢EV,動力電池配置為76.9kwh,續航可以達到605公里;此外,小鵬汽車也於今年推出了700km長續航版P7。

消費者焦慮的另外一個問題——電池的能量密度近兩年也有了長足進步。這兩年驅動電動汽車成本下降和效率提升的因素,主要得益於包裝技術的進步,來自中國的兩大電池企業貢獻突出。

財報報告顯示,2017-2019年三年,寧德時代累計投入超過60億資金用於電池研發,並於2019年推出CTP電池,通過將電芯直接集成到電池包的方式,實現能量密度的提升,幅度約為10-15%。寧德時代也借此鞏固了其全球第一大鋰電池供應商地位。

比亞迪也有突破。2020年3月,比亞迪正式發布刀片電池技術。與寧德時代的CTP電池主要應用於鎳電池不同,比亞迪的刀片電池主要應用於磷酸鐵鋰電池。比亞迪聲稱,其將安全性放在更重要的位置。刀片電池可以實現能量密度50%以上的提升。目前,刀片電池已經應用於旗下的新能源車,如漢EV。

能量密度提升,動力電池隨之價格下調。據IEA數據,全球動力電池的價格從2010年的1100美元/kwh,下降至2019年的156美元/kwh。另據彭博新能源(BNEF)的統計,2020 年動力電池系統價格已降至135美元/kWh,較2010年下降 88%。

BNEF 此前預測到2025 年動力電池系統價格將低於100美元/kWh,達到電動車與燃油車購置平價的臨界點。但由於下跌的速度超過市場預期,其已將目標下調至87美元/kwh,臨界點有望提前來臨。

中國市場價格為全球最低。根據寧德時代公布的數據顯示,2019 年銷售的動力電池系統均價為0.94 元/wh,同比下降18.1%,按照當前匯率折算成美元低於全球均價12.4%。

電池成本占據電動汽車成本的三分之一,因此,其成本下降帶動電動車價格下降,這會降低消費者負擔,增強電動車對於消費者的吸引力。

電動車的價格,最近兩年一直呈下降趨勢。以特斯拉為例,其中國版Model 3價格(補貼前)從2019年10月的32萬元,下降至今年的29.18萬元,近期再度下調至26萬元,目前補貼後售價低至24.99萬元。國內車企的新能源車價格也有了不同程度的下調。以比亞迪為例,2015年,其元EV電動車的價格最高約為25萬元,目前最高價格已經低至16.24萬元,降幅超過三成。

全球電動汽車呈現出成本下降、價格下降、銷量上升、研發增強的市場正反饋效應,所有這些都提振了投資者情緒和信心。過去一年多以來,全球電動汽車與燃油車之間市值的分野,正是這種格局的反映。

泡沫爭議

不可否認的是,銷量與市值的對比鮮明,讓投資者看到了事態發展的另外一個極端——新能源車估值可能隱藏著巨大的泡沫。

盡管新能源車的發展將成為時代發展的主流,這不意味著估值沒有空間限製。從估值水平來看,特斯拉目前市盈率超過800倍,蔚來、小鵬、理想汽車目前還在虧損,比亞迪PE超過100倍。對比這些企業並不算高的銷量,以及較低的市場份額,這些新能源汽車的代表,未來估值水平的持續依賴於市場空間的擴張,以及業績的高速增長,但是這可能遭遇挑戰。

目前來看,無論是實踐上,還是技術方面,新能源汽車的發展依然面臨挑戰,這恰恰會限製新能源汽車的業績、發展空間,並最終影響估值。

風險之一在於投資者對於新能源車(電動車)的發展可能過於樂觀了,這高估了新能源車替代傳統燃油車的進展速速。據10月份公布的2020版中國新能源汽車發展規劃,將2025年新能源汽車新車銷售占比調整為20%,這一數據相比2017年第一版的新能源汽車規劃草案的比例下調了5個百分點。考慮到中國汽車一年2100萬輛的銷售規模,5個百分點意味著105萬輛的銷售規模有可能被削減,接近2019年一年的新能源車銷量。

風險之二在於新能源車的激烈市場競爭。隨著新能源車成為主流,並為豐田、大眾、寶馬、福特等傳統汽車廠商認識到其對於生存的重要性,這些老牌廠商,將在很大程度上與目前的特斯拉、比亞迪、北汽新能源、蔚來、小鵬、理想汽車等展開激烈的市場爭奪。這當然意味著這些汽車企業在新能源車方面毛利率的下降,以及潛在的市場空間的收窄。

寶馬、大眾、福特、豐田、本田等都製定了針對未來的雄心勃勃的新能源車規劃方案。作為老牌車企,他們憑借燃油車在用戶心目中根深蒂固的企業形象,可以相對更容易的俘獲消費者,從而在市場上產生巨大的衝擊力。

對於新能源車來說,不可忽視的另外一個重大風險在於背後的技術難題,這可能會限製市場擴張。

從電池成本的角度,歐陽明高指出,只有當動力電池成本下降至100美元/kwh,新能源汽車才能真正大規模推廣使用。據BNEF預計,大約直到2025年,電池的成本有望降低至100美元/kwh。

據中國能源網援引谘詢公司Cairn Energy Research Advisors今年3月發布的報告數據,2019年特斯拉的電池組成本為158.27美元/kwh。即使中國的電池成本領先全球,但是按照目前0.94元/wh測算,推測來看,其成本約為140美元/kwh(按照2020年人民幣兌美元平均匯率6.71測算)

今年9月,特斯拉電池日,其CEO馬斯克豪言未來要使電池包成本進一步削減56%,廣汽新能源副總經理肖勇在今年6月的重慶車展上亦發表看法指出,未來2~3年新能源車的成本將會降到與燃油車相當。

但也有分析人士並不如此樂觀。彭博新能源財經的分析師認為,經過這麽多年的降成本,已到了一個比較瓶頸的位置。在新技術出來之前,電池的成本受基礎元素材料價格的影響將越來越大。

電池成本的下降受到能量密度的製約。普遍的分析認為,300wh/kg的單體電池能量密度,基本是目前市場上可量產的最高電芯能量密度。據證券時報記者援引寧德時代相關人士的結論,寧德時代目前單體電池能量密度最高是304wh/kg。

根據《中國製造2025》的動力電池的發展規劃:2020年,電池能量密度達到300wh/kg;2025年,電池能量密度達到400wh/kg;2030年,電池能量密度達到500wh/kg。

光大證券今年5月發布的報告就認為,依靠現有的動力電池體系,2025年後,電池能量密度難以實現電池單體能量密度高於 350wh/kg 的目標。

IEA同樣對於電池能量密度大幅提升表示疑問。在最新報告中,IEA認為,以目前的研究來看,鋰離子電池的單體電池能量密度可在未來達到325wh/kg,隨著封裝技術的進步,電池系統能量密度可達275wh/kg。IEA強調,更高的能量密度需要目前的技術水平出現十分顯著的提升。

正是由於動力電池目前呈現的嚴重技術瓶頸,一些電動車製造商尋求另辟蹊徑,比如蔚來的換電模式。然而,這一模式依然存疑,消費者並不清楚其下一塊動力電池真實性能狀況的前提下,並不願意接受這樣的換電模式。

當然,製約電動車發展的因素還有,動力電池的能量衰減、原油價格,以及充電樁等。以原油價格為例,《紅周刊》記者對此進行了測算。

以比亞迪漢EV為例,假定電動車充電在室外公樁完成,滿電77度,花費77X1.97=152元(記者據特來電數據簡單估算),由於NEDC的續航為理想狀態,我們假定80%的完成率,也就是500公里,折合每百公里30.4元。目前石油價格下,92號汽油價格是5.5元/升。目前中國乘用車平均油耗約為6L,意味著百公里花費是33元。電車成本相比燃油車僅低約10%,這對比電車來說吸引力並不足夠。當然,如果選擇家庭用電充電,成本優勢將會非常明顯。

但是,如果原油價格下跌呢?今年春季,布倫特原油價格一度跌破30美元/桶。

另外,電動汽車主面臨的最大問題是,由於電池使用壽命有限,比方三年更換電池,這會加大電動車的持有成本。電池模組的成本占新能源車的三分之一還多。由此導致的結果是,電動車的保值性能遠不及傳統燃油車。

充電樁方面,也面臨基礎設施挑戰,目前最為顯著的是充電樁不夠。據充電聯盟統計,截至10月底,我國新能源汽車保有量400萬輛,充電樁132萬個(6月底能源局數據),其中,公樁56萬個,這意味著電動車和充電樁比例為3.03,車公樁比為7.14,距離國家《電動汽車充電基礎設施發展指南(2015-2020)》規劃樁車比1∶1的目標還有較大差距。

據此來看,投資者盡管可以對新能源車的發展抱有必要的樂觀,但是如果對新能源汽車的發展盲目過度樂觀,就可能遭遇估值泡沫。

事態發展的另外一個極端是傳統車企估值長期低迷。個中原因除了新能源車對傳統燃油車的衝擊,市場空間收窄以外,另外一個不可忽視的重要因素便是傳統車企長期以來形成的巨額固定資產。這會形成巨額的折舊。由於新能源汽車與傳統燃油車的生產線存在較大差異,一旦傳統車企向新能源車挺進,就需要擴大新能源車產能業務的資本開支,同時不得不忍受傳統產能過剩以及巨額折舊吞噬利潤的後果。

以上汽集團為例,其固定資產賬面原值超過了1500億元人民幣,其固定資產2020年計提的折舊費用預計將超過120億元。這些折舊最終將通過成本、費用等形式最終形成上汽集團的利潤折減。

編輯/Jeffy