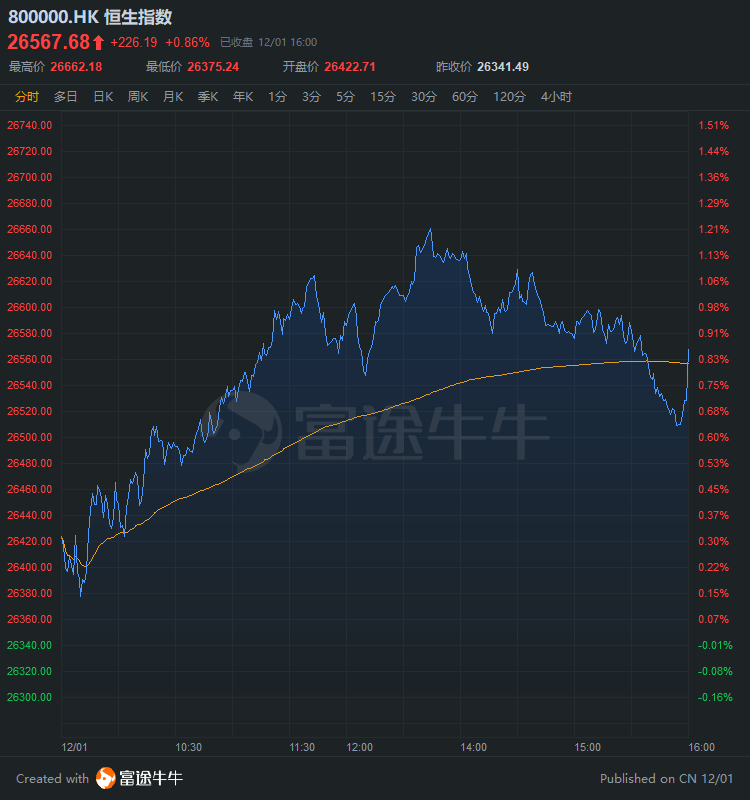

財經新聞12月1日 | 港股恒指高開高走,尾盤略有回落,收漲0.86%報26567.68點,國指漲1.07%報10659.64點。

板塊方面,科技股午後跳水,恒生科技指數收跌0.42%報7985.36點。成分股當中ASM太平洋、微盟集團均跌近3%。

中資券商股集體上漲,其中招商證券漲7.01%,國聯證券漲6.7%。近日,中國證券業協會投資銀行委員會召開會議,圍繞「十四五」規劃建議提出「全面實行股票發行注冊製」進行深入討論。分析人士認為,全面注冊製有望於2021年正式落地,根植於資本市場的證券行業勢必長期受益。券商的投行、直投、經紀等業務部門或子公司,將在不同程度上迎來利好。

保險股大漲,其中中國太平漲7.74%,中國太保漲4.75%。招商非銀稱,站在當前位置,繼續堅定推薦保險板塊,如果後續基本面實現超預期,股價上行空間依舊在30%以上。

啤酒股表現強勢,其中華潤啤酒漲4.45%,青島啤酒股份漲3.92%。交銀國際指出,鑒於百威亞太和華潤啤酒的強勁高端化趨勢和明年從低基數的回升,仍然偏好啤酒行業。中信證券表示,中國啤酒高端化拐點已至,這既是啤酒行業發展的必然階段,也是反復博弈後啤酒龍頭公司的必然選擇。看好高端化拐點下的啤酒龍頭,首推華潤啤酒、重慶啤酒,推薦青島啤酒、百威亞太。

航空股全線上漲,其中美蘭空港漲7.94%,北京首都機場股份漲7.4%。10月底我國國際貨運航班大幅增加,達到去年同期約2.3倍。各航司都投入了更多的貨運運力,無論全貨機還是「客改貨」飛機的班次都出現大幅增長。今年國際航空貨運一直保持高景氣度,國內主要航空公司貨運收入也都出現了大幅增長。

個股方面,$華寶國際(00336.HK)$收漲6.86%報11.22港元,年初至今大漲315.56%。數據顯示,華寶國際近兩日港股通流入明顯,此前兩日港股通淨買入達5685萬港元,截至11月30日,港股通持股比例為13.37%。

$碧桂園服務(06098.HK)$收漲4.26%報45.25港元。港交所資料顯示,碧桂園服務在11月25日獲摩根大通買入944.9萬股。完成後,其持股數由之前的1.6031億股增至1.6976億股,持股比例由5.8%升至6.15%。

$JS環球生活(01691.HK)$收漲4.25%報16.68港元。海通證券研報指出,公司為全球創新型小家電龍頭,其產品、品牌、營銷和渠道的核心競爭力顯著;公司在產品研發和供應鏈協同方面發展空間大;結合小家電同業公司估值,給予公司合理價值區間19.71-22.53港元/股,給予「優於大市」評級。

$百濟神州(06160.HK)$收跌7.26%報154.6港元。按照國家藥監局此前公布的2020年國家醫保藥品目錄調整工作方案時間表來看,11月份為醫保談判和競價階段,12月醫保談判結果將正式公布。業內普遍認為,綜合分析上一輪醫保談判的定價經驗和支付情況,細分領域的創新藥企業,如果想通過本輪醫保談判獲得醫保支付資格,必須要做好降價50%的準備。國產加進口幾個PD-1之間的競爭依舊是今年的焦點之一。

$中國玻璃(03300.HK)$大漲23.08%報1.12港元。在11月中旬集團已決定擴大分別於中國江蘇及陝西的兩條生產線的產品範圍,日熔量合共為1000噸/日,在原有的高端汽車玻璃生產線上加入超白浮法玻璃品種,為光伏組件(即太陽能電池板)及集團計劃建設的新太陽能玻璃深加工生產線提供部件。此舉使得集團進一步控製製造成本。

港股通資金方面

港股通方面,今日港股通(南向)淨流入57.62億港元。

消息面

宏觀方面,疫情後經濟恢復持續加速,11月中國製造業運行出現十年來最強勁改善。今日公布的11月財新中國製造業采購經理人指數(PMI)錄得54.9,高於10月1.3個百分點,為2010年12月以來最高值,預期為53.5。

互聯互通方面,香港特區行政長官林鄭月娥指,施政報告中針對將未有盈利的生物科技公司納入互聯互通範圍有進展,估計合資格公司一個月後可納入股票標的範圍,並透過滬深港通進行交易。

手機方面,Gartner統計,2020年第三季度全球售給終端用戶的智能手機銷量總計3.66億部,相比2019年第三季度下降了5.7%。全球售給終端用戶的手機銷量總計4.01億部,同比下降8.7%。三季度,三星和小米今年首次實現增長,其中小米手機銷量同比增長34.9%。至此,三季度小米銷售量首次超過蘋果位居第三,華為手機銷量同比下降21.3%。

銀行方面,中國銀行發布的《2021年度經濟金融展望報告》預測,明年中國銀行業淨利潤將觸底反彈,同比增速有望由負轉正,實現2%-3%的增長。對於這一預測,招聯金融首席研究員董希淼說,銀行淨利潤由負轉正確實具備比較堅實的基礎。

房地產方面,中國指數研究院1日發布的最新報告顯示,2020年11月,全國100個城市新建住宅平均價格為15755元/平方米,環比上漲0.32%,漲幅較上月收窄0.08個百分點。同比來看,全國100個城市新建住宅平均價格較去年同期上漲3.63%,漲幅較上月擴大0.11個百分點。

機構觀點

天風證券:當前經濟增長和通脹狀態仍處於復蘇階段,經濟總量增速預計將在明年一二季度修復見頂,內部結構的均衡化仍在繼續調整;貨幣政策已回歸正常化,信用環境位於寬鬆周期的頂部右側。資產配置上方面,建議標配權益;標配債券中的利率債,低配信用債;標配黑色金屬、有色金屬、農產品,低配貴金屬、能化品;超配做多人民幣匯率。建議倉位:權益(60%)>商品(24%)>債券(16%)>現金。

國泰君安:展望2021年,經濟復蘇的確定性與風險能見度似乎更高,但與之相對的是政策的回退,對應風險回報下降,勇敢者的獎勵減少。相較於全面寬鬆的2020年,2021年將面對的是一個增量入市動能邊際放緩的市場環境。

中信建投:策略團隊首席分析師張玉龍發文稱,在資源板塊大幅上漲之後,建議投資者繼續深化低估值的周期板塊布局。基本面拐點確立的銀行板塊、發展直接融資的券商板塊、國債利率上行的保險板塊都是優質選擇。人民幣升值更有利於外資流入,金融板塊進一步受益。

編輯/Jeffy