上周五下午5點,央媽又掐著周末來臨的點,出了條降準的大新聞:中國人民銀行決定於2020年3月16日定向降準,釋放長期資金5500億元。

一聽到「降準」,有些人像打了「雞血」,有些人則擔心「放水了」,還有些朋友表示疑惑:這到底是什麽意思?降準意味著什麽?對我們的生活、投資又有哪些影響呢?再給大家做個科普。

什麽是「降準」?先給結論:降準並不意味著「大水漫灌」,不要簡單跟「錢不值錢」掛鉤。具體原因,先聽我解釋一下。降準的這個「準」字,學名叫存款準備金率。什麽意思呢?給你打個比方:一般我們賺錢後,肯定不會揣兜里,穩妥點的方式,是存到銀行賬戶里,安心。假設,攢夠1萬元的你,跑去銀行存了個1年定期。

什麽是「降準」?先給結論:降準並不意味著「大水漫灌」,不要簡單跟「錢不值錢」掛鉤。具體原因,先聽我解釋一下。降準的這個「準」字,學名叫存款準備金率。什麽意思呢?給你打個比方:一般我們賺錢後,肯定不會揣兜里,穩妥點的方式,是存到銀行賬戶里,安心。假設,攢夠1萬元的你,跑去銀行存了個1年定期。接著,銀行也不會讓這筆錢閑著,作為以盈利為目的的金融機構,銀行會把你的存款,以貸款形式借給需要的人,並賺取利息。不過,存款不能全拿出去放貸款。為什麽呢?因為要保持一定的流動性,方便大家取錢。就拿這次疫情來說,不少人工資不能正常拿,但日子還得過下去,只能動用存款來生活。如此一來,取錢的人大幅增多,而借出去的錢還沒收回來……想想就替銀行捏把汗。

為了阻止極端情況發生,央行和各商業銀行間,做了個小約定:每收到一筆存款,就抽一定比例,上交給央行——而這比例,就是所謂的存款準備金率了。

理解了準備金,就不難理解降準了。所謂降準,就是降低存款準備金率,上交給央行的準備金,就可以少一些了。相應的,能拿出去放貸款的錢,就會多一些。

根據這次央行的降準力度,預計可以向市場釋放5500億元的資金。

為什麽要降準?央行收這筆錢,主要有2個目的:

為什麽要降準?央行收這筆錢,主要有2個目的:1)確保所有銀行,在面對取款需求時,能應付自如;

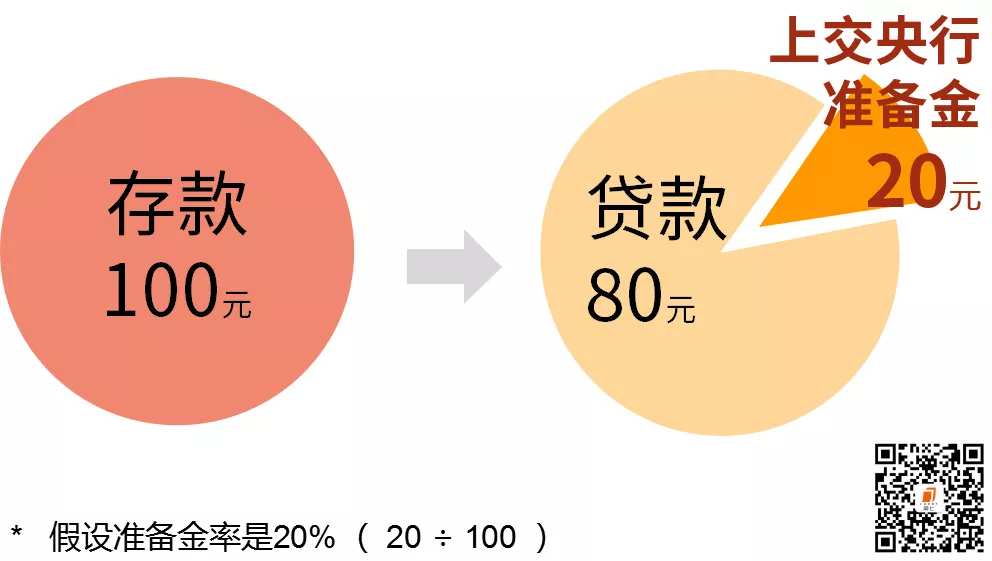

2)作為監管方,保護準備金不被濫用,並在必要時,調控市場。重點解釋一下第二條。假設原來的準備金率是20%,那每存100元,銀行要上交20元給央行,餘下80元放貸。如果央行說,降準1%,那準備金率就變成了19%;未來銀行每得到100元存款,只要交19元給央行就行,餘下的81元,都能用於放貸。別小看了這1塊的差額,成千上萬個累加,再通過貸款效應,就能在市場上釋放出5500億長期資金。

這下你該明白了,降準就意味著,銀行能借出去的錢變多了。但細心的小夥伴,可能已經發現,這次的降準帶了「定向」二字,是什麽意思呢?簡單說,是為了讓這筆釋放出的流動資金,能更有針對性地去到需要它的地方。按這次央行的通知,此次降準的目的,是「為支持實體經濟發展,降低社會融資實際成本」。這次疫情,短期看對經濟還是有不小打擊。線下消費的人少了,但對很多商家來說,房租照付、工資得發,手頭資金越來越緊張,活下去不容易。

而這次定向降準,目的就是讓各商業銀行,加大對他們的支持,合適條件下發放貸款,幫助他們度過難關。說到這兒,都是對企業和社會的好處,那對我們普通人的投資理財呢?

降準對你的影響具體分析前,先分享2個,讀懂這類宏觀政策的小竅門給你:一看是不是預期之內的;二看是延續了過去的趨勢,還是一個明顯的轉變。按這標準來看,這次降準趨勢,是在預期之內,力度也是合理範圍。

降準對你的影響具體分析前,先分享2個,讀懂這類宏觀政策的小竅門給你:一看是不是預期之內的;二看是延續了過去的趨勢,還是一個明顯的轉變。按這標準來看,這次降準趨勢,是在預期之內,力度也是合理範圍。一般來說「情理之中」的信息,短期內並不會對投資市場有太大的影響。因為市場價格,會反映大家的預期,如果預期沒有太大變化,價格也不會劇烈波動。事實上,降準這樣的貨幣政策,真正發揮作用,也不是一下子的,非常不建議大家因為一個降準,就立馬做投資決策。

有了這個大基調,再說說樓市、股市和債券市場。先看樓市。從歷史看,只要出現降準,對地產行業一般都是利好。畢竟,房地產作為高負債行業之一,通過降準能緩解不少資金壓力。但根據央行的說明,這次降準所新增的貸款,會更精準地投向實體經濟和小微企業。而「住房不炒」的政策,目前看來沒有發生改變。所以,大家還是有需要就買,投資房子一般人還是不要碰了。

再說說股市。短期內,突然釋放的利好可能會鼓舞大家情緒,而情緒也是影響市場的重要因素。但我還得給大家潑潑冷水,情緒的刺激肯定維持不久;股市長期的上漲,還得看更實在的價值。

我們也做了個統計,15年後幾次定向降準後,一周內的股市有漲有跌,沒咩規律。

加上最近股市波動比較大,還是那句話,還是別把降準作為你買賣股票的原因了。除此之外,市場上流通的錢多了,也會有一部分會流向債市,所以降準對債券市場,算是個小利好。從數據上看,歷次降準對債市的影響也符合這個規律。有相關投資意向的朋友,可以留意一下。

最後多說一點。開頭我用了個「又」字,就是發現最近央行的政策,大多是在周五股市休市後公布的——就是希望能借周末的休市期,讓大家冷靜冷靜。

最後多說一點。開頭我用了個「又」字,就是發現最近央行的政策,大多是在周五股市休市後公布的——就是希望能借周末的休市期,讓大家冷靜冷靜。央媽都如此用心良苦了,大家還是要多幾分冷靜,不要輕易因為一些消息、政策、情緒去操作,去抄底。

尤其是最近市場風險比較大,希望你能坐得「穩」、看得遠,保持自己舒服的姿勢去投資。

選擇財經基金寶,收益全年無休,基金0傭買賣,助你把握市場機會。是不是害怕股票風險大,心情宛如過山車?是不是害怕錢被套牢,沒錢應急用?是不是有閑錢,卻不懂理財?點擊下方,了解財經基金寶,拓寬你的投資品種。

編輯/Clare