來源:華爾街見聞

作者:卜淑情

若按揭利率維持在6%,今年美國房屋銷量預計將大幅下降12%,明年房價上漲將陷入停滯。

按揭利率升升或將動搖美國整個樓市。

據房地美此前報告稱,美國30年期按揭貸款利率上周環比上升55個基點,創下了自1987年以來的最大漲幅。在不到一年的時間里,按揭利率累計上升了超過300個基點。當前,部分房屋按揭利率超過6%。

貸款成本升升至如此高的水平,給房屋銷售造成巨大的下行壓力。

據摩根士丹利分析師James Egan團隊上周五發布的報告,如果在今年的餘下日子,甚至是整個2023年,按揭利率維持在6%的水平,不僅僅是購房者吃不消,美國整個樓市都可能扛不住。

房屋銷量大幅下降

一方面利率升升嚴重蠶食消費者的購買力,而房價剛剛創下了歷史新高,購房成本高企抑製了消費者的購房欲望。

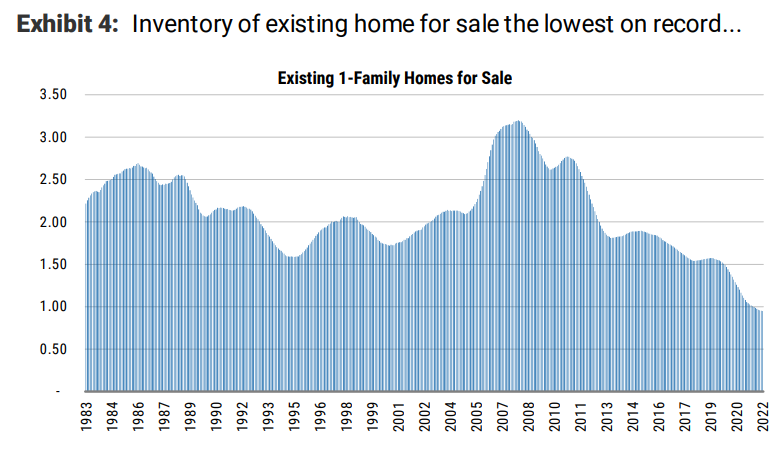

另一方面當前的成屋庫存仍處於歷史低位,加上鎖定按揭貸款利率的買家創下歷史最高水平,房屋供應持續受限。

據摩根士丹利稱,鎖定按揭貸款利率的買家如果要出售當前的住房,要面臨更高的借貸利率,因此不太可能願意現在將房屋出手,從而限製了房屋供應和銷量。

綜合以上因素,美國消費者的購房欲望已經降至40年來的低點。

摩根士丹利預計,如果抵押貸款利率保持在6%左右,2022年美國房屋銷量將同比下降12%。鑒於今年前5個月成屋銷售同比下降了5%,這意味著今年後7個月的成屋銷量將比2021年大幅下滑16%。

房屋開工率下降

由於按揭利率上升導致銷量下滑,加上供應鏈問題持續存在,美國5月新屋開工下降14.4%,創下一年多以來的最低水平。如果按揭利率持續高企,房屋開工率勢必會進一步走低。

房屋建築商的信心正在被高利率打壓。美國住宅建築商信心指數已經從2020年11月的歷史最高點累計下降了26%。

值得一提的是,新屋庫存積壓將會放慢建房的速度。由於在建房屋數量回升至2004年的水平,5月新屋庫存增加。截至5月底,市場上有44.4萬套新屋。按照目前的銷售速度,需要7.7個月的時間才能用完新屋供應。

摩根士丹利預計,今年下半年美國樓市開工率將繼續下滑,2022年全年開工率將同比下降4%。考慮到今年前5個月的單套住宅開工量增長了3%,今年最後7個月的單套住宅開工量將比2021年下降9%。

房價上漲將陷入停滯

由於房屋庫存仍然處於低位水平,抵押貸款承銷標準維持堅挺,將對房價形成一定支撐。與此同時,美聯儲加速加息以及按揭利率上行導致需求惡化,又對房價形成下行壓力。

然而,與需求惡化相比,庫存緊張問題更加嚴重,因此美國房價將小幅上漲。

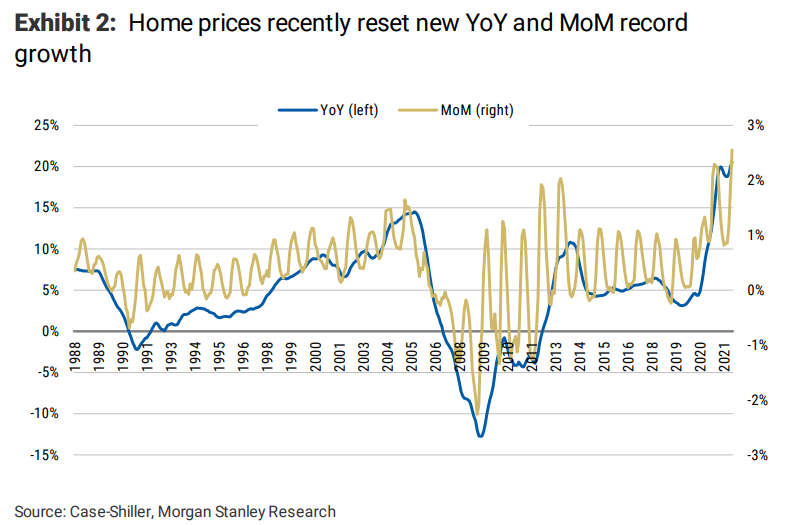

摩根士丹利將今年12月份的年度房價增值(HPA)預測從10%降至9%。具體來說,從2021年12月到2022年3月,HPA已經達到了6%。這意味著從今年4-12月份房價漲幅將有3個百分點。

如果整個2023年抵押貸款利率保持在6%或以上,銷量將加速下滑,而房價上漲將陷入停滯。

不過,這種情況發生的可能性不大。根據摩根士丹利策略師估計,按揭利率可能在明年上半年出現下滑。因此,2023年全年,房屋銷量下降將有所放緩,房價將在當前水平的基礎上增長3%。

編輯/ roy