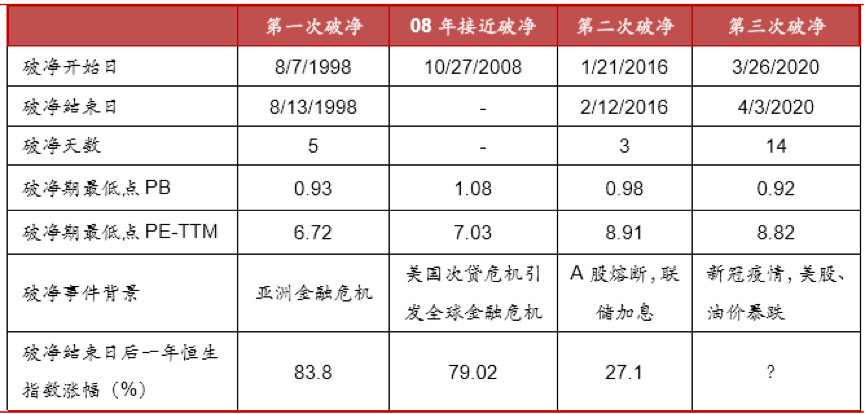

截至目前,恒指有史以來有三次破淨,即PB(市淨率)跌破1,前兩次分別發生在1998年(亞洲金融危機)和2016年初(A股熔斷),其次在2008年美國次貸危機期間接近破淨(PB最低跌到1.08)。在這三次破淨或接近破淨後的一年里,恒指都漲幅明顯(27%到83.8%之間)。那麽這次在2020年新冠疫情引起的全球股市暴跌中,恒生指數史上第三次破淨,是否將是配置港股的黃金時機呢?我們先來簡單回歸一下恒指歷次破淨的表現

來源:廣發證券研究所,Wind

·在1998年因為受到亞洲金融危機的影響,港股持續的下跌,恒生指數第一次跌破市淨率,指數估值創出了歷史低點後,隨後從最低點6544點漲至18397點,漲幅高達163%;

·在2016年,也是因為持續的下跌,使得恒生指數再次跌破市淨率,最低曾到過0.90倍的估值。隨後恒生指數從最低18278點漲至最高點33484點,期間漲幅達到了77.76%。

·2020年3月以來,由於港股的持續下跌,在3月9日恒生指數市淨率第三次破淨,估值最低到過0.86倍。而截至4月20日,恒生指數已從低點反彈超過10%,未來空間可期。

來源:中泰證券研究院,Wind

再看遠期市盈率(Forward PE),恒指12個月遠期市盈率僅為9.x倍,已接近歷史均值-2倍標準差;同時平均動態股息率已升升至4.62%,超過+2倍標準差水平。總體來講,極低的估值提供了一個較大的安全邊際,恒指已進入一個「高賠率」區間,從長期投資來講,我們要做大概率的事。

指數簡稱 | 股息率(%)_TTM | 市盈率_TTM |

中華預期高股息 | 7.53 | 5.1 |

港股通高股息(HKD) | 7.09 | 5.5 |

HK銀行(CNY) | 6.52 | 5.6 |

HKC地產(HKD) | 5.26 | 6.6 |

HK高股息(CNY) | 5.28 | 7.5 |

恒生香港35 | 4.77 | 12.7 |

恒生中型股 | 3.95 | 8.3 |

SHS紅利成長LV(人民幣) | 4.01 | 6.8 |

恒生港股通 | 3.72 | 8.7 |

恒生中國(香港上市)25 | 3.50 | 7.5 |

滬港深高股息(CNY) | 3.35 | 9.7 |

50AH優選 | 3.21 | 7.7 |

SHS高股息(CNY) | 3.11 | 10.7 |

來源:Wind

估值便宜還不夠,企業價值才是硬道理

低估值仿佛是港股永遠的「談資」,但是一味的只談論低估值並不能完全解釋港股的投資邏輯,相反的,機械的使用低估值策略很容易陷入「估值陷阱」之中。而真正能推動估值修復的仍是上市公司自身盈利預期狀況。

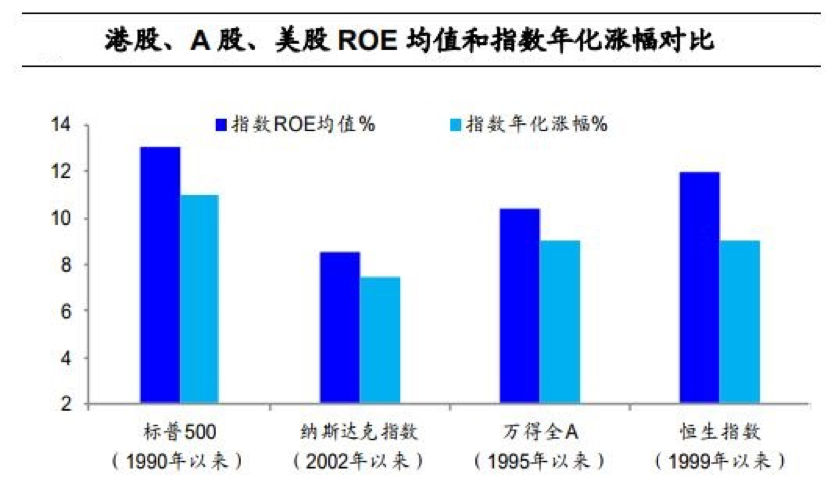

通過回溯美股、A股及港股市場行情與盈利指標(ROE)走勢來看來看,兩者歷史上呈現較高的相關性。歷史上標普500的年化漲幅年化為11%,對應ROE增速為13%;而港股年化漲幅為9%,對應ROE增速為11%,均高於A股。

來源:海通證券研究院,Wind

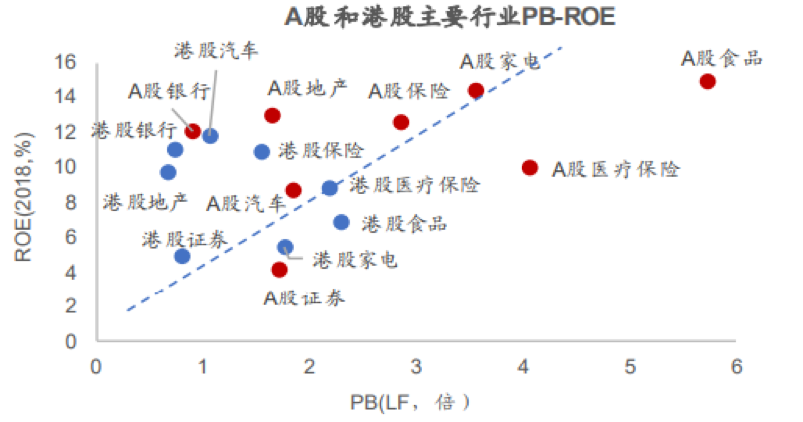

從市場參與主體來看,港股市場機構投資者比例更高,持有市值以及貢獻的交易量也更大,期中不乏大量的海外投資機構,這使得整體港股投資風格更偏價值,投資者相對 A 股也更加理性。相對而言,A 股投資者更關注短期企業淨利潤增速,整體投資風格偏趨勢套利。而港股中機構投資者更關注企業長期平均的 ROE 水平,因此在港股中 PB-ROE 模型也更有效。長期來看, 高 ROE 策略在港股市場中的表現也優於 A 股。從行業角度來看在PB-ROE模型下,港股中金融、地產、醫療、電子、汽車等細分行業相比A股性價比更高。

來源:海通證券研究院,Wind

此外,港股匯聚了一批沒有在A股上市的優秀企業,地產有恒大、碧桂園..;可選消費有李寧、安踏、海底撈..;醫藥行業有藥明康德、石藥…;互聯網有騰訊、阿里、金山、美團點評..這些優秀企業背考大陸基本面,擁有穩定的盈利增長,非常符合港股機構投資者PB-ROE模型下的投資邏輯,長期來看必將迎來估值回歸。

來源:國金證券研究院,Wind

疫情防控邊際轉好,南下資金已有動意

三月中旬,新冠疫情等一系列黑天鵝事件給投資者帶來的恐慌預期,代表港股波動率的國指波幅一度升升到78左右的歷史高位,但隨後隨著國內疫情逐步控製,流動性危機邊際好轉,外資逐步回流A股H股,截止4月20日國指波幅一度跌破30關口,投資者信心進一步加強。

來源:Wind

而港股低波動、高股息特性同樣對國內以險資為代表的機構投資者十分具有吸引力,本輪疫情帶來的港股回調,南下資金呈現「越跌越買」的趨勢

來源:Wind

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

免責聲明

投資涉及風險,甚至可能損失投資本金。過往表現或任何預測或預期並不表示未來之表現。投資者於決定投資之前,應閱讀有關銷售文件之詳情,包括風險成份。投資收益並非以港元或美元計算者,需承受匯率波動的風險。如向某司法權區內的任何人士作出要約屬非法的情形下,本文件不得視為向該等人士作出要約或邀約。盡管以上所撰之第三者資料源自應屬可靠的來源,嘉實國際資產管理有限公司、其核準發行人或聯屬公司或其任何董事或雇員概不對當中的任何錯誤或遺漏承擔任何責任。文中資料及觀點僅供參考,亦可在未獲通知下予以調整,所以不應依賴以作投資決定。閣下於決定投資之前,應谘詢閣下的投資顧問。此資料由嘉實國際資產管理有限公司發行,並未為香港證監會所審閱。