納指100盤初下跌後反轉,納指漲超2%與小盤股漲近3%領跑,美股齊漲,科技、芯片、歐股普漲,塗鴉智能、小鵬汽車、B站、愛奇藝和貝殼在中概股漲幅居前。風險情緒回潮,國際油價漲超3%,美油升破71美元,歐洲天然氣升升逾20%再新高。歐美國債價格急跌,10年期美債收益率上逼1.50%,英債升超10個基點。美元轉跌,土耳其里拉漲至一個月新高。金價跌破1790美元,鈀金升逾4%,倫敦金屬普漲,「銅博士」升破9500美元。

奧密克戎衝擊波可能令全球經濟四季度增速「腰斬」,繼荷蘭、德國、奧地利采取封禁行動後,歐洲其他各國也已經采取新的防疫措施,英國首相約翰遜將在48小時內決定是否收緊防疫措施。

奧密克戎迅速席卷美國,在新增確診中的比例從一周前的3%暴增至上周六的73%。拜登公布緊急應對措施,擬免費發放5億試劑盒,警告未接種疫苗的風險,但「考慮取消與奧密克戎相關的旅行禁令」。美疫病防控中心CDC主任暗示僅接種兩劑疫苗或不足夠被稱為「完全接種」。

瑞信投資委員會將股市評級下調至「中性」,因奧密克戎變異株帶來風險。疫情放大長期因素,美國2021年人口增速創歷史新低。美三季度經常帳赤字錄得2148億美元,創2006年來最高。

莫德納宣布,實驗室初步結果顯示,其疫苗加強針對防護奧密克戎有明顯效果。歐盟批準在18歲及以上人群中使用諾瓦瓦克斯疫苗,成為歐盟可供使用的第五種新冠疫苗,公司CEO稱將在幾天內獲得奧密克戎變異株的有效性數據。美國FDA計劃授權默沙東和輝瑞新冠口服特效藥使用。

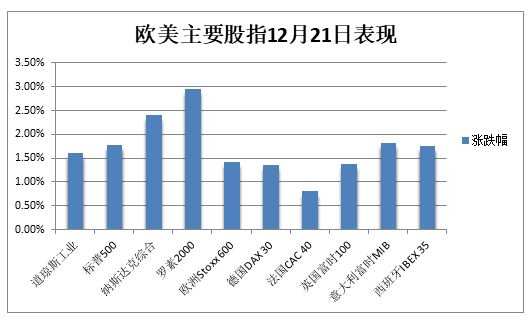

納指100盤初下跌後反轉,納指漲超2%與小盤股領跑,美股齊漲,科技、芯片、中概、歐股普漲

12月21日周二,隨著全球風險偏好有所回潮,追隨隔夜亞歐股指漲勢,美股三大指數全線高開。開盤一小時,科技股居多的納斯達克100指數一度轉跌,與一路走高的小盤股形成分化。不過,美股隨後集體走高且漲幅越來越大,收盤時均交投日高附近。

道指高開300點或0.9%,伴隨納指100轉跌而漲幅顯著收窄,隨後漲幅再次擴大,日內最高漲近577點或1.7%,重回3.5萬點上方。標普500指數漲幅一度較早盤的1%砍半,隨後最高漲1.8%,重回4600點。納綜指漲幅一度從1%收窄至0.2%,隨後最高漲超368點或2.5%,重回1.5萬點。納指100早盤漲1%後短暫轉跌,隨後重新漲超2%,最高漲近370點,上逼1.6萬點關口。

收盤時,美股三大指數均止步三連跌,標普和道指均從12月3日以來的兩周新低反彈,納指從10月14日以來的兩個多月低位反彈,周一時,道指曾在三日連跌里抹去近千點。

道指收漲超560點或1.60%,報35492.70點,標普大盤收漲1.78%,報4649.23點,納綜指收漲2.40%或360點,報15341.09點,羅素2000小盤股漲近3%,創今年7月以來最佳單日表現。納指100收漲2.3%,費城半導體指數漲超3%,上破3800點。「恐慌指數」VIX跌超7%,從兩周高位回落。標普500指數能源、信息技術、可選消費、金融板塊均漲超2%,美股本周轉漲。

分析指出,隨著人們評估奧密克戎帶來的經濟風險和美聯儲等主要央行鷹派轉向,市場大幅波動。盡管歐美股市有所反彈,對疫情的擔憂仍然揮之不去,歐洲和其他地方從嚴封鎖仍可能在新年之前危及經濟復蘇。市場也將持續關注美國新一輪1.75萬億美元財政刺激能否於明年初落地生效。

當然也不乏有專家稱,市場似乎正在對短期超賣頭寸作出反應,近期債券被過度買入、股票被過度賣出,如果奧密克戎治病症狀保持輕微,股市將反彈。聖誕假期當周的波動性增加和交易量減少,都可能導致市場反應過度,現在可能是一個買入的機會。

航空公司、郵輪公司和娛樂股等與經濟重新開放相關的個股大幅反彈。達美航空漲近6%,美聯航漲近7%。嘉年華郵輪漲近9%至一個月高位,皇家加勒比漲超5%,挪威郵輪漲近7%,均接近一個月新高。拉斯維加斯金沙集團和凱撒娛樂均漲超8%。波音漲近6%提振道指。

美債收益率大幅走高,金融股反彈,高盛漲超2%。國際油價反彈,石油股應聲走高,雪佛龍石油漲1.6%。能源和金融板塊今日領漲標普大盤。

盡管供應鏈壓力持續,耐克北美需求強勁,第二財季業績超預期,股價漲超6%,從昨日所創的10月13日以來低位反彈。Gap、Dick's Sporting Goods 和梅西百貨等其他零售商也上漲。

由於芯片需求強勁,美國最大存儲芯片製造商美光科技財報及下季度指引均利好,股價跳漲10.5%至八個月新高,帶動芯片股普漲,AMD漲超6%,英偉達漲近5%,英特爾漲超2%。

FAAMNG明星科技股齊漲。Facebook母公司Meta Platforms漲2.7%,蘋果漲1.9%,均脫離兩周新低。亞馬遜漲2%,從11月2日來最低反彈。微軟漲2.3%,脫離兩個月低位,谷歌母公司Alphabet漲1.3%,脫離月內低位。「居家經濟」受益股奈飛再漲1.9%,上周五曾創兩個半月新低。

消息面上,蘋果開始在印度試產iPhone13,預計明年2月開始正式量產。美國電信巨頭AT&T準備將數字廣告技術平台Xandr出售給微軟,增強後者與Facebook和谷歌爭奪在線廣告市場的實力。

電動卡車製造商Nikola漲近2%,仍近四個月低位,公司將支付1.25億美元的民事罰款解決SEC對其涉嫌欺詐投資者的指控。競爭對手特斯拉止跌轉漲超4%,股價重回900美元上方,但距離兩個月低位不遠,餐館和餐飲服務環保型一次性產品的製造商和分銷商Karat Packaging稱已預定了10輛特斯拉電動半掛卡車。

疫苗股普跌。輝瑞最深跌6.3%,創2020年6月以來盤中最大跌幅,收跌超3%。莫德納跌3%至兩周最低。諾瓦瓦克斯跌超5%至一周新低。默沙東跌超1%,渤健跌約1%。

研究阿爾茨海默症藥物的木薯科學復牌後漲近50%,創11月4日來最大盤中漲幅,收漲近19%。公司在盤中停牌時宣布,神經科學雜誌Neuroscience未找到證據來支撐「木薯科學涉嫌在2005年論文中操縱試驗數據和串謀」的說法,散戶大本營Reddit用戶認為,木薯科學具備逼空潛質。

中概股普漲,塗鴉智能、小鵬汽車、B站、愛奇藝和貝殼漲幅居前:

百度漲超5%,重回一周高位,公司首個國產元宇宙「希壤」正式開放內測。塗鴉智能和愛奇藝漲超14%,小鵬汽車漲近11%,蔚來漲超7%,理想汽車漲超6%。B站和貝殼漲近12%,知乎漲超3%。阿里巴巴漲近7%,網易和京東漲超7%,騰訊ADR漲超5%,攜程和拼多多漲超8%,名創優品ADR也漲超8%,公司宣布2億美元的股票回購計劃。

歐股各板塊和主要國家股指均收高,德、英、意股指漲超1%。泛歐Stoxx 600指數漲1.4%,收復昨日大部分跌幅,從12月3日以來低位反彈,旅遊和休閑類股以3.5%領漲,基礎資源緊隨其後。

明晟全球指數(MSCI ACWI)漲0.7%。土耳其伊斯坦布爾證交所全國100指數收跌8%,連續第三日盤中因深跌觸發全面熔斷,遠離上周所創新高,這一基準股指三日累跌17%,創二十多年來最大三日跌幅。

風險情緒回潮,國際油價漲超3%,美油升破71美元,歐洲天然氣升升逾20%再新高

WTI 2月原油期貨收漲2.51美元,漲幅3.66%,報71.12美元/桶。布倫特2月原油期貨收漲2.46美元,漲幅3.44%,報73.98美元/桶。

美油WTI盤中最高漲2.88美元或4.2%,接連升破69至71美元三道整數位,重返70美元關口,收復上周五以來絕大部分跌幅。國際布倫特最高漲2.70美元或3.8%,升破74美元。

有分析稱,油價反彈是由於人們對奧密克戎的擔憂已經被重新計價。但倫敦經紀商PVM Oil Associates 的石油分析師Tamas Varga認為反彈行情不會長久,更多出行限製將引發新的拋售。

歐洲天然氣價格一度升升28%,TTF基準荷蘭天然氣期貨上逼188歐元/兆瓦時,尾盤漲近23%接近181歐元/兆瓦時,創盤中和收盤歷史新高。ICE英國天然氣期貨收漲21.50%,報451.72便士/千卡,盤中漲近27%並突破470便士/千卡,也創盤中和收盤新高。

投資者擔憂俄羅斯輸送至西歐市場的天然氣供應量仍然受限,寒冷天氣推動能源危機卷土重來,德國、法國、西班牙電價均跳漲至近新高,德國未來一個月電價歐市尾盤漲近13%。

歐美國債價格急跌,10年期美債收益率上逼1.50%,英債升超10個基點

10年期基準美債收益率日內最高上行7.9個基點,日高上逼1.50%關口,基本收復12月13日以來的一周全部跌幅,此前曾因奧密克戎導致復蘇放緩的擔憂而跌至1.36%。

30年期長債收益率最高上7.9個基點,上逼1.93%的一個月高位,美股尾盤交投1.88%。對貨幣政策更敏感的兩年期美債收益率最高上行4.9個基點,升破0.67%,從12月3日以來低位反彈。

金融博客Zerohedge注意到,兩年期美債收益率已經升超奧密克戎消息爆出之前的水平,30年期美債收益率也基本收復了上述負面新聞之後的全部跌幅。

10年與30年期英債收益率均上行超10個基點,領跑歐洲主要主權債收益率,德、法、意大利基債收益率均上行逾6個基點,西班牙基債收益率升逾8個基點。

美元轉跌,土耳其里拉漲至一個月新高

追蹤美元兌六種主要貨幣的一籃子美元指數(DXY)尾盤轉跌0.1%,交投96.50,距離上周所創的16個月新高96.914不遠,與美聯儲的鷹派轉向和市場避險需求有關。周一時美元走低,受到市場擔心財政刺激受阻會影響經濟增速,進而壓低短端國債收益率的關聯影響。

土耳其里拉兌美元周二最高漲18%,接連漲穿14至12三道關口,日高一度上逼11,美股尾盤維持漲逾5%,兩天內一度暴漲40%,將過去一個月的跌幅盡數補回,里拉波動率創歷史新高。

金價跌破1790美元,鈀金升逾4%,倫敦金屬普漲,「銅博士」升破9500美元

COMEX 2月黃金期貨收跌0.3%,報1788.70美元/盎司。

現貨黃金一度升破1800美元整數位心理關口,隨後最深轉跌0.3%,並失守1790美元。現貨白銀保持漲勢,但較日內最大漲幅2.3%砍半。鈀金一度升逾4%。

分析稱,市場不願大幅推高現貨金價,因為隨著明年美聯儲加息迫在眉睫,美債收益率可能會升升,壓抑黃金吸引力。但若通脹預期持續居高不下,名義收益率受阻,明年黃金仍將迎來買盤。

內盤期貨夜市多數收漲,鐵礦石漲1.4%,動力煤跌1.4%,在「煤炭三兄弟」中唯一下跌,焦炭夜盤漲超2%,焦煤漲超1%,PTA、LPG、低硫燃油、燃油夜盤至少收漲2.%。

倫敦基礎金屬也扭轉昨日走勢,普遍收漲。LME期銅連漲兩日,收漲88美元,重回9500美元/噸上方,進一步遠離兩個月低谷。倫鎳昨日跌超300美元後收漲275美元,倫錫昨日跌超210美元後今日大幅收漲490美元。

編輯/somer