來源:黨崇鈺投資筆記

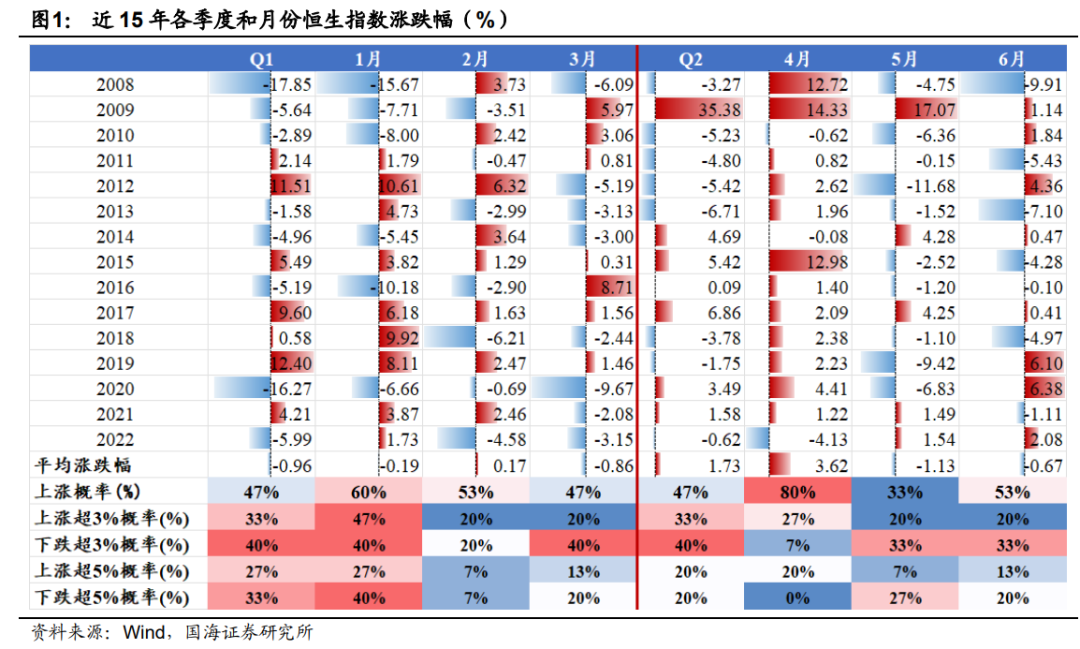

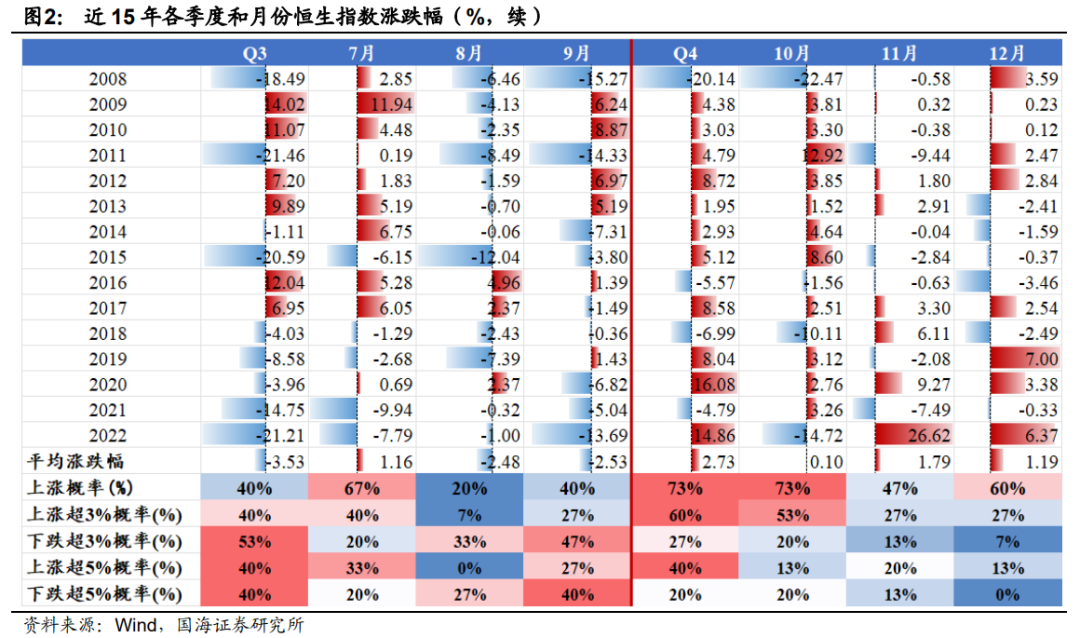

四季度是港股勝率最高的季度。基於2008年至2022年數據,從季度來看,港股Q3上漲概率最小,而Q4上漲概率最大。通過復盤2008-2022年$恒生指數(800000.HK)$各季度漲跌幅,Q3上漲概率僅爲40%,平均下跌3.53%,Q4上漲概率高達73%,平均上漲2.73%。過去15年Q1、Q2上漲概率均爲47%,其平均漲跌幅幅度分別爲-0.96%、1.73%。

從市場風格來看,四季度港股成長優於價值,市場風格偏向大盤成長。在2009-2022年的Q4,港股成長和價值板塊上漲概率均爲79%,平均漲幅分別爲6.17%、2.17%,成長優於價值。在四季度市場整體風格更偏向於大盤成長,在過去14年的四季度,大盤成長、中盤成長、中小盤成長板塊上漲概率分別爲79%、64%、71%,平均上漲幅度分別爲6.32%、3.94%、4.88%。

主線一:若美債利率回落,港股成長行業等利率敏感板塊(資訊科技、醫藥、黃金)或反彈。近期美國國債收益率持續上升,主要由於美債發行規模增加。我們認爲由於美國目前勞動力市場依舊強勁,9月美國非農新增就業人數爲33.6萬,遠高於市場預期的17萬,因此美債利率大幅度回落仍需等待美國經濟轉弱的信號。若美債利率開始回落,我們建議關注港股板塊中對利率敏感的資訊科技、醫藥、黃金板塊。

流動性好的高$BETA(0263.MY)$核心資產跌出性價比是市場底確認後反彈的最重要配置邏輯之一。這個時候就不是單看成長股到底有多少成長性,部分股票核心資產的地位加上股價“性價比”考量是非常重要的投資邏輯。

主線二:關注電子產業等製造業景氣回暖預期。目前全球半導體銷售仍處於下行週期,但是增速拐點已經出現。2023年8月,全球、中國半導體銷售額同比增速分別爲-6.8%、-12.6%,雖然仍爲負值,但是同比下降幅度的改善分別已經從底部持續了4、6個月。此外目前港股半導體板塊估值仍處於低位。截至2023/10/17,香港半導體與半導體生產設備PETTM爲6.89,過去3年、5年的市盈率分位數分別爲6.78%、4.09%。

主線三:高股息國有企業資產仍然重要,用以平衡高彈性風險配置。目前港股國有企業估值依舊較低,截至2023/10/18,香港央企指數PETTM僅爲5.66倍,仍低於過去5年均值。此外,我們認爲港股國企央企類似於高股息的類債券資產,一方面其相對於港股大盤有著更強的抗跌性,另一方面港股國企股息率整體高於港股大盤,2022年港股國企股息率中位數達6.32%,高於恒生指數中位數4.09%,未來港股若因宏觀環境而波動,則高股息、低估值國企具有較高配置價值。

主線四:隨著經濟修復,順週期方向(如上遊資源品、金融及國有房地產、消費等)重要性提升,但要審慎觀測房地產行業風險事件和基本面改善程度。自7月底中央政治局會議以來,國內陸續出臺穩增長政策。雖然經濟整體復甦進展仍難言快速,但是近期多項經濟數據已有所改善。未來隨著經濟繼續修復,建議關注上遊資源品(如煤炭、鋁等)、金融及國有房地產、消費(包括元旦以及春節等節假日消費)等板塊。但值得注意的是,地產行業風險事件過去屢有發生,亦影響銀行等行業的走勢,未來需要密切關注房地產行業風險事件和基本面改善程度對其他多個週期行業的影響。此外,無論內地還是香港,若出臺資本市場方面的利好政策(如活躍資本市場或改善股市流動性),則可能有利於券商等行業。

風險提示:海外經濟衰退風險超預期;海外貨幣政策超預期;國際地緣形勢變化超預期;海外金融風險發展超預期;歷史經驗不代表未來。

以下爲正文內容

1、四季度港股勝率高,風格偏向大盤成長

四季度是港股勝率最高的季度。基於2008年至2022年數據,從季度來看,港股Q3上漲概率最小,而Q4上漲概率最大。通過復盤2008-2022年恒生指數各季度漲跌幅,Q3上漲概率僅爲40%,平均下跌3.53%,Q4上漲概率高達73%,平均上漲2.73%。過去15年Q1、Q2上漲概率均爲47%,其平均漲跌幅幅度分別爲-0.96%、1.73%。

爲避免0%左右漲跌不明顯,我們也考慮3%的漲跌幅。Q4上漲超3%的概率最大,Q3下跌超3%的概率最大。過去15年,Q4上漲超3%的概率爲60%,而下跌的超3%的概率僅爲27%。而Q3下跌超3%的概率爲53%,上漲超3%的概率僅爲40%。

從市場風格來看,四季度港股成長優於價值,市場風格偏向大盤成長。在2009-2022年的Q4,港股成長和價值板塊上漲概率均爲79%,平均漲幅分別爲6.17%、2.17%,成長優於價值。在四季度市場整體風格更偏向於大盤成長,在過去14年的四季度,大盤成長、中盤成長、中小盤成長板塊上漲概率分別爲79%、64%、71%,平均上漲幅度分別爲6.32%、3.94%、4.88%。而$大盤價值(399373.SZ)$、$中盤價值(399375.SZ)$、中$小盤價值(399377.SZ)$分別上漲概率分別爲79%、71%、71%,平均上漲幅度分別爲2.35%、1.89%、2.72%。

過去15年Q4港股大多數板塊均有較大概率上漲,其中順週期板塊上漲概率較高。過去15年的Q4,在中信港股通指數29個板塊中,有28個板塊平均漲幅爲正,有27個板塊有超過50%概率實現上漲。在港股四季度,輕工製造、家電、銀行、交通運輸上漲機會較大,上漲概率均爲80%,而平均漲幅分別爲7.72%、10.29%、4.08%、3.35%。

從自上而下來看,我們通過對比市場對各板塊年初至今(截至10月16日)盈利預期變化和各板塊估值排名,發現以下行業景氣度較高而估值仍處於較低的位置:

大消費板塊:紡織品服裝奢侈品、綜合消費者服務等;TMT板塊:互聯網軟件與服務(本版塊包含的知名股票有$騰訊控股(00700.HK)$、$百度集團-SW(09888.HK)$、$嗶哩嗶哩-W(09626.HK)$等)、互聯網與售貨目錄零售(本版塊包含的知名股票有$阿里巴巴-SW(09988.HK)$、$美團-W(03690.HK)$、$京東集團-SW(09618.HK)$等)、媒體等;週期板塊:能源設備與服務等。製造業:電氣設備等。

2、2023年四季度港股投資主線

2.1、主線一:若美債利率回落,港股成長行業等利率敏感板塊(互聯網、醫藥、黃金)或反彈

若美國經濟轉弱,建議關注對利率敏感的資訊科技、醫藥、黃金板塊。近期美國國債收益率持續上升,主要由於美債發行規模增加。根據美國財政部7月31日公佈的再融資計劃顯示,Q3預計發行1.007萬億美元的債務,預計借入債務規模比5月公佈的高出了2740億美元,Q4預計發行8520億美元。從結構上來看,預計下半年長端美債發行規模遠高於短端美債,10年、30年的國債淨髮行規模將分別達1020、1070億美元。

我們認爲由於美國目前勞動力市場依舊強勁,9月美國非農新增就業人數爲33.6萬,遠高於市場預期的17萬,因此美債利率大幅度回落仍需等待美國經濟轉弱的信號。若美債利率開始回落,我們建議關注港股板塊中對利率敏感的資訊科技、醫藥、黃金板塊。

流動性好的高beta核心資產跌出性價比是市場底確認後反彈的最重要配置邏輯之一。這個時候就不是單看成長股到底有多少成長性,部分股票核心資產的地位加上股價“性價比”考量是非常重要的投資邏輯。

港股資訊科技板塊估值目前處於較低位置。恒生資訊板塊PETTM估值自2021年2月以後整體持續下滑,截至10月17日,港股恒生資訊科技業指數PETTM約爲19,PETTM分別處於過去3、5、10年的約0.8%、0.5%、0.2%分位數,估值具有較高性價比。

中美關係局部(部分經濟領域)邊際改善有利於提高港股風險偏好。近期國家主席習近平會見美國國會參議院多數黨領袖舒默率領的美國國會參議院兩黨代表團,並指出中美共同利益遠遠大於分歧,中美各自取得成功對彼此是機遇而非挑戰。本文認爲未來中美關係或有望實現局部(部分經濟領域)邊際改善,提高市場風險偏好。

目前港股醫療保健板塊估值仍處於底部。截至2023/10/17,恒生醫療保健板塊PETTM爲77倍,PETTM分別處於過去3、5年的約4%、30%分位數,估值仍較便宜,具有一定的安全邊際。

醫療反腐短期內或影響企業業績,但是長期有望改善經營環境,提高龍頭企業集中度。因反腐短期影響,創新藥、醫療器械、耗材等入院速度或對三季度業績或有一定影響,但是長期有利於改善行業生態,合規程度高、競爭力強的公司市佔率有望提高。

中藥OTC板塊受反腐影響較小,具有一定避險屬性。相比於創新藥、醫療器械等,中藥板塊內以OTC爲主的公司受反腐的影響或較小。此外秋冬季節爲中藥傳統消費旺季,行業景氣有望提升。

黃金價格持續保持高位震盪,若美國經濟有轉弱信號,則有望進一步上行。年初以來,黃金價格持續在1800美元/盎司以上震盪,近期隨著10年期Tips利率攀升,黃金價格略有回調。

根據我們此前報告《美聯儲政策利率從高點到低點,港美股及各類資產價格將如何演繹?》,在過往四次高利率平台期,金價上漲幅度相對於銀價和銅價有明顯的優勢,在過往4輪加息停止後的“平台期”,黃金價格平均上漲10%,白銀平均上漲幅度也高達9.25%,而銅平均上漲幅度僅有1.46%。我們認爲在整個加息停止後的高利率平台期,黃金價格或會繼續反彈,但是啓動節點應等到美國經濟轉弱的信號出現後。此外,全球地緣局勢的發展也值得關注。

2.2、主線二:關注電子產業等製造業景氣回暖預期

2024年全球半導體設備廠商市場規模或迎來恢復。根據SEMI報告,預計2023年全球半導體設備銷售市場規模將同比下滑18.6%至874億美金,隨後在2024年恢復至1000億美元以上的市場規模,其中2024年封裝、測試、晶圓廠設備市場規模分別預計增長約16%、8%、15%。

目前全球半導體銷售仍處於下行週期,但是增速拐點已經出現。2023年8月,全球、中國半導體銷售額同比增速分別爲-6.8%、-12.6%,雖然仍爲負值,但是同比下降幅度的改善分別已經從底部持續了4、6個月。此外,$費城半導體指數(.SOX.US)$或可作爲半導體銷售額的先行指標,過往費城半導體指數拐點往往領先於全球半導體銷售額拐點。2022年10月費城半導體指數已經見底,目前已經處於反彈階段,未來半導體銷售或也將見底反彈。

目前港股半導體板塊估值仍處於低位。截至2023/10/17,香港半導體與半導體生產設備PETTM爲6.89,過去3年、5年的市盈率分位數分別爲6.78%、4.09%,港股半導體板塊估值仍處於底部。

2.3、 主線三:高股息國有企業資產仍然重要,用以平衡高彈性風險配置

目前港股國有企業估值依舊較低。截至2023/10/18,香港央企指數PETTM僅爲5.66倍,仍低於過去5年均值,而A股目前央企PETTM估值已經回歸至過去五年均值,未來港股央企估值或仍有機會提高。

港股央企在宏觀環境快速變化下較大盤跌幅或更小。2022年在美聯儲大幅度加息以及中美關係更緊張等情況下,恒生指數出現較大回調,2022年最大跌幅達41%,而同期外資持股佔比較小的港股央企指數最大跌幅僅爲23%,體現更強的抗跌性能。

港股國企類似於高股息的類債券資產。2022年港股國企股息率中位數達6.32%,高於恒生指數中位數4.09%,未來港股若因宏觀環境而波動,則高股息、低估值國企具有較高配置價值。

我們根據以下標準篩選出了一些低估值、高股息的國企:

1.市值大小:150億港元以上。

2.盈利能力:2020-2022年平均淨資產收益率3%以上,2023、2024年預測淨利潤增長率(Wind一致預測)爲正。

3.股息情況:過去12月股息率不低於4%。

4.估值水平:市盈率、市淨率分位數不高於過去五年的60%。

我們總共篩選出47家港股高股息率且估值較低的標的,其中金融業、地產建築業、公用事業板塊數量較多,分別有18、7、6家,而金融業裏面銀行佔有10家,具體結果如下:

2.4、主線四:隨著經濟修復,順週期方向(如上遊資源品、金融、國有地產、消費等)重要性提升,但要審慎觀測房地產行業風險事件和基本面改善程度

隨著經濟不斷修復,建議關注上遊資源品、金融及國有房地產板塊、消費等順週期方向。自7月底中央政治局會議以來,國內陸續出臺穩增長政策。雖然經濟整體復甦進展仍難言快速,但是近期多項經濟數據已有所改善,比如9月製造業PMI爲50.2,結束連續5個月低於50的情形;9月社會融資規模達4.12萬億元,高於預期的3.73萬億元。

經濟整體仍有待繼續恢復,未來政策仍有空間,在兩個重要的方向上值得持續觀察:一是中央政府加槓桿,無論是相對於歐元區、美國等發達經濟體還是同爲的發展中國家比如印度,中國政府部門槓桿率均相對較低,未來或有加槓桿空間。

二是地產政策持續出臺,本輪地產銷售走弱的原因之一爲居民收入預期在疫情過後或走弱,疊加目前居民部門槓桿率較高,未來地產板塊或仍有增量政策。

過往當商品房銷售面積同比變化爲負時,國內貸款利率往往會出現下行,未來隨著經濟繼續修復,建議關注上遊資源品(如煤炭、鋁等)、金融及國有房地產、消費(包括元旦以及春節等節假日消費)等板塊。

但值得注意的是,地產行業風險事件過去屢有發生,亦影響銀行等行業的走勢,需要密切關注房地產行業風險事件和基本面改善程度對其他多個週期行業的影響。此外,無論內地還是香港,若出臺資本市場方面的利好政策(如活躍資本市場或改善股市流動性),則可能有利於券商等行業。

3、風險提示

海外經濟衰退風險超預期:美國目前經濟韌性仍存,未來經濟走弱節奏具有不確定性,對相關資產價格走勢形成幹擾;

海外貨幣政策超預期:美國通脹仍有韌性,中小銀行危機雖暫時緩和但風險仍存,短期內宏觀變量對海外貨幣政策幹擾仍存,海外貨幣政策具有不確定性;

國際地緣形勢變化超預期:國際地緣政治局勢變化將影響資產盈利、估值、市場風險偏好等;

海外金融風險發展超預期:在長期高利率環境下,金融體系的薄弱環節或將出現風險事件,在一定情形下或將演化爲系統性風險;

歷史經驗不代表未來:過往歷史資產價格由當時宏觀環境、資產屬性、市場交易行爲等多重因素決定 歷史不會簡單地重複 因此過往資產價格走勢僅供參考。

編輯/Somer