來源:中金策略

作者:王漢鋒 劉剛 寇玥

中金仍然看好港股中長期表現,且重申8月初提出的觀點,及港股市場正在逐步進入「布局區」。

港股市場上周再度轉弱,恒生指數甚至創去年10月以來新低。我們認為近期市場表現背後的原因較為綜合。一方面,八月的宏觀數據顯示經濟增長面臨明顯壓力,也催生了對政策扶持的預期。政策依然呈現出較強的定力,短期看並未出現太大變化。往前看,隨著經濟下行壓力增加,我們認為政府有望出台逆周期促增長政策,尤其是在貨幣政策方面,以保證經濟增長維持在合理區間。

同時,監管政策對海外中資股市場中的成長標的以及平台經濟企業持續增壓。另一方面,隨著9月下旬進入一系列重要政策的密集期,美股市場近期也持續震蕩下跌,進一步拖累海外中資股市場。

向前看,隨著中國經濟增速放緩,潛在的市場波動可能無法完全避免。監管不確定性以及外部市場波動可能會抑製短期市場表現。但是,我們認為市場已計入監管方面的許多憂慮,從估值和情緒指標來看,市場情緒已經過於悲觀。因此,我們仍然看好港股中長期表現,且重申8月初提出的觀點,及港股市場正在逐步進入「布局區」。

投資建議上,我們認為近期市場拋售為長線投資者帶來布局機會,對於已經跌至歷史估值區間底部的龍頭科技標的來說,機會則尤為明顯。但是,面對國內外各種政策不確定性,我們也建議投資者耐心等待。長期來看,我們相信中國產業及消費升級的趨勢將延續,與這些趨勢相關的核心板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含著豐富的策略機會。

市場回顧

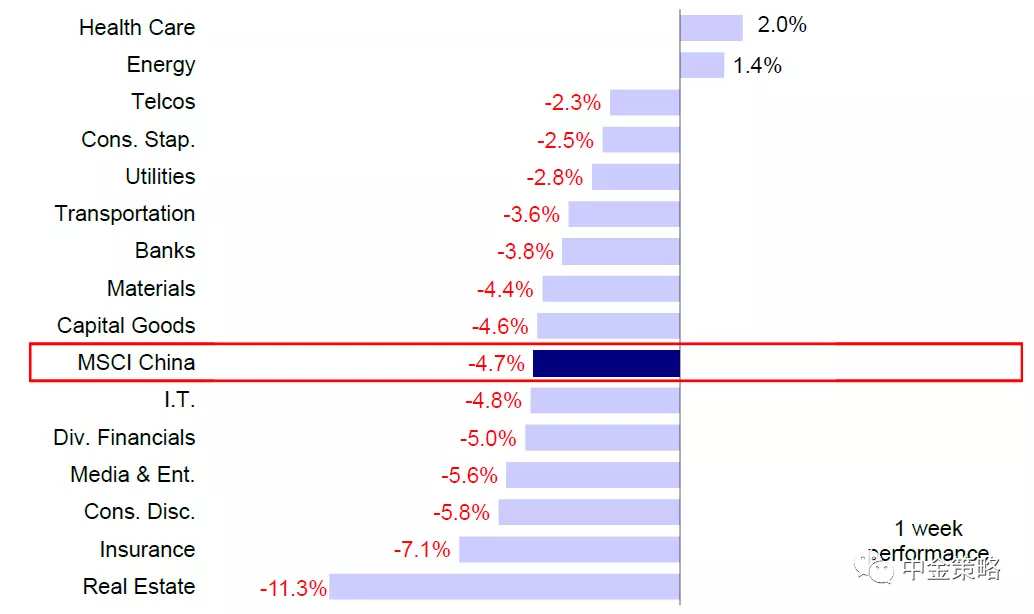

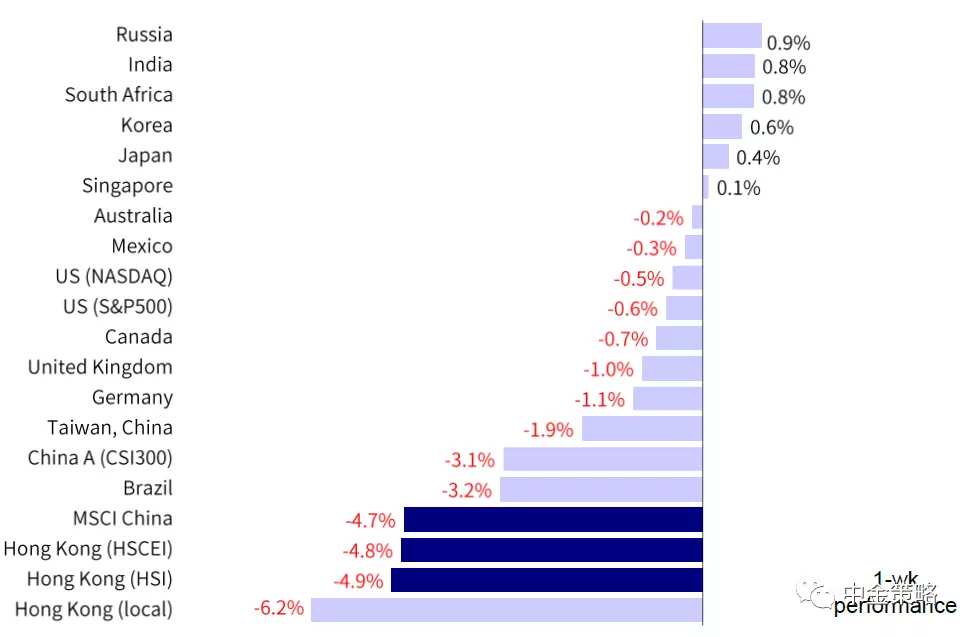

受國內經濟增長下行以及美股和A股波動下跌的影響,海外中資股市場上周再度面臨新一輪壓力。主要指數中,恒生指數領跌4.9%,回吐了8月份以來全部漲幅;恒生國企、MSCI中國和恒生科技指數分別下跌4.8%、4.7%和4.4%。板塊方面,除醫療保健和能源板分別上漲2.0%和1.4%外,其它板塊均出現下跌。由於部分房地產公司出現信用風險抑製市場情緒,房地產板塊大跌11.3%。保險、可選消費和傳媒娛樂板塊分別下跌7.1%、5.8%和5.6%。

受房地產和保險板塊拖累,MSCI中國指數上周大幅下跌4.7%

海外中資股市場上周再度面臨新一輪壓力

市場展望

H股市場上周再度失去上行動能,恒生指數甚至創去年10月以來新低。下行走勢再次削弱了前期邊際有所改善的投資者情緒,南向資金和主動型海外基金再度流出港股市場。

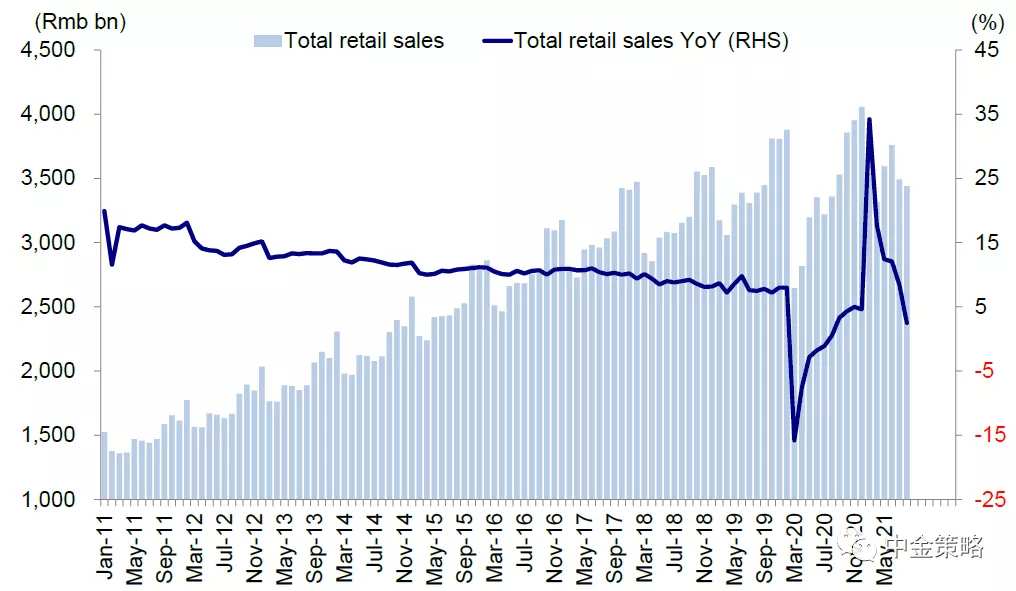

我們認為近期市場表現背後的原因較為綜合。一方面,八月的宏觀數據顯示經濟增長面臨明顯壓力,尤其是在上遊價格壓力居高不下的背景下,消費增速大幅下滑,引發市場對經濟增長前景的擔憂加重,也催生了對政策扶持的預期。具體來看,8月社零總額同比增速從7月份的8.5%放緩至2.5%,而其中線上銷售數據的放緩可能表明消費下滑並非單純因疫情等暫時性因素所致。

但在此背景下,政策依然呈現出較強的定力,短期看並未出現太大變化,尤其是從財政和產業政策角度。各個城市近期土地流拍率上升不僅表明房地產市場快速放緩,也凸顯出嚴控政策基調未變。往前看,隨著經濟下行壓力增加,我們認為政府有望出台逆周期促增長政策,尤其是在貨幣政策方面,以保證經濟增長維持在合理區間。我們看到,中國央行上周通過MLF向市場淨注入資金900億元。但在目前環境下,我們認為財政政策和基建投資有望發揮更大作用。

另外,監管政策對海外中資股市場中的成長標的以及平台經濟企業持續增壓。上周國家互聯網信息辦公室發布《關於進一步壓實網站平台信息內容管理主體責任的意見》[1],要求網站平台加強賬號規範管理、健全內容審核機製、提升信息內容質量、規範信息內容傳播和嚴格未成年人網絡保護。與此同時,澳門特區政府宣布就修改博彩經營相關法律製度[2]展開為期45天的公開谘詢,導致相關標的大幅下跌。

另一方面,隨著9月下旬進入一系列重要政策的密集期,美股市場近期也持續震蕩下跌,進一步拖累海外中資股市場。美聯儲將於本周公布其政策決定。我們認為雖然美聯儲采取「異常鷹派」措施的可能性不大,但仍有可能對其政策立場或經濟預測(包括散點圖)進行小幅修正,進而導致市場開啟觀望模式。另外,多項財政政策的不確定性以及圍繞加稅和債務上限方面的政治博弈可能也會加大市場出現波動的概率。

向前看,正如我們此前所述,隨著中國經濟增速放緩,潛在的市場波動可能無法完全避免。監管不確定性以及外部市場波動可能會抑製短期市場表現。但是,我們認為市場已計入監管方面的許多憂慮,從估值和情緒指標來看,市場情緒已經過於悲觀。因此,我們仍然看好港股中長期表現,且重申8月初提出的觀點,及港股市場正在逐步進入「布局區」。

投資建議上,我們認為近期市場拋售為長線投資者帶來布局機會,對於已經跌至歷史估值區間底部的龍頭科技標的來說,機會則尤為明顯。但是,面對國內外各種政策不確定性,我們也建議投資者耐心等待。長期來看,我們相信中國產業及消費升級的趨勢將延續,與這些趨勢相關的核心板塊,如電動汽車產業鏈、新能源、先進製造以及消費板塊中的龍頭企業,蘊含著豐富的策略機會。

8月份社零總額同比增速從7月份的8.5%放緩至2.5%

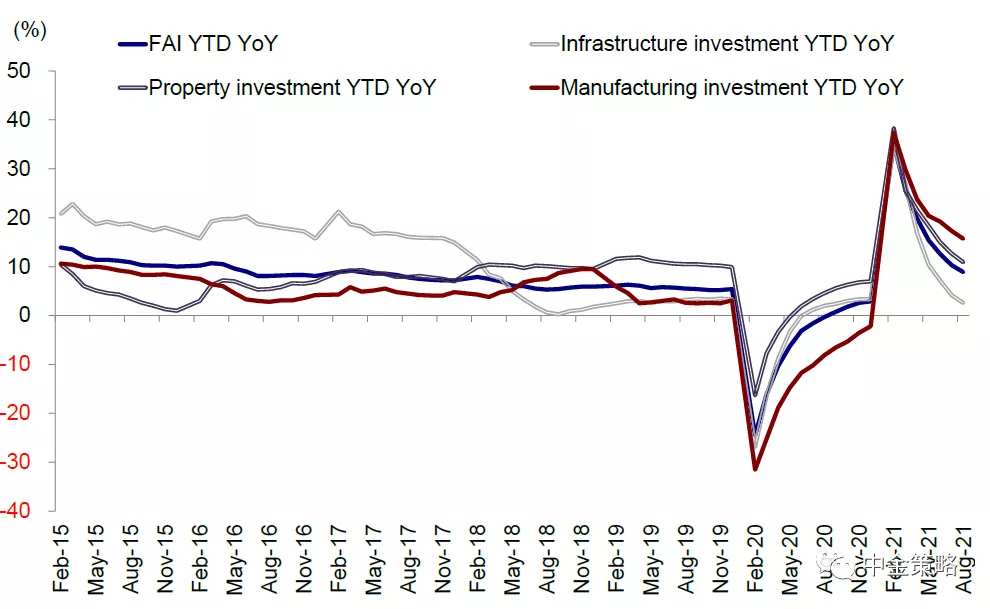

1-8月份固定資產投資同比增速下降至8.9%

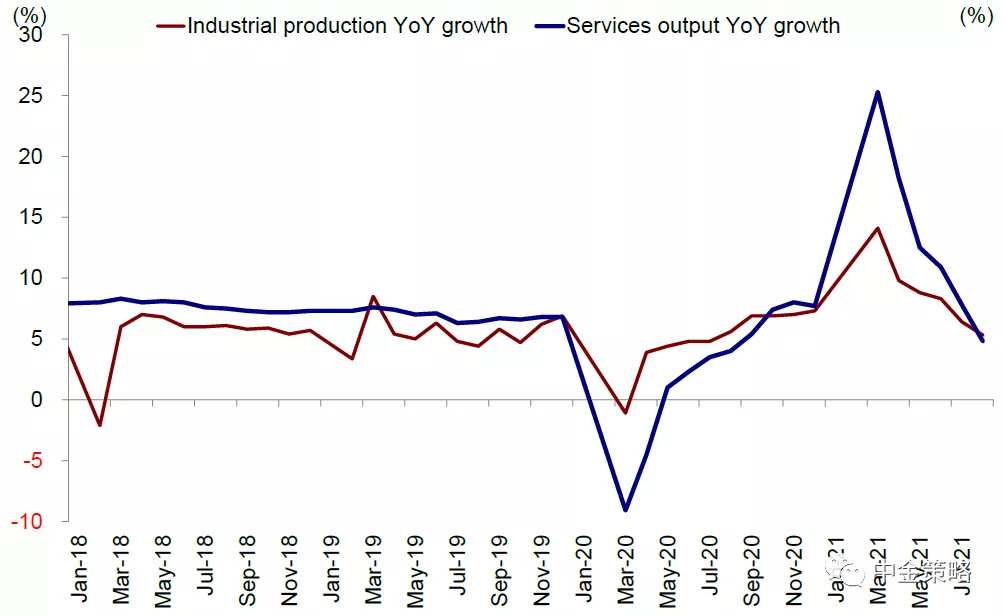

工業和服務活動增速出現放緩

具體來看,支撐我們觀點的主要邏輯和本周需要關注的因素主要包括:

1)8月份中國宏觀經濟指標普遍放緩。受疫情反彈影響,社會消費品零售總額表現不佳,低迷表現或將持續。8月社零總額同比增速從7月份的8.5%放緩至2.5%,兩年年均復合增速1.5%,與7月份相比放緩2.1個百分點,主要受7月底疫情反彈影響。但需要指出的是,疫情期間表現持續亮眼的消費品線上銷售在8月份也出現大幅放緩,表明消費疲軟可能並非單純是由於疫情等暫時性因素所致。近期,我們將持續追蹤中秋和國慶期間的消費數據。

1-8月份固定資產投資同比增速8.9%,與1-7月的10.3%相比出現放緩,兩年年均復合增速4%,與1-7月份4.3%的增速相比也出現放緩。1-8月份基建投資增速從1-7月份的4.2%降至2.6%;受房地產嚴監管影響,8月份銷售面積同比下降16%,兩年年均復合增速-2%。

工業和服務活動增速出現放緩。受芯片供應緊張以及限電影響,8月份規模以上工業增加值增速從7月份的6.4%降至5.3%,兩年復合增速與7月份相比放緩0.2個百分點。8月份服務業生產指數遭受疫情反彈嚴重影響,增速從7月份的7.8%放緩至4.8%。

2)貨幣政策將保持靈活。在8月份社融增速放緩背景下,中國央行上周通過MLF操作向市場淨注入資金900億元,MLF中標利率仍然為2.95%,與前值保持不變。由於LPR以政策利率MLF為「錨」,因此市場預計本周三央行將公布的9月份LPR利率會連續第17個月不變。

3)港交所對SPAC(特殊目的收購公司)上市機製征詢市場意見。上周五港交所發布谘詢文件[3],就建議在香港推行SPAC上市機製征詢市場意見,谘詢期截止2021年10月31日。與美國SPAC上市規則相比,港交所建議的SPAC上市框架相對更為嚴格。我們認為港交所允許通過SPAC結構上市將使香港聚集更多的金融資源,並吸引更多的中資企業赴港上市,香港金融中心的競爭力有望進一步提升。

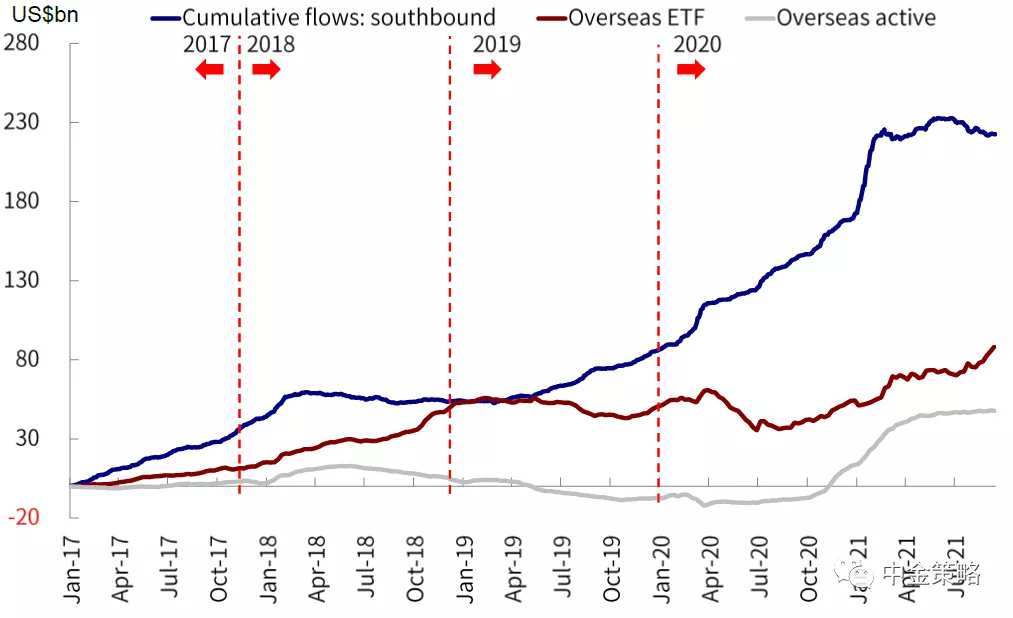

4)南向資金轉為流出,海外資金連續20周保持流入勢頭。在上周港股通三個交易日中,在市場波動背景下南向資金從此前一周的淨流入轉為淨流出,日均淨流出規模達到8.09億港元,而此前一周為日均淨流入16億港元。其中藥明生物、美團和小米三支股票南向資金流出規模最大,而騰訊、中海油和港交所則獲得內地投資者青睞。上周海外資金流入勢頭保持不變,流入規模為8000萬美元,較此前一周的1.6億美元規模有所收窄。專注投資H股和海外中資股的海外基金錄得2200萬美元的淨申購(vs.此前一周淨申購1.7億美元)。

南向資金轉為流出,而海外資金流入勢頭保持不變

投資建議

綜上所述,考慮到監管不確定性和信用風險對市場情緒可能產生的不利影響,我們預計市場短期將出現波動。投資策略方面,我們建議在新老經濟板塊間進行均衡配置。估值水平較低而且存在長期增長潛力的新經濟標的雖然可能繼續出現較大波動,但仍然值得密切關注。與此同時,對於遭遇過度拋售而估值仍然具有吸引力的部分板塊,例如醫療保健和部分科技巨頭,我們建議投資者關注其潛在反彈行情。長期來看,我們建議關注主題性投資機會,例如產業升級和消費升級以及國貨消費品牌的崛起。我們仍然認為,電動汽車產業鏈、新能源、先進製造以及消費和醫療保健兩大板塊中的龍頭企業將受益於中國經濟的長期增長。

重點關注事件

1)經濟數據;2)疫情變化;3)監管政策變化;4)國內外貨幣政策立場的轉變;5)中美關系。

編輯/Jeffy