來源:華爾街見聞

對歐美銀行業危機全面蔓延的擔憂繼續減退,美國2月成屋簽約銷售指數意外升至半年新高,暗示樓市企穩,樂觀情緒推動科技、芯片和銀行股全面反彈,道指漲超320點,與標普大盤均創三周新高,納指創六周新高,納指100創七個月高位。

芯片股指數漲超3%,KBW銀行股指數漲超2%,地區銀行指數尾盤轉漲。美光科技和英特爾漲超7%,阿里巴巴再創五周最高。

美聯儲負責金融監管的副主席巴爾、聯邦存款保險公司FDIC主席和美國財政部官員出席國會第二日聽證,昨日他們均讚成對資產超過1000億美元的銀行實施更嚴格監管,曾令不少銀行股轉跌。

矽谷銀行倒閉後,美國總統拜登準備呼籲出台銀行業新規。國會參議院共和黨大佬提出兩黨支持的立法提案,要求聯邦監管機構收回銀行高管在相關銀行倒閉前五年內的全部或部分薪酬。

媒體稱,FDIC考慮“狠狠向大型銀行收費”,以彌補近期銀行倒閉事件帶來的近230億美元救助成本,美國政界施壓FDIC不要對小銀行收額外費用,地區銀行股尾盤轉漲。

美國2月成屋簽約銷售指數意外升至半年新高,並連續第三個月環比上漲,顯著好於市場預期的下滑3%,進一步表明美國住宅房地產市場經歷了一年動蕩後可能正在企穩。

市場等待周五公布的美國2月PCE和歐元區3月通脹,預計美國核心PCE環比增0.4%,弱於1月前值的0.6%,但同比或維持在4.7%遠超目標。歐元區核心通脹或創下5.7%的同比新紀錄。

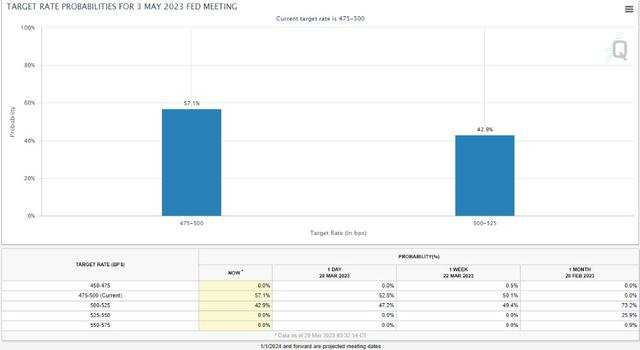

對銀行業危機的擔憂持續降溫,芝加哥商交所FedWatch工具顯示,期貨市場認為5月美聯儲暫不加息概率從53%升至57%,加息25個基點的可能性從47%降至43%,仍預計今年降息。

銀行和科技領跑,美股三大指數收復銀行危機以來跌幅,納指100進入技術牛市

3月29日周三,在歐美監管機構的不斷保證之下,市場對銀行業危機全面蔓延的擔憂再度減弱。

美股三大指數集體高開,道指開盤便漲超170點,一小時內漲幅擴大至超220點。標普500指數、納指和羅素小盤股盤初齊漲超1%。

美股全天漲幅不斷擴大,集體收於日高且齊漲超1%,標普大盤重上4000點整數位,納指和納指100漲1.8%領跑,除小盤股外的指數完全收復3月10日矽谷銀行倒閉以來跌幅:

標普500指數收漲56.54點,漲幅1.42%,報4027.81點,創三周新高並收復3月6日來過半跌幅。道指收漲323.35點,漲幅1%,報32717.60點,創三周新高並接近收復3月8日來跌幅。

納指收漲210.16點,漲幅1.79%,報11926.24點,創2月15日以來的六周新高。納指100收漲1.87%,創去年8月25日以來的七個月新高,從去年12月底部位反彈20%進入技術性牛市。

標普11個板塊全線收漲,房地產和科技板塊均漲超2%,可選消費、金融、能源、公用事業、工業、原材料、電信服務漲幅介於1.91%-1.19%之間,醫療保健板塊漲0.24%表現最差。

標普500指數升破50日均線關鍵技術位

行業基準費城證交所KBW銀行指數(BKX)漲超2%,連漲四日並接近收復上周二以來跌幅。KBW納斯達克地區銀行指數(KRX)尾盤轉漲0.6%,SPDR標普地區銀行ETF(KRE)也轉漲1%,均基本收復一周跌幅。但三個指數離2020年11月以來的28個月新低不遠,3月齊跌超20%。

大型銀行股齊漲。美國資產值最大的摩根大通漲0.2%至一周高位;富國銀行、花旗集團、美國銀行均漲約2%至兩周新高。同時,摩根士丹利漲1.6%,從四個半月最低反彈三日,與漲2.5%的資管巨頭嘉信理財均創一周高位,高盛漲近1%至兩周最高。

地區銀行股普漲。收購矽谷銀行大部分資產的第一公民銀行股份(FCNCA)漲近3%再創歷史最高。第一共和銀行和西太平洋合眾銀行(PacWest Bancorp)漲超5%,但都離上周所創歷史新低不遠。阿萊恩斯西部銀行(Western Alliance Bancorp)漲6.6%至兩周最高。KeyCorp漲超2%,Zions Bancorporation漲3.6%,均接近收復上周二以來跌幅。

已經倒閉的紐約幣圈銀行Signature Bank和矽谷銀行昨日在OTC場外交易復牌並暴跌超97%,周三則全天大漲,收盤時分別漲超81%和超167%,交投0.24美元和1.07美元。

歐股銀行股齊漲。德意誌銀行的歐股漲2.5%、美股漲3%至一周新高。瑞信的歐股漲4%、美股漲近3%脫離歷史新低。瑞銀UBS的歐股漲5%後收漲3.7%、美股漲超4%接近收復上周三來跌幅。

消息面上,市場歡迎2011至2020年重組期間的瑞銀CEO Sergio Ermotti重返首席執行官一職。美國參議院委員會稱瑞信仍在協助富有的美國人逃稅,或為“新東家”瑞銀增加新的監管和法律問題。

明星科技股齊漲。“元宇宙”Meta漲超2%上逼十個月高位,蘋果漲2%刷新半年最高,6月5日或發布公司首款混合現實設備。微軟漲近2%上逼七個月高位,奈飛漲2.6%至五周最高,亞馬遜漲超3%至一周高位。谷歌A漲0.4%,特斯拉漲2.5%,均脫離一周最低。

芯片股止步三日連跌,尾盤漲幅擴大。費城半導體指數漲超3%,重上3100點脫離兩周最低,收復上周四以來大部分跌幅。美光科技漲超7%至兩個月最高,盡管最新季度財報遜於預期,但分析師看好人工智能熱潮下芯片股利潤率回升。英特爾漲7.6%至逾半年新高和四個月最大漲幅,稱諸多新款服務器芯片將提前面世。拉姆研究、西部數據、希捷科技、邁威爾科技均漲約6%。

VanEck半導體ETF(SMH)和iShares半導體ETF(SOXX)均漲超3%,四天里首次上漲且周內轉漲,一季度均漲超23%,分別勢創2020年二季度和四季度以來的逾兩年最佳表現。其中,英偉達、AMD和意法半導體本季度齊漲超40%,英偉達將創2001年四季度以來最佳表現。

運動服裝零售商Lululemon漲近13%,連漲七日至近四個月最高和四年最大漲幅。年末購物季財報超預期,且對2023財年展望樂觀。花旗上調評級至“買入”,理由是今年將加速增長。

熱門中概追漲美股大盤:

中概ETF KWEB和CQQQ漲0.7%,納斯達克金龍中國指數(HXC)漲0.6%,收復3月8日來跌幅。納斯達克100四只成份股中,京東和百度跌約1%,網易跌超2%,拼多多跌逾2%後轉漲。

其他個股中,昨日漲超14%創九個月最大漲幅的阿里巴巴再漲1.5%,至逾五周新高,摩根大通稱阿里巴巴若拆分,股價或翻倍。

騰訊ADR和B站跌超1%,蔚來汽車漲近7%,小鵬汽車漲超9%,金山雲ADR漲近21%至逾一年新高,嘉楠科技漲超3%。

歐股全線漲超1%。泛歐Stoxx 600指數收漲1.30%,接近收復3月10日矽谷銀行倒閉以來全部跌幅。歐元區Stoxx 50指數漲1.5%。歐洲銀行股指數漲近2%,連漲三日並收復上周四以來跌幅。歐洲科技板塊轉漲2.7%,金融服務板塊漲1.8%。德、法、意股指均創逾兩周新高。

兩年期美債收益率升破4.10%,進一步收窄銀行業危機以來跌幅,歐債收益率連漲三日

對貨幣政策敏感的兩年期美債收益率最高漲8個基點至4.14%,連漲三日並站穩4%上方。10年期基債收益率最深轉跌3個基點至3.53%,從日高回落8個基點,但均收復上周三以來過半跌幅。

歐元區基準的10年期德債收益率尾盤漲4個基點,徘徊日高2.34%,較3月20日的低位1.92%反彈逾40個基點,3月初曾以2.77%創逾十一年最高。兩年期收益率漲6個基點至2.66%。

分析稱,歐債收益率集體連漲三日,既反映了避險需求退朝,也說明市場對歐洲央行的加息預期重新偏向鷹派。對歐央行和美聯儲的利率路徑押注分野,或蔓延影響到外匯市場。

油價衝高回落止步兩日連漲,但離兩周高位不遠,美國天然氣創2020年7月來最低

美國石油庫存意外減少、伊拉克北部地區途徑土耳其的部分石油出口暫停、對中國需求復蘇的市場預期樂觀等因素均提振油價,但收盤前油價衝高回落,無緣三日連漲和兩周新高。

WTI 5月原油期貨收跌0.23美元,跌幅0.31%,報72.97美元/桶,轉跌前一度漲超1美元或漲1.6%,日高升破74美元。3月20日油價曾創十五個月最低。

布倫特5月期貨收跌0.37美元,跌幅0.47%,報78.28美元/桶;交投更活躍的6月期貨一度漲近1美元或漲超1%至79美元,轉跌後跌0.8%至77.50美元,失守78美元整數位。

美國官方統計的上周EIA商用原油庫存銳減近750萬桶,預期為增加175萬桶。汽油庫存也超預期減少290萬桶,代表進入夏季出行高峰期之前的需求強勁。但隨後有報道稱,法國已釋放超過1000萬桶戰略石油儲備,主要是精煉油產品,該國煉油廠和港口工人仍在罷工中。

歐洲基準的荷蘭TTF天然氣期貨,以及ICE英國天然氣期貨尾盤均小幅上漲,分別連續多日站穩40歐元/兆瓦時和100便士/千卡的整數位上方。美國4月NYMEX天然氣期貨跌2%,失守2美元/百萬英熱單位,至2020年7月以來的逾兩年半最低。

美元三日里首漲,仍徘徊七周低位,日元跌超1%至一周新低

衡量兌六種主要貨幣的一籃子美元指數DXY止步兩日連跌,漲0.3%交投102.70,仍不足103關口,上周四曾跌破102至七周最低。

歐元兌美元漲0.3%後小幅轉跌,仍接近收復上周四以來跌幅。英鎊兌美元也小幅下跌,距離2月初以來的近兩個月新高不遠。日元兌美元最深跌1.5%或跌近200點,失守131和132美元兩道關口至一周最低。離岸人民幣兌美元失守6.89元至一周半最低,尾盤重上這一關口。

黃金失守1970美元,在四天里下跌三日,倫銅上破9000美元,三連漲至一個月高位

股市、美元和短端美債收益率攜手走高施壓金價。COMEX 4月黃金期貨收跌0.33%,報1966.90美元/盎司。COMEX 6月黃金期貨收跌0.29%,報1984.50美元/盎司。現貨黃金失守1970美元。昨日期貨和現貨價格均漲1%,目前金價在四個交易日里下跌第三天。

倫敦工業基本金屬連續三日普漲。倫銅漲0.3%並升破9000美元,連漲三日至近一個月最高。兩日均漲超1%的倫鋁微跌,仍接近逾三周高位。倫鋅漲超1%,連漲三日至三周新高。倫錫再漲0.2%至四周最高,倫鈷漲1.5%進一步脫離年內低位。但倫鎳跌1.4%並失守2.4萬美元,脫離三周高位。

編輯/Corrine