來源:巴倫周刊

作者:林一丹

2022年第三財季,迪士尼樂園、體驗和產品部門的季度營收創下了疫情後的最好表現。

當地時間8月10日,$迪士尼(DIS.US)$公布了截至2022年7月2日的季度業績。公司第三財季收入增長26%至215.04億美元,高於FactSet調查的分析師平均預期的209.9億美元;調整後的每股收益為1.09美元,高於分析師預期的每股97美分。

財報公布後,迪士尼股價在當天的盤後交易中上漲近7%。8月11日,迪士尼股價進一步上漲4.68%,收於117.69美元。

按業務部門劃分,媒體和娛樂部門(Disney Media and Entertainment Distribution)收入141.1億美元,同比增長11%。樂園、體驗和產品部門(Disney Parks, Experiences and Products)收入達到73.94億美元,同比增長70%,是疫情後最好的表現;該部門的經營利潤21.86億美元,遠高於上年同期的3.56億美元。

樂園、體驗和產品部門的收入與各地主題公園和度假區的門票及商品銷售息息相關。而今年3月21日,上海迪士尼度假區關閉,直至6月30日樂園部分恢復運營,整個度假區才在限流的基礎上全部開放。財報稱,本財季上海迪士尼度假區僅開放了三天。

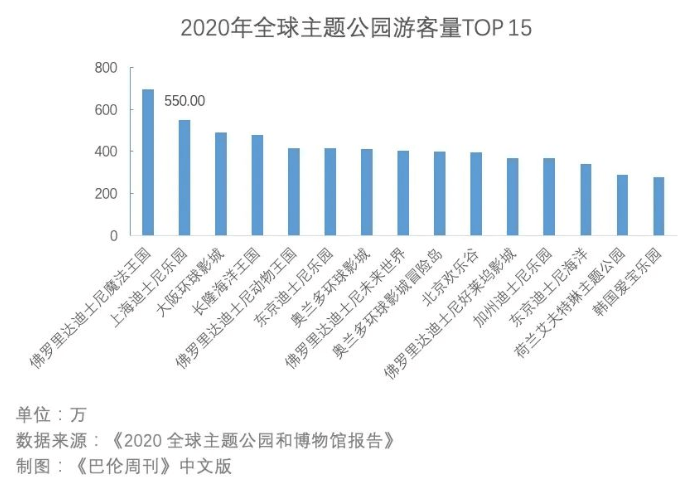

根據世界主題娛樂協會(Themed Entertainment Association)和AECOM聯合發布的《2020全球主題公園和博物館報告》,上海迪士尼樂園的遊客量僅次於位於美國佛羅里達州的迪士尼魔法王國。

樂園業績超預期增長

迪士尼在季報中給出的答案是,樂園、體驗和產品部門主要受益於「本地業務的增長」。從營收來看,美國本土度假村和樂園為迪士尼帶來了54.23億美元的收入,同比上漲104%;16.51億美元的經營利潤則大幅超越了上年同期200萬美元盈利表現。

某種程度上來看,本季度樂園、體驗和產品部門的表現足以讓迪士尼緩口氣。自2020年開始,疫情的困擾讓原本快樂的迪士尼樂園不復往昔,甚至在2020年第三財季僅貢獻了9.83億美元的收入,同比下滑85%。

不過,進入2022財年後,歡聲笑語逐漸清晰,樂園、體驗和產品部門的收入也恢復到疫情前的水平。在此基礎上,投資者們有理由期待,三個月後公布的迪士尼2022年年報將呈現出不錯的表現。

本地業務之外,樂園、體驗和產品部門的國際收入也在增長,為7.88億美元,50%漲幅略遜於本土業務;經營虧損由2.1億美元收窄至6400萬美元。財報指出,巴黎迪士尼樂園較高的業績增長抵消了上海迪士尼度假區因閉園導致的業績下滑;在這個財季里,上海迪士尼度假區僅開放了三天。

事實證明,投資者的擔心是多餘的。一方面,作為上海迪士尼度假村的共同股東,迪士尼持有43%的股權,上海度假村的關停對整體業績的影響有限;另一方面,從收入來看,迪士尼國際業務的占比很小,即使上海迪士尼樂園的客流量位居全球第二,美國本土樂園業務才是迪士尼的重頭戲。

但這並不意味著包括上海迪士尼度假區在內的國際樂園、體驗和產品業務不重要。

相反,迪士尼2021財年年報顯示,其非美國本土的樂園大部分仍處於擴張階段:上海迪士尼樂園正在打造「瘋狂動物城」主題區、香港迪士尼樂園正在擴建「冰雪奇緣」主題區域、東京迪士尼海洋正在建造「夢幻之泉」,今年迎來30歲生日的巴黎迪士尼樂園也已在7月開放了新的復仇者聯盟主題區。

伴隨著主題公園擴張可能帶來的客流量增長,迪士尼相關配套設施的建設同樣在快速發展。其位於佛羅里達、巴黎、東京的度假區仍有不少新建酒店和休閑娛樂場所正在或即將投入運營。

在這些依靠基建帶來的收入外,樂園、體驗和產品部門的另一大重要收入來源是消費產品收入,2022年第三財季達11.83億美元,經營利潤5.99億美元。

如此高的利潤率背後,離不開迪士尼的IP們。除了人們耳熟能詳的迪士尼品牌的IP,比如米老鼠、唐老鴨、小熊維尼、迪士尼公主、冰雪奇緣等等,還有公司在過去收購的皮克斯、漫威、盧卡斯、二十世紀福克斯等品牌的IP們。

根據美國License!Global發布的《2022年全球授權商報告》,迪士尼2021年全球授權零售銷售額高居榜首,預計達562億美元。

而上述豪華的IP陣容還不是全部,曾在2004年幾乎被奧蘭多樂園下架、在美國本土被打入奧特萊斯折扣商店「冷宮」的達菲熊,卻在東京迪士尼受到了意外的熱捧,並逐漸被亞洲市場的消費者所喜愛,從達菲熊逐漸衍生出「達菲家族」IP,為中國消費者熟知的星黛露、玲娜貝兒亦是這一IP品牌的成員。

其中,於去年9月與大眾見面的玲娜貝兒,是由中國設計師主導設計、且目前僅在上海迪士尼活動的IP,從中也可瞥見迪士尼對海外市場的重視。《巴倫周刊》中文版認為,迪士尼原本強大的IP陣容已經可以在一定程度上確保公司樂園、體驗和產品部門穩健的收入;而公司自身創新和由收購吸納而來IP更是為迪士尼的增長創造了可觀的潛力。

不過,迪士尼表示,通脹的加劇、樂園體量的擴張以及新產品的銷售都帶來了更多的成本壓力,華爾街也在關注公園、體驗和產品部門如何應對通貨膨脹的影響。8月10日的數據顯示,美國7月份消費者價格指數(CPI)同比上漲8.5%,漲幅低於市場預計的8.7%,這或許能讓迪士尼鬆口氣。

RBC Capital Markets分析師Kutgun Maral認為迪士尼樂園業務將展現出持續復蘇的勢頭,他指出,迪士尼樂園、體驗和產品部門有可能復製$康卡斯特(CMCSA.US)$(CMCSA.O)的傳遞出的積極信號,後者在第二財季報告了其主題公園部門的強勁增長。

Kutgun Maral稱:「顯然,迪士尼不能幸免於宏觀環境的挑戰,但我們相信通過技術投入、園區擴容、客戶流量變現和提高成本結構的效率,迪士尼樂園能夠像以往一樣面對潛在的經濟衰退。」

明星業務流媒體壓力山大

在本財季,流媒體業務的表現超越了許多投資者的期待,主要體現在用戶數量方面:Disney+平台新增1440萬訂閱用戶,幾乎都來自於北美以外的市場,而據FactSet,分析師此前預計的新增訂閱用戶數為1000萬;截至7月2日,Disney+總訂閱人數達1.521億,亦高於FactSet一致預期的1.4769億。此外,ESPN+總用戶數量為2280萬,Hulu總用戶數量為4620萬。

但用戶的增長沒能抵消節目製作和營銷成本,尤其是Disney+平台在報告期內增加了更多節目內容,包括製作和購買版權的支出加大。第三財季,迪士尼媒體和娛樂部門收入141.1億美元,同比增長11%;經營利潤13.81億美元,同比下滑32%。

其中,包括Disney+、ESPN+、Hulu等流媒體平台在內的「直接面向消費者」業務(Direct-to-Consumer)在報告期內實現收入50.58億美元,同比增長19%,但經營虧損由上一年的2.93億美元擴大到10.61億美元。

對迪士尼而言,流媒體業務的虧損是一件需要擔心的事情。疫情初期,人們長時間居家,給整個流媒體行業帶來了用戶數量和收入的增長;即便如此,迪士尼流媒體業務未能因此實現盈利,在2020和2021財年分別虧損了29.13億美元和16.79億美元。

《巴倫周刊》指出,現在華爾街投資者對流媒體業務的關注焦點從用戶增長轉向了盈利表現,這令公司股價失去了在疫情期間的漲幅。Wind數據顯示,截至8月11日,迪士尼股價今年以來下跌了24%,而標普500指數的跌幅為11.7%。即使是在本財季讓市場喜出望外的流媒體用戶增長,也不全是好消息。

公司首席財務官Christine McCarthy在電話會上稱,迪士尼預計到2024財年末,Disney+的核心用戶在1.35億至1.65億之間、Disney+ Hotstar平台的核心用戶為8000萬,二者相加最理想的狀態為2.45億用戶,與公司此前預期的2.6億有所減少。華爾街有分析師認為,難以達到預期的用戶增長也有可能在未來令迪士尼股票承壓。

迪士尼還宣布,將從2022年12月8日開始提高Disney+流媒體服務的訂閱費用。目前,Disney+免廣告賬戶的訂閱費用為7.99美元/月,此後將被提高至10.99美元/月。Hulu免廣告賬戶的訂閱價格也將從12.99美元/月升至14.99美元/月。

Guggenheim分析師Michael Morris將迪士尼的評級從「中性」上調至「買入」,目標價從110美元上調至145美元,稱上調「反映了在樂園業務持續性發展以及‘直接面向消費者’業務的提價和成本控製方面,對公司更高預期和更強信心」。

KeyBanc Capital Markets的分析師Brandon Nispel更是直言,迪士尼將是該機構「在媒體板塊擁有的唯一資產」。相比「直接面向消費者」業務,該機構更青睞迪士尼營收「相對強大」的有線電視網絡業務(Linear Networks)。三季報顯示,有線電視網絡業務收入為71.89億美元,經營利潤為24.69億美元。該機構將迪士尼目標價從131美元上調至154美元。

RBC Capital Markets的Kutgun Maral給予迪士尼「優於大市」評級,但在財報發布前將目標價從176美元下調至150美元。他表示,如果迪士尼降低其流媒體業務的目標,那麽股價可能受到影響。

他寫道:「迪士尼仍然是我們覆蓋範圍內的首選之一,我們給予‘優於大市’評級,是因為華爾街更積極地看好‘直接面向消費者’業務的機會,以及線下樂園業務的持久運營能力。」但也同時提示,雖然迪士尼具備不容忽視的中長期吸引力,股價仍有可能遭遇短期波動。

編輯/phoebe