2019年過去了,其他創業者都在做年終總結的時候,被稱為「2019年最慘的的人」的蔚來汽車董事長李斌,還在為新一輪融資到處奔忙。

2019年對蔚來(NYSE:NIO)並不友好:

一季度,蔚來股價衝高之後直線下跌,全年跌幅最大將近80%;

二季度,因供應商電池故障,蔚來召回4803輛車;

三季度,新能源汽車補貼全面退坡,增長戛然而止;

四季度,特斯拉上海工廠紅紅火火的開始了量產,特斯拉3系大幅降價的消息更是讓眾多中國新能源造車企業感到一絲憂傷。

不過,與融資問題比起來,上面這些已經不算什麽了

還能維持不到100天的呼吸

1月15日,市場傳出廣汽集團計劃入股蔚來汽車。消息一出,蔚來股價大漲14%。

蔚來和廣汽雙方都表示,融資談判剛剛開始。廣汽公告中說,最終投資不超過1.5億美金。不過,就算只有這10億人民幣能夠落實,對現金流已經非常緊張的蔚來汽車來說,也已經是天大的好消息。

一個眼前沒譜的消息就能帶動股價大漲,蔚來投資者背後的算計非常清楚:

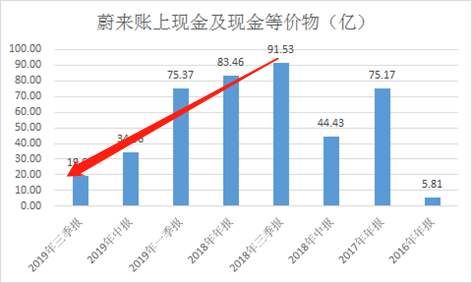

過去幾年中,蔚來新能源造車這只「吞金獸」已經快要消滅掉賬上所有的現金,最近一期三季報出來的時候,蔚來賬上的現金等價物已經少於20億人民幣。

現金儲備一季不如一季,燒錢壓力自然是火燒眉毛:

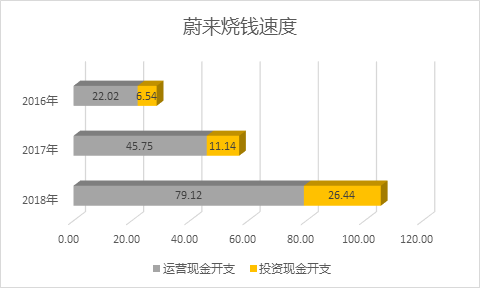

2018年,蔚來全年資本開支和運營現金開支合計100億,2019年全年數字還沒有公布,但和這個數字也不會差距太大。

換句話說,現在的蔚來平均每天就要燒掉將近3000萬,這20億不到的現金,最多還能維持蔚來不到100天的呼吸。

再不輸血,「吞金獸」的拔管時刻就在眼前。

特斯拉同種不同命

蔚來造車的現金消耗速度實在是太快了。

公平地說,作為重資產行業的一家新能源車初創公司,高資本消耗幾乎是所有新能源造車初創公司的宿命。

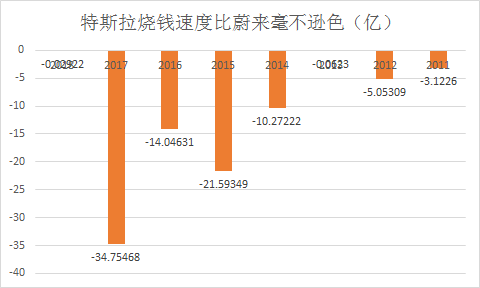

即使是今天紅到發紫的超級明星特斯拉,也還走在燒錢的路上。

從創業之初到今天,特斯拉隨著規模增大,燒錢速度也越來越快:2017年一年資本開支和運營開支現金就高達34億美金,過去10年間總計燒掉了近100億美金。

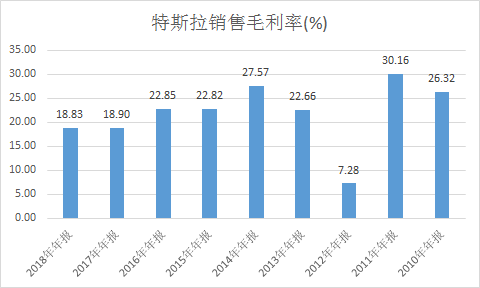

對特斯拉來說,由於馬斯克的垂直整合策略對生產效率的提升,特斯拉的毛利率最近十年始終保持了正數:

毛利為正的意思是,不考慮研發和前期推廣開支,特斯拉只要實現同一款車規模化的快速擴張,就可以實現現金流轉正,特斯拉的生意模式也就可以得到驗證。

因此,上海工廠開始生產之後,特斯拉的股價大漲,帶動產業鏈雞犬升天也就在情理之中。

甘蔗難得兩頭甜

而蔚來的情況完全不同。

創業之初,蔚來為了盡量將資源投入研發和服務,由合作方江淮汽車來投入人員和工廠,負責製造環節,而蔚來則以代工費來支付這筆製造費用,這樣可以大大節約購置土地和建廠的資本開支。

不過,當時看似討巧的選擇,最終產生了雙重的效果:

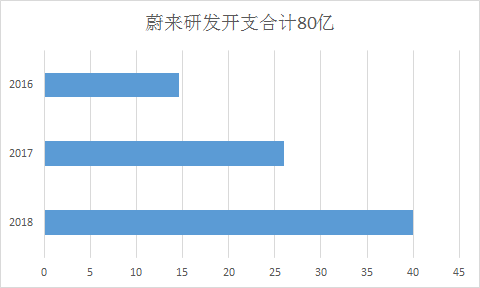

將製造環節外包出去的正面效果是,隨著資本開支壓力的減輕,蔚來大量開支都用在了新車型研發上,每年在研發開支上有增無減。

公平地說,從一開始就選擇不走逆向工程路線的蔚來,在新款上市車型和自動駕駛技術上做了很多創新,每一年NIO Day中,李斌都會驕傲的介紹產品中全新的亮點,比如ES6雙電機智能電子四驅、NIO Pilot自動輔助駕駛系統、綜合續航里程510 公里、超纖絨頂棚。除此之外,為了打造自動駕駛技術能力,蔚來還在矽谷建立了自動駕駛研發團隊。

這樣的全球研發布局,加上產品線年年升級,固然花費巨大,但在產品線研發的效率自然大大提升。最直觀的結果是,到2019年,蔚來兩款主力車型ES8和ES6全部量產完成。2019年一年,蔚來銷量已經成功超過兩萬輛。

除了對產品體系的打造之外,蔚來對服務的投入力度也相當驚人:

每年的NIO day,蔚來創始人李斌都會略帶小驕傲的介紹蔚來中心(NIO House)、蔚來能源(NIO Power)和蔚來服務(NIO Service)等三大服務體系,以及蔚來車主可能會享受的終身免費質保、終身免費車聯網、終身免費異地加電、終身免費道路救援等多項增值服務。

可以想象,這些服務同樣是開支不菲。

用蔚來李斌的話來說:同樣是量產兩款主力車型,特斯拉那個時候的資本消耗要遠遠大於現在的蔚來,更何況蔚來建立了極高滿意度的蔚來服務體系。

不過,甘蔗難得兩頭甜:將製造環節外包出去的負面效果也很明顯:

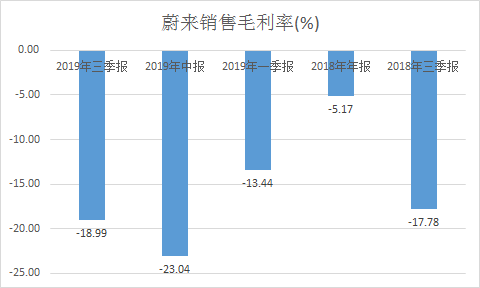

由於每輛車製造都還要支付給江淮一筆代工費,蔚來單車製造的可變成本這部分居高不下,而在沒有規模效應的情況下,導致盡管蔚來汽車的銷售均價並不低,但毛利率始終沒有轉正:到2019年3季度,蔚來每造一輛車仍然虧掉將近20%。

這也就是為什麽特斯拉宣布降價之後,蔚來創始人李斌坦陳:蔚來還處在負毛利狀態,沒有降價空間。

李斌說的是實話:2019年年產兩萬輛的蔚來,現在還處在負20%左右毛利率的狀態,而作為對比,在特斯拉年產兩萬輛的時候,毛利率已經轉正。

和特斯拉一樣,蔚來建立了自己的Nio服務體系,在擴大銷售的過程中,需要進一步投入營銷費用,這筆錢不能節省;ES6系列馬上要投入生產,還需要進一步投入,這筆錢同樣一個子兒也少不了;再考慮推動新產品線增長的一年幾十億新車型研發投入,蔚來目前看至少還要再維持一段時間的每年百億現金開支。

此外,蔚來節約成本的工具極為有限:

現金流愈發緊張之後,無論是蔚來對矽谷辦公室自動駕駛研究團隊的大幅裁員,還是在2019年第二季度中宣布的約13.97億元(約合2億美元)可轉債注資,這些無傷大雅的成本控製和融資,和蔚來現在的燒錢速度比較起來,只能說是杯水車薪。

與特斯拉同種不同命的蔚來,現在的局面講真有一點點尷尬:

不燒錢,拔管時刻就在眼前;繼續燒錢,對於賬上只剩不到20億的蔚來,哪怕是再來10億新融資,也談不上脫離險境。

蔚來李斌此刻心情可想而知。

哪位神仙可以帶蔚來歸位?

一年中,蔚來與亦莊國投,湖州區政府都傳出了融資的緋聞,但很快沒有了下文。之後,吉利,一汽,長城都也被傳是蔚來汽車的潛在投資者,好像也沒看到結果。即使是近期有意向的廣汽集團,也在公告中表現出極大的謹慎。

長期看,如果沒有千億體量的資本支持,蔚來這只四輪「吞金獸」前途依然未卜。

這也就是為什麽過去半年,蔚來融資緋聞很多,但卻沒有一個消息能最終落地的原因:這樣的千億級資金缺口和超長投入周期,可以讓任何資本望而卻步。

李斌想要真的救活「吞金獸」,怕是需要請出更高級的神仙才行。傳統車企或地方政府,目前看是拿不出太多資金的。有錢又想造車的地產商,還有最近也在造車、號稱「中國巴菲特」的姚建華考慮一下?

編輯/emily