來源:雪濤宏觀筆記

作者:向靜姝、宋雪濤

美國經濟可能已經處於「馬斯克衰退」的邊緣,通脹帶來的政治壓力是當前聯儲最關注的問題,貨幣決策仍由通脹壓力和NBER衰退時間所決定。這一次勞動力供給不足,衰退對企業利潤和資本回報的傷害更加顯著,這是滯脹和傳統衰退周期的不同之處。

在6月6日-6月9日由芝加哥大學布斯商學院發起的針對美國經濟的調查顯示,近70%的經濟學家均認為,美國經濟將陷入衰退。大多數對美國經濟衰退時點的預測落在了2023或2024年,但是馬斯克在今年5月一場科技會議時認為,「美國經濟可能正處於一輪衰退之中,持續1年到1年半的時間」。馬斯克所說的經濟衰退有沒有可能已經出現了呢?

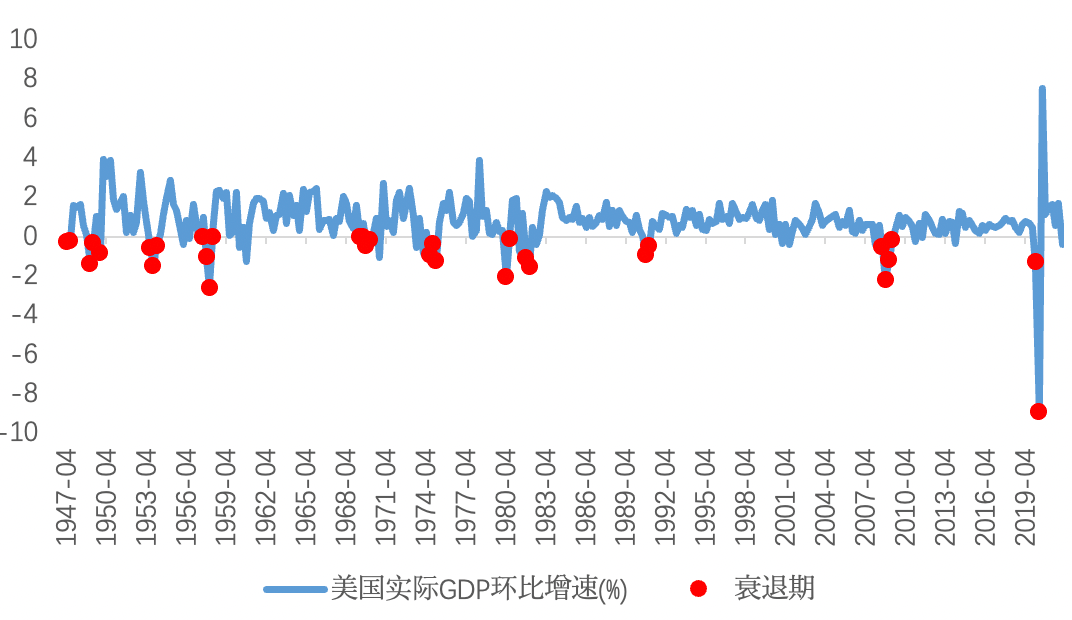

首先,對於衰退有不同的定義。按照一些教科書的定義,「連續兩個季度實際GDP環比負增長即為衰退」,這種定義雖然容易理解,但存在兩個問題。一是需要季度數據確認,衰退時間跨度至少持續兩個季度,二是容易把經濟過熱後的周期性回落誤判為衰退。

圖1:以連續兩個季度環比負增長定義的「教科書衰退」

資料來源:WIND,天風證券研究所

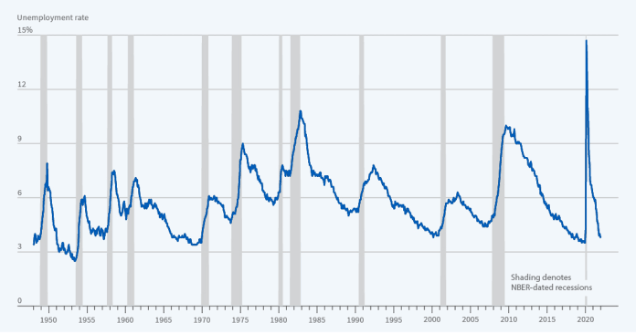

美國官方對於經濟衰退的認定是由國家經濟研究局(NBER)宣布的。NBER對衰退的定義為「多數經濟領域內的經濟活動連續幾個月出現下滑」。NBER用了模糊定義,綜合考慮時間和數據範圍,包括收入、就業、生產、零售等主要數據;並且使用的是月度而不是季度數據,像2020年的衰退,NBER定義為2月到4月,而不是1季度到2季度。

對於下一次「NBER衰退」的時間預測,此前有篇報告預測衰退時間是明年Q1-Q2,這與近期芝加哥大學商學院的調查結果基本一致。

圖2:NBER定義的衰退(灰色陰影)

資料來源:NBER,天風證券研究所

回到馬斯克所說的「衰退」(我們稱之為「馬斯克衰退」),大概率指的是兩個季度環比連續負增長的教科書定義。

我們知道今年1季度美國GDP環比折年率為-1.5%,主要受庫存投資和貿易赤字的拖累。如果2季度GDP環比再次負增長,基本上就驗證了「馬斯克衰退」。

2季度集中了高油價、貨幣緊縮、美股暴跌、中國供應鏈問題、海外需求走弱等諸多不利因素,最近亞特蘭大聯儲GDPNow對2季度美國GDP環比折年率的預測已經降為0,鑒於GDPNow一貫良好的預測準確率,美國經濟其實已經處於「馬斯克衰退」的邊緣。

圖3:亞特蘭大聯儲最新測算2季度經濟年化環比為0

資料來源:Federal Reserve Bank of Atlanta,天風證券研究所

資料來源:Federal Reserve Bank of Atlanta,天風證券研究所近期公布的數據顯示,美國經濟的關鍵領域出現急劇下滑。

消費領域,5月零售環比下跌0.3%,消費者在高油價下普遍減少了零售支出。

房地產領域,4月住宅銷售同比降至-27%,銷售連續幾個月下降,加息對住房需求構成實質性壓力;5月新屋開工從年化181萬套大幅回落至155萬套,6月美國住宅建築商信心指數降至2020年疫情之後的最低水平。

製造業領域,6月費城聯儲製造業指數轉負,意味著美國大西洋沿岸中部地區的工廠活動出現兩年來的首次下滑,各個地區資本開支信心指數均有回落。

圖4:5月零售環比增速回落

資料來源:FRED,天風證券研究所

圖5:6月費城聯儲製造業指數跌至-3.3

資料來源:費城聯儲,天風證券研究所

圖6:企業資本開支信心近期有所回落

資料來源:WIND,天風證券研究所

圖7:新屋銷售、開工許可均有不同程度回落

資料來源:WIND,天風證券研究所

通脹帶來的政治壓力是當前聯儲最關注的問題,經濟數據轉弱可能讓貨幣當局承受輿論壓力,但貨幣決策仍由通脹壓力和NBER衰退時間所決定。在通脹出現可信且明顯的回落趨勢之後,加息會緩和(預計Q3末);在NBER衰退開始之前,加息會停止(預計今年年底)。

聯儲6月FOMC對全年經濟預測已經大幅下調至1.7%,並再此強調出現經濟風險的酌情調整和加息路徑對經濟數據的依賴。

在未來的經濟風險和衰退信號中,就業是相對重要的那個,比如失業率和初請失業救濟金人數的上升。但是這一次因為勞動供給不足,即使需求明顯回落,失業率的上升和薪資增速的回落可能也不夠強烈。

通脹是利益的再分配,疫情以來無論是財政救助、提高最低工資、還是對跨國企業加稅,利益分配更偏向勞動者。

所以未來經濟衰退在企業利潤回落和資本回報下降上的反映可能更加顯著,對信用市場和美股市場上的傷害可能比對勞動力市場更深,這也是滯脹時期不同於傳統衰退周期的諸多表現之一。

圖8:美國高收益信用債市場信用利差 (%)

資料來源:WIND,天風證券研究所

風險提示:美國通脹超預期,美國貨幣政策緊縮超預期,美國經濟強勁超預期

編輯/somer