點擊下方查看具體研報:

「北風吹雪四更初,嘉瑞天教及歲除。半盞屠蘇猶未舉,燈前小草寫桃符。」

-陸遊《除夜雪》

隨著2021年逝去,展望2022年,新的機會將層出不窮,讓我們一同「燈前觀桃符」,看看互聯網、消費與新能源行業有哪些值得關注的機會。

一、互聯網行業

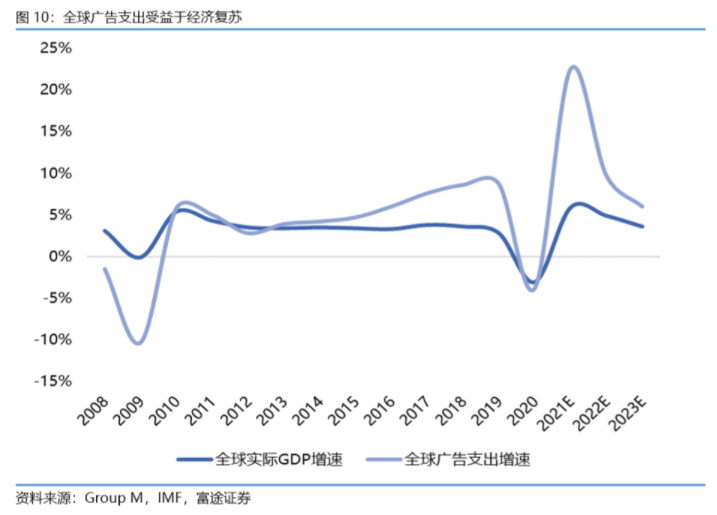

廣告行業投資有望復蘇。

廣告行業與經濟周期波動緊密相關,隨著全球經濟的持續復蘇、廣告營銷數字化趨勢加強、蘋果隱私新政帶來的負面影響逐步消化,2022廣告行業(尤其是數字廣告行業)收入有望保持歷史較高增速。

數字廣告龍頭受益於細分生態服務領域優勢地位和巨大的用戶流量,馬太效應凸顯,同時,技術優化對廣告投放回報率的提升使得廣告單價仍有向上空間,預計2022年數字廣告龍頭業績具備韌性,建議關注網頁搜索巨頭谷歌和社交巨頭Meta。

流媒體轉型大勢已成,預計2022年流媒體模式進一步成為音視頻消費的主流模式。

其中奈飛爆款網劇《魷魚遊戲》在2021年成為全球現象級爆款,進一步驗證頭部流媒體平台具備頭部內容供給能力,以及外語影視劇在全球市場推廣的可能。此外推薦關注具備豐富內容儲備的Disney,其流媒體Disney+訂閱用戶數在21年達到1.18億。

電商業務在2020年以來的快速增長或將告一段落,關注跨境電商機會。

2022年受到需求端、供應鏈兩端的衝擊。根據美國商務部的數據,從21Q2/Q3兩個季度美國電商零售額從環比、同比兩個維度均落後於美國零售大盤的恢復程度。

展望2022年電商領域機會,可以重點關注新興經濟體的電商機會。新興經濟體的電商市場機會,主要來自於電商滲透率的持續滲透。重點關注東南亞電商Sea與拉美電商及在線金融巨頭MELI。

元宇宙指向新的互聯網形態和數字化的生活方式,達到終極元宇宙形態道阻且長,技術革新存在長期機會。

展望元宇宙的未來的投資機會,需要警惕概念短期投資過熱的風險,把握商業化落地可行性高、長期具備技術領先優勢的產業鏈投資機會,具體可從內容服務和硬件設備、基礎設施三條主線把握,建議關注遊戲、社交辦公、XR終端設備、構建元宇宙的底層技術(高算力AI芯片等)。

二、可選消費行業

全球供應鏈問題緩解帶來的新機會。

當前受供應鏈中斷問題影響,農產品、包材、運輸、能源價格、人力成本普遍上漲,部分消費企業利潤率承壓。

盡管海運成本依然很高,但全球供應鏈危機已顯現緩解跡象。雖然運輸成本在短期內不會正常化,對於目前受困於供應鏈問題導致貨品供應不足和成本提升的企業來說,供應鏈問題的緩解將帶來不同程度的利潤率恢復。

關注後疫情時代隨著禁令解除,低基數下底部反轉標的。

雖然大部分消費企業的業績已恢復到疫情前水平,但疫情延續依然對航空、在線預訂網站、酒店等旅遊和出行股,旅遊購物貢獻較高的奢侈品和高端化妝品企業及零售商,以及開店為主的餐飲企業施加壓力。

建議關注後疫情時代隨著旅行禁令的解除和跨境遊客的回歸,明年基本面有望迎來較高改善的企業。

關注成本上行背景下定價權較強具備提價能力標的。

該行業中許多擁有較強議價能力的公司已經將不斷上漲的人工和原材料等成本通過提價方式轉嫁給消費者,其有望透過提價、降低折扣、產品結構升級等方式轉嫁成本壓力,提升毛利率,加速份額提升趨勢。

三、智能電動車行業回顧與展望

2022年全球新能源車銷量增長40%+,十年維度十倍機遇。

從產品驅動、市場接納度,乃至法規層面,新能源車均已從「嚐鮮」進入「普及」拐點,預計2022年全球電動車銷量878萬台,yoy+48%。電動化、智能化技術加速變革期,產業鏈機會將密集湧現,建議關注三大主線。

萬億特斯拉只是起點。

2022年柏林、德州工廠量產,特斯拉產能將翻倍至200萬台,規模高增長+軟件業務日趨成熟,其盈利釋放潛力巨大且確定。自主整車方面,「蔚小理」+比亞迪迎來新車交付+出海戰略,或有超預期表現。

中國鋰電塑造全球競爭力,產業鏈機會百花齊放。

中國擁有全球最具技術、成本競爭力,最完備鋰電產業鏈,歐、美迫切培育本土產業鏈背景下,LG、CATL海外建廠將帶動四大鋰材跟隨搶灘海外市場,中國鋰電產業鏈打開全球成長空間。

2022汽車高級別智能駕駛量產元年。

市場預計2022將是高級別智能駕駛量產元年。2020年我國L2級智能駕駛市場滲透率達15%,2025年L2/L3級智能網聯汽車新車銷量有望達50%以上,建議關注傳感器(激光雷達)、域控製器、算法解決方案、智能座艙等零部件企業。

編輯/Phoebe