資管新規頒布之後,銀行理財走向淨值化之路。近期,一則銀行理財產品淨值浮虧的消息,掀起投資市場巨大波瀾。「安穩」買了十多年的銀行理財也會出現虧損,其背後的原因是什麽?這種現象的出現是一次性事件還是會演化為常態?而這對於投資者的行為習慣以及A股市場又會產生什麽樣的影響?

「穩穩的」銀行理財也會出現虧損

據21世紀經濟報道,今年以來已有不少銀行理財產品淨值出現回撤,甚至浮虧。探其原因主要在於兩點:一是「資管新規」發布後,剛性兌付被打破,銀行理財產品的估值方式從原來的攤餘成本法切換到市價法,金融市場波動會實時傳導至理財產品的淨值表現;二是銀行理財產品的投資對象主要是債券,4月以來,債券市場出現一定程度的調整。

事實上,「資管新規」的頒布使得銀行理財投資背後的風險「顯性化」,投資人會直觀感受到銀行理財的業績波動,而業績背後的風險也是投資人必須要承擔和「習慣」的。

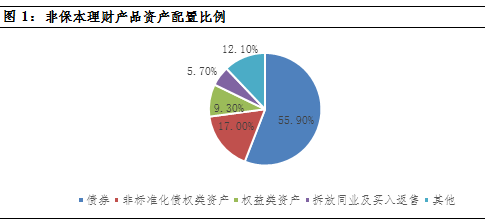

數據來源:銀行業理財登記托管中心,中信證券,截至2019-06

投資者:沿著風險承受能力選擇投資方式和產品

「剛性兌付」的打破使得「承擔風險」成為「獲取收益」的必選項,而這對於投資者來說,正確審度自身的風險承受能力以及選擇合適的投資方式和資產至關重要。

在產品的選擇上,投資者可以根據自身的風險承受能力,在股票、債券、黃金等大類資產里選擇合適自己的,但若是自身直接投資於這類資產,無論是對於專業性的要求還是承受的波動,相對來說都是比較大的,而間接投資於對應的優質基金產品,往往投資感受會更好;在投資方式上,對於波動承受能力相對較弱的投資者來說,可以考慮目標收益定投。

資產管理回歸本源,A股市場「機構化」傾向顯著

當銀行理財產品都出現虧損,意味著資產管理回歸本源。「向風險要收益」成為「共識」,而這將進一步凸顯專業投研能力的價值。未來,絕大多數的普通個人投資者會選擇將資產交給專業的資產管理機構管理,市場的「機構化」特征將越來越顯著。

作為資管機構的一員,公募基金已有二十多年的沉澱和積累。自去年以來,在結構化的行情中,基金與整體市場的表現出現極致分化,逐步體現出公募基金的投研優勢。年初至今股市寬基指數未漲、公募基金份額大漲、份額向長線績優公司集中等現象亦是市場對此的一種認可。而在產品端,無論是權益、固收、量化、FOF等大類產品還是具體到主題行業的產品,對應到投資者基於風險承受能力的選擇也是日益豐富。

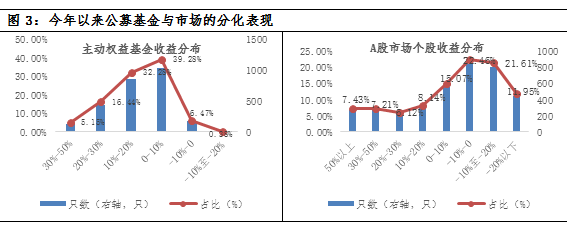

數據來源:wind,多份額合並,截至2020-06-10注:主動權益基金統計口徑為:普通股票型+偏股混合型+靈活配置型