在Q2財報上,奈飛有意調低了Q3的數據展望,理由是隨著疫情的好轉,居家限製令解除以及復工復產的需要,上半年高速增長的用戶數量恐難以持續。

觀察2020年上半年,奈飛新增付費用戶數量超過2500萬,幾乎與2019全年的2783萬新增大致相當,所以管理層做出Q3新增付費會員數量僅為250萬的展望,低於2019年同期的677萬,也大幅低於分析師平均預計的530萬。

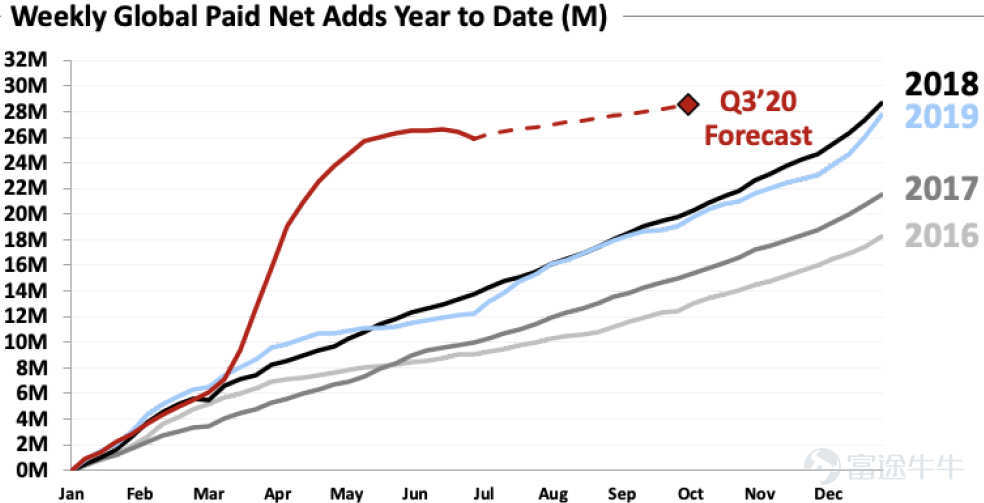

雖然公司股價自此有所回落,但在進入9月市場整體調整之時,奈飛的股價相對保持平穩,加上目前海外疫情開始第二波復發,戶外活動再次受到限製,有高盛分析師認為,Q3奈飛新增用戶將遠高於此前的預期,數量可能達到600萬,受到華爾街多位分析師的集體唱多,奈飛的股價這幾天也差點再次創造歷史新高。

北美大本營增勢不減,但其他市場新增開始放緩

看奈飛關鍵就是看用戶數量,截止Q2公司的付費會員總數達1.93億,北美地區(UCAN)作為大本營,Q2新增數量依然上漲,新增接近300萬;而其他幾個大區,尤其是歐洲、中東和非洲地區(EMEA)在經歷了Q1大幅新增接近700萬之後,勢頭有所回落,Q2新增數量與北美地區大致相同;而且隨著奈飛開始涉足日韓、華語市場,亞太地區(APAC)用戶不斷增加,新增數量達到266萬;拉美地區Q2新增175萬。

目前,奈飛的基本盤是以歐美國家為主以及文化相仿的拉丁美洲,但作為全球龍頭,公司已經發行了數部韓語高質量劇集,並以動漫為切入點打入日本市場,通過合作發行進入華語市場。

因此,奈飛進入了更廣闊的市場,就有更多的用戶,背後則是更龐大的海量數據,而依托算法升級,奈飛的內容製作就更具針對性、工業化水平更高,繼而吸引更多的用戶,平台的收費標準也會更高,一套完整的閉環就此建立。

2020年內容不受影響,2021年製作任務加重

不過,疫情雖然加快了用戶進入,但是也拖慢了內容製作進度,已經明確的2021年奈飛多部影片拍攝計劃有所延遲,所幸的是今年的劇集已經基本拍攝完畢,保證上線不成問題。此外公司全球多個拍攝基地在Q2已經恢復,個別防控較好的例如亞太地區,拍攝就沒有停止,新內容的拍攝進度還需要關注公司最新財報的披露。

所以疫情對於公司的影響仍然持續,在全球疫情第二波來襲之時,其力度也相比第一波更為猛烈,短時間來看疫情不讓戶外活動有利於流媒體行業的發展,但是疫情如果持續對經濟造成破壞,首先內容製作不能按期完成,影響公司下一步的銷售,而且作為可選消費的流媒體,一旦人們的基本生活需求得不到滿足,誰還有心思去看電視劇?

因此,現在奈飛的基本情況就是,由於疫情的影響,上半年公司在用戶增長方面的任務可以說是提前完成,接下來就看內容製作上能否保質保量,而且疫情對於各國經濟的考驗還在持續。不過也有一則好消息,那就是今年的奧斯卡調整了影片入圍資格規定,允許流媒體上映的的電影參與2021年第93屆奧斯卡的角逐,這無疑是對流媒體整個行業的肯定。

結語

公司最新的Q3財報將於10月20日美國東部時間盤後發布,根據彭博最新指引,奈飛本季度營收將達到63.85億美元,調整後淨利潤為10.76億美元,面對疫情的第二波復發,奈飛能否按計劃完成內容製作,用戶能否進一步增長,值得關注。

編輯/IrisW