12月16日是美國企業支付稅收和國債結算的最後期限,市場擔心9月的錢荒會重演。從隔夜回購利率來看,美聯儲躲過了「災難日」,但即將面臨年底更大的考驗。

美聯儲平穩度過「災難日」

12月16日,美國公司稅支付及國債發行結算的最後期限到來,市場預期將耗資840億美元。緊縮的流動性無疑是對美聯儲的考驗,市場擔心9月貨幣市場波動再度發生。

不過,美國隔夜回購利率12月16日保持在1.7%,較上一個交易日金提高了8個基點,在正常波動區間內,顯示美聯儲一系列操作使得市場趨於平穩。而在9月,該利率一度由於流動性緊缺升升至10%。

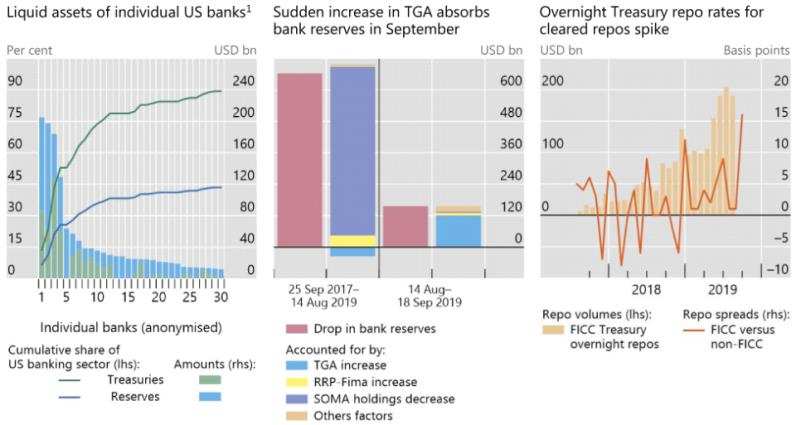

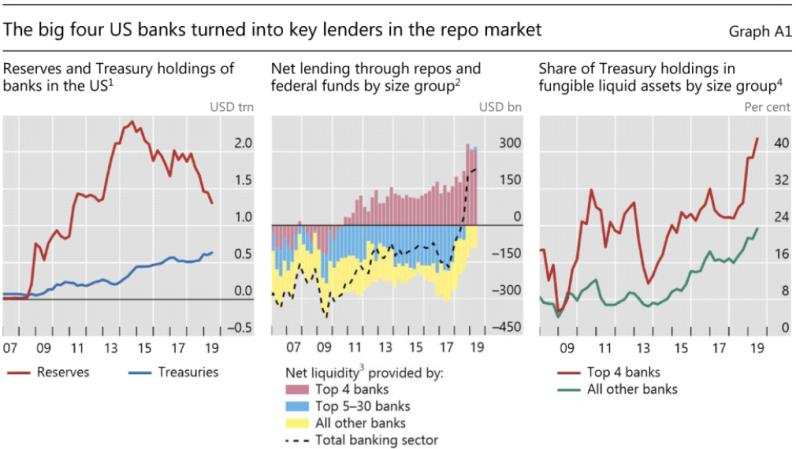

(圖片來源:BIS)

與12月16日的情況相類似,9月下旬市場也面臨企業為繳納季度稅費大筆提款,以及美國國庫券大額清算的壓力,推動市場流動性緊缺。國際清算銀行指出,美聯儲縮減資產負債表,各銀行在美聯儲現金儲備相應收縮,四大銀行放貸意願減弱也是推動9月「錢荒」的因素。

(圖片來源:BIS)

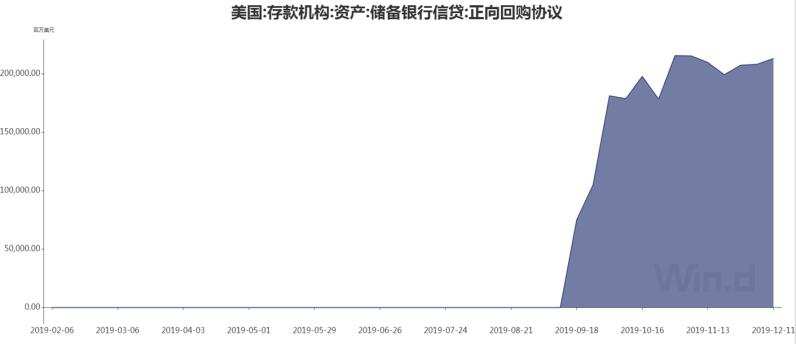

隨後,美聯儲多次開展公開市場操作向金融系統注資,並重新擴大資產負債表,以應對年底的流動性緊缺問題。截至12月11日當周,美聯儲總資產達到逾4.1萬億美元,較9月18日當周的3.89萬億美元有所提升。

BMO Capital Markets的利率策略師喬恩•希爾(Jon Hill)表示:「 9月份發生的事情是完全不能接受的,而且規模過大。」 「看來流動性注入已經使市場回歸正常。」希爾補充道,當現金需求猛增時,隔夜利率通常會變動約10個基點。

不過,聖誕節以後,美聯儲將迎來年底流動性最大的挑戰,業內人士呼籲美聯儲開展更長期的回購操作,來應對市場對資金的需求。

年底面臨流動性考驗

隨著年底的到來,銀行面臨年中監管審查,提供短期貸款意願較為薄弱,因此年末往往是流動性緊張的時候。2018年,隔夜回購利率在年底升升至6%。

投資者期望美聯儲提供長達數周的長期資金支持,而不是隔夜流動性。12月16日,紐約聯邦儲備銀行為期32天的回購操作被一級交易商以542.5億美元的報價超額認購,該操作將於1月17日到期,顯示市場對2020年初資金的需求較為旺盛。

道明證券全球利率策略主管普里亞•米斯拉(Priya Misra)表示,應該積極看待年底資金的持續需求,因為這意味著企業將確保自己有足夠的現金,並且可能能夠避免去年高峰的重演。

12月13日,美聯儲發布公告稱,除了紐聯儲一直在進行的日常操作外,還將通過其他方式向貨幣市場注入至少4250億美元。新的計劃將需要到今年年底進行更長期的回購操作,發行規模至少為500億美元。

該聲明之所以具有重大意義,是因為市場在幾個季度以來一直對美聯儲先前旨在平息回購市場的舉動是否足夠表示擔憂。但是,仍有策略師懷疑,美聯儲能否完全避免年底的流動性波動。

法國興業銀行美國利率策略主管蘇巴德拉•拉賈帕(Subadra Rajappa)表示:「年終有點不同。盡管美聯儲在補償任何不可預見的現金需求方面已走了很長一段路,但仍舊很難預先判斷最後一刻的現金需求量是多少。」

而從長遠來看,市場更寄期望於美聯儲擴大資產負債表。美聯儲自10月中旬以來每月進行600億美元的資產購買,目的是增加銀行系統中的超額準備金,並鼓勵銀行自行提供足夠的短期貸款。

編輯/Sylvie

在面對外部因素擾動市場或是大環境不確定的狀況下,投資者可以根據自身情況,拓寬投資品種,構建多元化的投資品種收益。選擇財經現金寶,投資門檻低,收益全年無休,有效提升閑置資金的收益水平,一秒贖回助力投資者把握市場機會。