每到歲末,各大投行、券商都會給出來年的預判,通常新年報告動不動幾十頁上萬字,投資者很難一次性看完,萬得精簡匯總了幾大知名投行報告,希望給各位來年投資助力。

高盛:全球增長趨勢依舊

風險資產受益於2019年央行的寬鬆政策,未來寬鬆政策效力將逐減弱。我們預計經濟和盈利增長將會略微改善,因此風險資產的回報率應該不錯。但我們也看到了大量風險和更具挑戰性的估值,因此上行空間有限。

從2018年10月到2019年11月,MSCI全球指數的總回報率約為13%,而2010年以來的平均年回報率為8%。全球信貸市場也實現了同樣令人矚目的增長。

全球周期性信號略有好轉,高盛預測,全球多數地區的經濟增長將依次加快。明年的主要機遇:市場最近已經消化了一些尾部風險(英國退歐、貿易戰和其他地緣政治威脅),隨著經濟活動站穩腳跟,周期敏感性資產將出現上漲,預計周期性行業的股票和信貸表現將強於大盤。

對美國經濟增長持樂觀態度,但成熟的商業周期限製了短期內可能出現的上行空間。

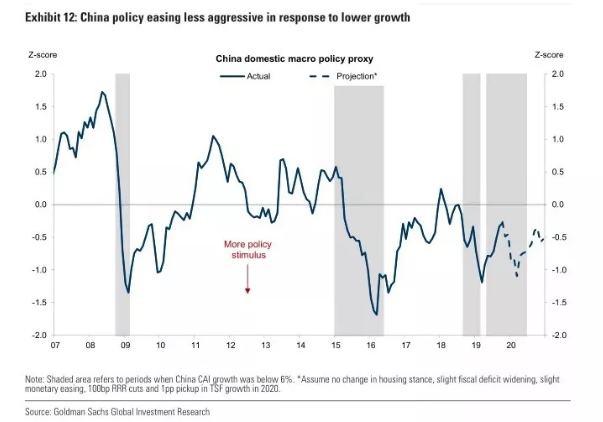

對於中國,目前政策力度剛剛好。預計中國2020經濟潛在增長將延續2019年的速度,政策製定者將對放緩更加從容,穩健的增長路徑將減少槓桿密集度,而且減少對房地產和基礎設施行業的依賴。在整體通脹仍居高不下的情況下,更寬鬆的貨幣政策將受到抑製。

隨著中國內地資產在國際股票和債券指數中的比重上升,全球投資者組合正在發生結構性轉變。

盡管中國內地股票納入國際指數情況較為成熟,但政府債券納入國際指數的情況才剛剛開始,人民幣計價債券在主要債券指數中的權重還將持續上升。對希望長期配置中國固定收益產品的投資者來說,他們認為10月份中國利率下降提供了有力的切入點。

貝萊德:先求保本再求收益

貝萊德預測2020年總體經濟基本面轉弱拖累投資報酬,此外,全球成長、企業獲利和消費前景轉趨暗淡。

2020年11月將舉行美國總統選舉,全球貿易局勢還沒有出現緩和現象,這成為全球金融市場不明朗因素的主要來源。因此,未來數季的主要投資方向是保障資本及收益,尋求成長為次要目標。

投資應偏重於優質資產,並積極加強投資組合的抗禦力。目前市場中,理想的收益來源屈指可數,預期2020年亞洲信用債的表現將較預期溫和,對全球投資人也繼續展現吸引力,有利信用債市場前景。

貝萊德現在主要擔心:當前全球主要地區的利率已經處於低點甚至是負值,我們質疑貨幣政策能否真正刺激經濟成長,企業調低獲利預測的高峰期也許已過,寄望企業獲利能力會突然好轉本身就是風險。

摩根大通:大輪動將在2020年到來

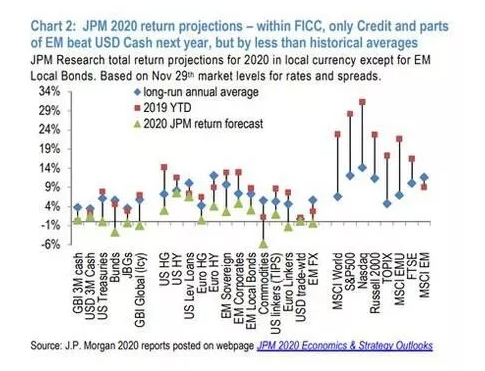

摩根大通表示,2020年可能會是「大輪動」的一年--也就是散戶投資者突然從債券基金轉向購買股票基金,上一次出現這種情況是在2013年。分析師表示,散戶投資者今年「極度謹慎的立場」令人困惑,並對股市形成了拖累。

在2012年和2017年等年份里,流入債券市場的資金較多(2019年也是如此),而通常在接下來的一年里,債市的資金流入將會變得疲軟。在美聯儲降息之後,現金和債券的收益率明顯低於之前,因此這種預測還是比較合理的。

對於中國,摩根大通中國首席經濟學家朱海斌表示:「2020年上半年會出現底部回升,按月增速回到6%左右。」

周期性的因素來自於基建和製造業投資回穩,雖然房地產投資增速會明顯放緩,但未來前十強房企的銷售佔比會進一步提高。

摩根士丹利:中國經濟將好轉

隨著貿易緊張局勢放緩以及貨幣政策放寬,全球經濟成長將自2020年第一季度獲得提振。另外,鑒於美國經濟成長處於周期末段,新興市場將推動全球經濟好轉。

大摩在報告中寫道:「七個季度以來全球經濟增長一直下滑,而隨著自下行趨勢開啟以來貿易緊張局勢和貨幣政策首次同時緩解和放寬,全球成長或從2020年第一季度開始復蘇」。

對於中國,明年中國經濟將好轉,上半年經濟增速逐漸提高到6%,年底達到6.1%。中美貿易談判明年不確定性會較今年減緩,有利減少商業環境不確定性,幫助企業重拾信心。

除銀行借貸外,地方政府亦會發行專項債券向市場注入流動性,以滿足投資需求,預測未來12個月廣義信貸增速會保持在11%至11.5%。摩根士丹利又預測人民幣匯率會逐漸穩定,人民幣兌美元在明年底會升2.4%,至1美元兌6.85元人民幣左右。

MSCI中國指數預期未來兩年都會有10%的盈利增長,預期明年目標價分別為85點,滬深300明年目標價為4180點。

瑞銀:全球經濟先蹲後跳

隨著美國與中國之間的貿易戰緩和以及各國央行的貨幣政策生效,預期全球經濟成長將在2020 年下半年復蘇,需要「否極」才能「泰來」。

瑞銀表示,自從世界上兩個最大經濟體於2018年初開始貿易戰以來,全球整體經濟一直呈下降趨勢,但貿易並不是導致經濟放緩的唯一因素。也正是在那個時期,央行開始撤消部分刺激政策,並開始積極縮減全球資產負債表。

隨著2019年的結束,世界各地的中央銀行已經重新開始印鈔,擴大資產負債表並降低利率,這一切都將對世界經濟產生積極影響。上調2020年全球經濟增速,從原先的2.4%上升至2.6%。

對於中國,股票投資方面,瑞銀建議選擇優質派息股以及以內需和消費為主導的公司,因其受貿易局勢和企業支出變化的影響較小;債券投資,采取「中庸之道」,因為安全型債券的收益率過低,而高收益債券的信用風險持續上升;大宗商品,相對於周期性大宗商品看好貴金屬。

未來最大看點是5G,中國將領跑高科技領域,並向價值鏈上遊攀升。

外資看A股:北美最樂觀,亞洲最悲觀

A股納入MSCI指數的初步階段暫時告一段落,這可能意味著由於跟蹤指數而被動流入A股市場的外資力量不再充當主力角色,未來我國股票市場的資金流入取決於國際投資者的主動行為。

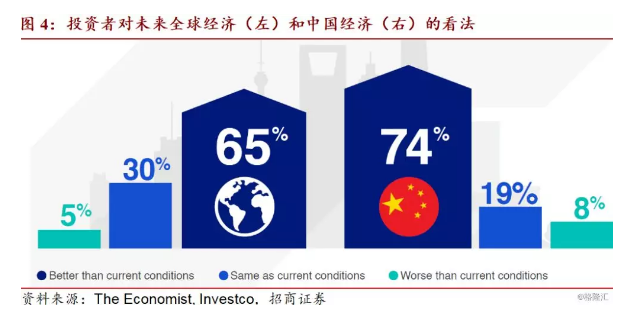

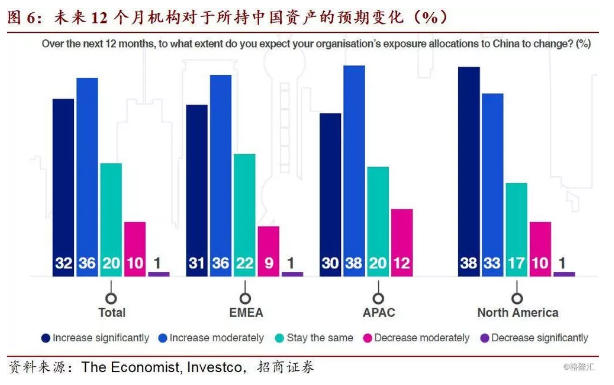

近期,《經濟學人》與Investco對411家資產和財富管理公司、商業銀行、養老基金、家族理財辦公室、政府機構、對衝基金、保險和再保險公司、養老基金和主權財富基金進行了關於對中國看法的一項調查,受訪者的資歷涵蓋了從副總裁到高管的級別。受訪者普遍認為,他們所在組織在中國的風險敞口高於行業平均水平。

調查結果顯示,國際投資者對於未來12個月的中國經濟比對全球經濟的看法更為樂觀,74%的被采訪者認為中國經濟將好於當下。從區域上看,北美機構對中國的看法最為樂觀,其次是歐非遠東,亞太機構對中國經濟的看法相對最為悲觀。

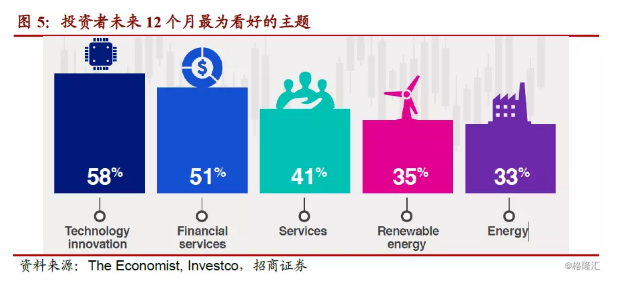

未來12個月,最吸引機構投資中國市場的投資主題依次為技術創新、金融服務、服務業、可再生能源、能源。

未來可能進一步催化境外投資者投資中國的因素中,投資者認為最重要的是增加對境外投資者的法律保護(54%)。除此之外,歐非遠東還較重視中國企業報表質量的提升,如提高透明度、更加與國際標準一致等(50%),亞太國家還較為注重金融中介的改善(評級機構、法律公司)(56%)。

在投資主題方面,機構表示看好中國經濟轉型、民營企業、中國製造2025主題和公司治理改善所帶來的投資機會。

國內分析師多數對明年的A股比較樂觀,而支持他們樂觀的理由主要在於:

A股上市公司盈利見底回升

無風險利率下行、「炒房」被抑製,再加上政策支持,國內資金投向股市

A股在全球資產比較中性價比較高,海外資金持續流入

貨幣政策將在通脹回落後打開空間

也有一些券商比較謹慎,認為明年只有結構性的行情,他們的理由主要有:

通脹壓力會限製貨幣政策的選擇,抑製股市流動性

國內經濟下行壓力較大,股市基本面難以大幅改善

幾乎所有券商首席都看好明年科技板塊(TMT、5G)的投資機會,此外,消費、醫藥、券商、新能源車等板塊也被多次提及。

海通證券荀玉根:又一輪牛市或在路上

核心觀點:從估值、此前熊市調整深度和長度、宏觀經濟背景等因素比較,2019年1月的2440點,類似於2005年的998點,又一輪牛市正在路上。

牛市分位3個階段:孕育期、爆發期、泡沫期。2019年1月的2440點到4月的3288點再到8月2733點屬於第一階段。

企業盈利見底回升,機構、個人、海外資金等配置力量加強,牛市有望進入第二階段。

看好的行業板塊:A股價值成長風格周期2年到3年一輪換,2016年以來價值風格占優,往後看2年成長風格勝出概率更大。看好科技(TMT行業)+券商。

安信陳果:步入成熟牛,別期望「槓桿瘋牛」

核心觀點:短期市場受製於年底風險偏好與通脹預期,預計2020年初市場將迎來階段低點,值得布局。

預計明年A股有望迎來超過1.2萬億以上長期增量資金,配置需求和政策支持是推動長期資金入市的主因。

A股步入成熟牛,不應期望「槓桿瘋牛」會再次出現,立足於中長期,從追逐「故事」到鍾情「實力」,不唯大小,不唯行業,只唯優劣。

看好的行業板塊:重點關注行業:電子、傳媒、計算機、新能源汽車、高端裝備製造等。

交銀國際洪灝:整體市場機會有限

核心觀點:市場價格在2019年的漲勢很可能已經反映了滯後經濟變量現在的回暖。除非今後基本面的改善大幅超預期,才會進一步大幅推升股市。

通脹壓力很可能持續升升到春節過後,並在短期內限製貨幣政策的選擇。這種貨幣政策的困窘很可能會阻礙股市短期上行的動能和空間。

盡管整體市場機會有限,滬深300、A50、上證50、離岸大盤中概股等最能反映「龍頭效應」的指數應仍能提供投資機會。

雖然股市預測常常不靠譜,但「凡事預則立,不預則廢」,對投資人來說這份儀式感還是必須要有的。

編輯/emily

選擇財經基金寶,收益全年無休,基金0傭買賣,助你把握市場機會。是不是害怕股票風險大,心情宛如過山車?是不是害怕錢被套牢,沒錢應急用?是不是有閑錢,卻不懂理財?點擊下方,了解財經基金寶,拓寬你的投資品種。