牛牛君敲黑板:

1)長城1月銷量開門紅,體現良好的需求延續;

2)芯片短缺等行業因素帶動股價回調後,長城估值已具備吸引力。未來新車周期、智能化技術持續推向市場,將令投資者產生更深刻認知,並體現為估值提升;

3)中金給予長城A/H股目標價51.5元/40港元,對應50/34倍2021年P/E,較當前存在35%/72%上行空間。

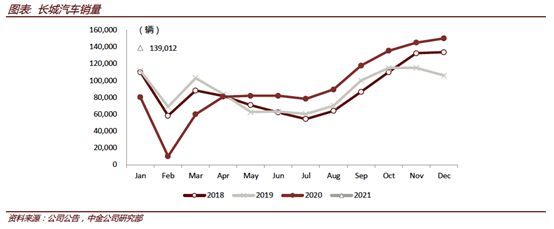

2月7日,長城汽車發布1月產銷快報,1月銷量達到139,012輛,同比大增73.2%。受該利好影響,今天長城大漲10%。

目前機構認為,自1月中旬以來,在芯片短缺等行業因素帶動長城股價回調後,其估值已經具備吸引力。無論是新車周期,還是新能源、智能化方面技術儲備持續推向市場,都將令投資者產生更深刻認知,並體現為估值提升。

一、1月銷量開門紅,坦克系列有望再造「神車」

2021年1月長城取得開門紅,銷量達到139,012輛,同比+73.2%、環比-7.4%。字面上,銷量同比大幅增長,但主要是源於去年低基數,所以這次環比表現更值得關注。

在去年12月旺銷基礎上,長城1月仍然實現環比較小降幅,體現了良好的需求延續,這份銷報相當出色。

同時,乘聯會周度數據,1月行業環比降幅在10%以上,長城也仍然跑贏行業。

具體來看,長城1月產銷穩增長得益於多品牌、新車表現超預期:

1)哈弗品牌1月銷量94,474輛,其中哈弗H6月4.6萬輛,同比+76%;

2)歐拉品牌1月銷量10,260輛,連續3個月銷量破萬輛;

3)WEY品牌1月銷量12,018輛,同比增長88%;

4)皮卡1月銷量22,260輛,連續9個月突破2萬輛,其中炮月銷達到1.2萬輛。

各個品牌之所以延續強勢,主要是坦克300、哈弗初戀、好貓等新車表現超市場預期。例如,坦克300上市首月銷量就超過6,000輛,哈弗初戀上市20天即突破5,500輛。

從另一個維度看,長城1月銷量過萬車型達到5款,分別是哈弗H6、哈弗M6、哈弗F7、哈弗大狗、炮,體現公司產品矩陣均衡、穩固。

二、市場因素帶動股價回調,估值具備吸引力?

自1月中旬以來,長城汽車股價有所回調,回調幅度在25%左右,中金認為,主要系流動性收緊、芯片供應瓶頸帶動市場悲觀情緒發酵等宏觀因素導致。

公司基本面,中金認為,長城強產品周期對銷量和盈利的貢獻,將伴隨新車型上市逐步兌現到月度銷量和季度盈利,並有望持續超越市場預期。

估值方面,中金繼續強調長城的多重催化仍在路上,伴隨新車型上市,也將帶動市場對公司在新能源(純電、混動技術)、自動駕駛及智能化方面的技術儲備產生更深刻的認知,並體現為估值提升。例如,1月較強的銷量表現就顯著提振了市場情緒。

目前,機構普遍預期在強新車周期推動下,未來2-3年長城營收、淨利潤將進入高增長階段。中金預計,2020-2022年長城實現營收1032.70億元,1358.58億元,1525.70億元,歸母淨利潤53.17億元,95.19億元,125.01億元,A/H股當前股價對應2021年36.8/19.9倍P/E。

基於對公司前景看好,中金給予長城A/H股目標價51.5元/40港元,對應50/34倍2021年P/E,較當前股價有35%/72%上行空間。

編輯/gary

牛牛君敲黑板:

1)長城1月銷量開門紅,體現良好的需求延續;

2)芯片短缺等行業因素帶動股價回調後,長城估值已具備吸引力。未來新車週期、智能化技術持續推向市場,將令投資者產生更深刻認知,並體現為估值提升;

3)中金給予長城A/H股目標價51.5元/40港元,對應50/34倍2021年P/E,較當前存在35%/72%上行空間。

2月7日,長城汽車發佈1月產銷快報,1月銷量達到139,012輛,同比大增73.2%。受該利好影響,今天長城大漲10%。

目前機構認為,自1月中旬以來,在芯片短缺等行業因素帶動長城股價回調後,其估值已經具備吸引力。無論是新車週期,還是新能源、智能化方面技術儲備持續推向市場,都將令投資者產生更深刻認知,並體現為估值提升。

一、1月銷量開門紅,坦克系列有望再造「神車」

2021年1月長城取得開門紅,銷量達到139,012輛,同比+73.2%、環比-7.4%。字面上,銷量同比大幅增長,但主要是源於去年低基數,所以這次環比表現更值得關注。

在去年12月旺銷基礎上,長城1月仍然實現環比較小降幅,體現了良好的需求延續,這份銷報相當出色。

同時,乘聯會周度數據,1月行業環比降幅在10%以上,長城也仍然跑贏行業。

具體來看,長城1月產銷穩增長得益於多品牌、新車表現超預期:

1)哈弗品牌1月銷量94,474輛,其中哈弗H6月4.6萬輛,同比+76%;

2)歐拉品牌1月銷量10,260輛,連續3個月銷量破萬輛;

3)WEY品牌1月銷量12,018輛,同比增長88%;

4)皮卡1月銷量22,260輛,連續9個月突破2萬輛,其中炮月銷達到1.2萬輛。

各個品牌之所以延續強勢,主要是坦克300、哈弗初戀、好貓等新車表現超市場預期。例如,坦克300上市首月銷量就超過6,000輛,哈弗初戀上市20天即突破5,500輛。

從另一個維度看,長城1月銷量過萬車型達到5款,分別是哈弗H6、哈弗M6、哈弗F7、哈弗大狗、炮,體現公司產品矩陣均衡、穩固。

二、市場因素帶動股價回調,估值具備吸引力?

自1月中旬以來,長城汽車股價有所回調,回調幅度在25%左右,中金認為,主要系流動性收緊、芯片供應瓶頸帶動市場悲觀情緒發酵等宏觀因素導致。

公司基本面,中金認為,長城強產品週期對銷量和盈利的貢獻,將伴隨新車型上市逐步兌現到月度銷量和季度盈利,並有望持續超越市場預期。

估值方面,中金繼續強調長城的多重催化仍在路上,伴隨新車型上市,也將帶動市場對公司在新能源(純電、混動技術)、自動駕駛及智能化方面的技術儲備產生更深刻的認知,並體現為估值提升。例如,1月較強的銷量表現就顯著提振了市場情緒。

目前,機構普遍預期在強新車週期推動下,未來2-3年長城營收、淨利潤將進入高增長階段。中金預計,2020-2022年長城實現營收1032.70億元,1358.58億元,1525.70億元,歸母淨利潤53.17億元,95.19億元,125.01億元,A/H股當前股價對應2021年36.8/19.9倍P/E。

基於對公司前景看好,中金給予長城A/H股目標價51.5元/40港元,對應50/34倍2021年P/E,較當前股價有35%/72%上行空間。

編輯/gary

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。