摘要:智能駕駛時代正在來臨,產業鏈價值迎來重新分配新機遇;同時,智能化已然成為電動化後最重要的汽車產業趨勢。

核心觀點

智能駕駛時代來臨,產業鏈價值迎來重新分配新機遇:

一、單車智能化模塊增加帶來新增價值

二、傳統硬件銷售向軟件服務價值鏈傳導

三、車-路協同帶來產業鏈新增機會

汽車產業正在巨變前夜,智能化已然成為電動化後最重要的產業趨勢:

一、電動化不僅是汽車產業動力的革命,更是智能化的先頭兵

二、以特斯拉為例,智能化與電動化相互拉動

三、智能駕駛需求爆發的臨界點或許就在2020-22年之間

投資建議:

A股智能駕駛產業鏈核心受益標的:中科創達、德賽西威、四維圖新(首次覆蓋)、銳明技術、道通科技、千方科技;其他受益標的:萬集科技、金溢科技、鴻泉物聯

風險提示:

1)智能駕駛相關核心技術研發低於預期;

2)新技術的出現對現有技術路線形成衝擊;

3)疫情發展趨勢可能對宏觀經濟持續復蘇趨勢帶 來不確定性;

4)政策力度不及預期。

01 產業鏈重組:軟件有望邁升Tier1

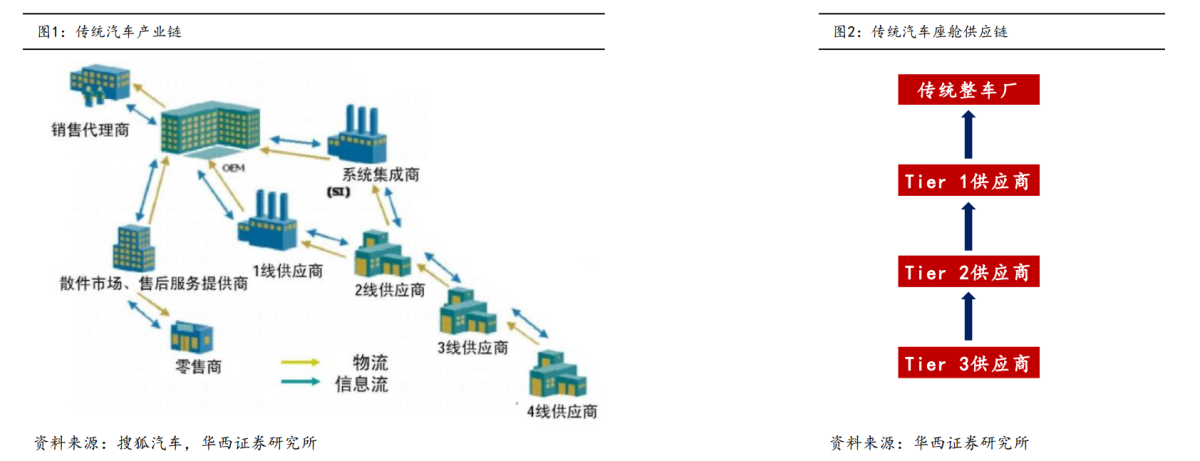

1.1 傳統汽車產業鏈:垂直供應,博弈屬性強

傳統汽車供應鏈是鏈條式的上下遊模式,鏈條上下遊參與方博弈屬性較強。

以傳統汽車座艙為例,IVI系統等Tier2供應商與汽車座艙成品等Tier1供應商彼此涇渭分明,構成產業鏈的上下遊關系,且彼此存在定價博 弈,爭奪相對有限的利潤空間。

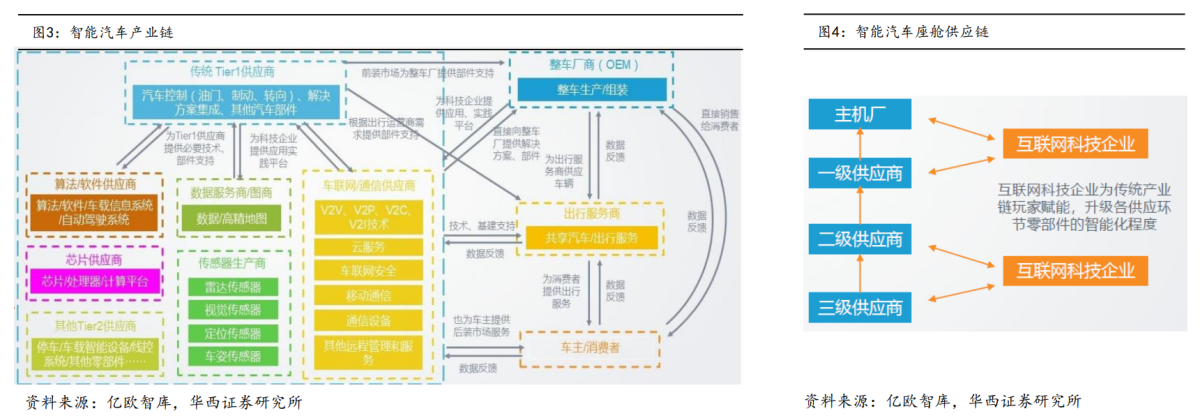

1.2 智能汽車產業鏈:跨界融合趨勢明顯

智能駕駛呈現出明顯的跨界融合趨勢:

傳統整車廠積極與互聯網巨頭互相合作,比如近期長安汽車與華為、寧德時代宣布聯合打造高端智能汽車品牌;

傳統整車廠自身也積極發力軟件領域布局,不再單純依賴供應商,如大眾收購Diconium等軟件開發商,並組建自身軟件業務部門Digital Car&Service;

傳統汽車時代處於Tier2的軟件商則存向供應鏈後移的趨勢,逐步邁向Tier1,比如華為,在MDC、智能互聯、mpower、華為雲、三類傳感器等領域皆有布局;

1.3 智能化潮流重構汽車產業供應鏈

主要玩家不斷外延業務邊界,算法/芯片/OS等Tier2呈現向Tier1進階趨勢,整車廠則逐步將前端供應鏈納入自身業務範疇:

Tier2供應商-以中科創達為例,2020年中科創達與廣汽簽署戰略合作協議,成立智能汽車軟件技術聯合創新中心,雙方將共同研發智能網聯汽車平台,打造智慧互聯汽車生態圈;

整車廠-以廣汽為例,自主研發的ADiGO智駕互聯生態系統,打造自動駕駛、智能網聯、雲平台、大數據平台4大系統;

02 技術路徑:傳統汽車 VS 智能駕駛

2.1 傳統汽車概覽

2.2 智能駕駛=傳統汽車+智能模塊

智能駕駛則在傳統駕駛基礎上引入智能駕駛模塊。通過對常規汽車進行改裝,搭載各類先進車載傳感器、控製器、執行器等裝置,並融合 現代通信與網絡技術,使得車輛具備復雜環境感知、智能決策、協同控製等功能,從而大大提升駕駛的自動化和智能化。

「感知-決策-執行」是自動駕駛汽車最為重要的三大系統

感知層:主要由激光雷達、攝像頭、高精度地圖、IMU/GPS等部分構成,主要負責搜集車身周邊信息;

決策層:以感知層信息數據為基礎,根據高算力的計算中心獲取經過優化的駕駛決策;

執行層:基於決策層給出的駕駛決策,對製動系統、發動機、轉向系統等控製系統下達指令,負責駕駛執行;

2.3 車聯網-邁向智能網聯的必備設施

車聯網是智能駕駛汽車產業中最為重要的技術基礎設施之一。車聯網是智能交通的必要前提,整個過程由車輛位置、 速度和路線信息、駕駛人信息、道路擁堵以及事故信息以及各種多媒體應用領域等重要信息元素組成,並且通過大數據和雲計算實現網絡化交互性控製。

2.3.1 車聯網運行模式

車聯網=車載智能終端+物聯網+雲計算:

車聯網借助裝載在車輛上的傳感設備(感知層),收集車輛和車內乘員的信息,通過網絡共享(網絡層),實現駕駛員、車、行人、車聯 網平台、城市網絡的互聯,從而實現智能、安全駕駛,以及享受技術和生活服務等(應用層)。

03 特斯拉生態研究

3.1 特斯拉智能駕駛配置

3.2 特斯拉:硬件配置進化之路

3.3 特斯拉 VS 傳統汽車:電子電氣架構

汽車電子電氣架構,是指集合汽車的電子電氣系統原理設計、中央電器盒的設計、連接器的設計、電子電氣分配系統等設計為一體的整車 電子電氣解決方案的概念,基本設計流程如下圖所示;

通過EEA的設計,可將動力總成、驅動信息、娛樂信息等車身信息轉化為實際的電源分配的物理布局、信號網絡、數據網絡、診斷、容 錯、能量管理等的電子電氣解決方案。

汽車EE架構經過三個階段:

過去:多采用點對點的單一通信方式,特定的ECU通過數據線實現特定功能;

當下:分布域架構成為主流,ECU和ECU之間開始整合,出現域管理;

未來:隨著高級自動駕駛的實現,對電子架構算力、帶寬均提出了更高要求,也就意味著只有整合域的中央計算平台架構能夠滿足未來智能化汽車的要求,以此帶來芯片性能需求的進一步提升(智能座艙一芯多屏為當前趨勢),且更加依賴雲端的存儲分析能力。

特斯拉Model S有較明顯的域劃分,總體中規中矩:

主要包括動力域PowerTrain、底盤域Chassis、車身域Body等;

Center Display橫跨多個網段,充分接入更多節點,集成了GW、HU、T-BOX等諸多功能,類似汽車大腦;

Model X與Model S拓撲結構類似,主要通信類型和節點都沒變化;

Model 3則從域控製器階段邁向多域控製器階段:

自動駕駛及娛樂控製模塊Autopilot & Infotainment Control Module(管理所有輔助駕駛傳感器及娛樂信息系統);

右車身控製器BCMRH(管理自動駛入駛出、熱管 理、扭矩控製等系統)

左車身控製器BCMLH(管理內部燈光、進入部分);

低壓電源分配模塊(實施供電管理)。

3.4 特斯拉 VS 傳統汽車:OTA

相對於傳統汽車,智能汽車軟件重要性大大增強,汽車軟件代碼行數也在滾雪球增長,基於OTA(空中下載技術),具備減少召回成本、快速響應安全需求、提升用戶體驗。

汽車內的OTA主要分為FOTA和SOTA兩類,前者是一個完整的系統性更新,後者是迭代更新的升級。

04 投資建議

4.1 中科創達:OS龍頭,產品邊界持續擴張

智能操作系統龍頭:公司始終專注在移動智能終端操作系統領域,形成了覆蓋包括應用程序框架、底層架構技術、中間件技術、軟硬件結 合技術等操作系統各個層級的綜合技術優勢;

公司主營業務具有較高的可擴展性,產品邊界持續擴張:在技術方面,在強化Android業務的基礎上,核心技術已延伸到Windows Phone和以HTML5為基礎的其他移動智能OS系統及移動應用領域;在產品方面,公司面向智能手機、智能網聯汽車、智能物聯網、企業市場推出 了一系列完整的解決方案及產品。

2020年資本市場運作積極,強化公司發展動力:2020年公司相繼發布定增計劃和股權激勵方案,其中股權激勵行權方案要求2020、2021、 2022、2023年扣非歸母淨利潤增速比2019年分別增長不低於70%、80%、90%、100%,充分彰顯公司發展信心;

維持盈利預測,給予買入評級:前三季度公司業績超預期,歸母淨利約2.8-3.1億,我們預計2020-2022年全年歸母淨利潤為3.7/5.2/6.9億,對應PE分別為109倍、78倍和58倍,考慮到智能駕駛產業持續落地,公司有望優先受益,維持「買入」評級。

4.2 四維圖新:高精度地圖+汽車芯片稀缺標的

業務布局全面,中國四維/騰訊產業基金為公司前兩大股東。四維圖新是我國領先的導航地圖和動態交通信息服務提供商,為國家測繪局創建的唯一專業從事測繪的國家級公司。目前國資委實際控製的中國四維測繪和騰訊產業基金為公司前兩大股東。

公司是中國第一、全球第五大導航電子地圖廠商,2017年公司收購聯發科旗下汽車芯片設計公司傑發科技,實現了在汽車芯片的精準布 局,目前公司已成為國內首家面向自動駕駛在高精度地圖、算法、芯片等智能駕駛產業鏈關鍵節點布局的企業,稀缺性突出。

高精度地圖為高等級智能駕駛標配:高精度地圖是目前傳感器系統的有效增強和補充,從視野範圍看,高精度地圖不受遮擋,不存在距離 和視覺的缺陷,在特殊天氣條件下,高精度地圖依舊可以發揮作用;從誤差看,高精度地圖可以有效消除部分傳感器誤差,對現有傳感器 系統進行補充修正。

高精度地圖壁壘高,公司競爭優勢突出。2015-2019年公司研發費用率從47%提升至57%,受益於持續高強度的研發投入,目前公司高精度定位產品及解決方案已經具備商業化服務能力,全國CORS基站完成近2000個站點建設及部署,公司L3級別低成本自動駕駛整體解決方案 率先取得北京自動駕駛路測T3級牌照,L4級自動駕駛方案已經具備特定場景下的自動代客泊車能力。

公司已斬獲高精度地圖訂單。四維圖新目前則於2019年初於寶馬簽訂自動駕駛地圖及相關服務許可協議,將為其在中國量產上市的新平台 車型提供面向L3及以上自動駕駛系統的自動駕駛地圖產品及服務,同時2019年底公司公告與華為公司在高精度地圖等領域建立戰略合作關系,將為華為定製規定區域內的高精度地圖數據及服務。

此考慮到公司在德系車的傳統優勢,我們預計未來或將斬獲戴姆勒公司相關車型訂單。

汽車芯片板塊稀缺性突出,產品邊界持續擴張。公司全資子公司傑發科技在國內IVI等汽車芯片領域優勢突出,已經與多家前裝車廠建立起戰略合作關系,並連續多年占據國內後裝市場 50%以上的市場份額。同時,傑發科技也在積極布局其他汽車電子芯片方向,並推出智能座艙系統芯片、MCU(BCM)車身控製芯片、TPMS 胎壓監測芯片等新產品。

充分受益智能駕駛放量,首次覆蓋給予買入評級。

我們預計2020-2022 年公司營業收入增速有望分別為:+12.6%、32.4%、42.1%,我們預測公司2020-2022 年分業務收入成本如下表所示;

我們預計2020-2022 年公司有望實現歸母淨利分別為3.3億元、 4.8億元和5.8億元,對應PE分別為94倍、64倍和54倍,考慮到高精度地圖、汽車芯片等業務有望步入放量期,公司有望充分受益,首次覆蓋給予「買入」評級。

風險提示:1)智能駕駛相關核心技術研發低於預期;2)新技術的出現對現有技術路線形成衝擊;3)疫情發展趨勢可能對宏觀經濟持續復蘇趨勢帶來不確定性;4)政策力度不及預期;

4.3 千方科技:智慧交通+智能安防雙輪驅動

智慧交通:傳統業務根基深厚,積極布局V2X。傳統業務業務覆蓋城市交通/公路/民航/鐵路四大領域,公司為國內最早進入城市交通領域 的企業之一,作為公司的傳統核心業務,城市交通業務現已形成全方位覆蓋政府、行業和公眾需求的完整城市交通產業鏈。

公司加碼推進V2X業務布局,目前已具備提供基於LTE-V2X的智能車載終端及路側設備等產品能力。公司主要面對網聯汽車、車路協同等領域開展自動駕駛業務布局,目前已推出全系列的V2X產品體系。目前千方科技已在中關村自動駕駛創新示範區環保園、北京經濟技術開發區、北京CBD道路上部署了近百套V2X設備,公司落地的車聯網項目還包括延崇高速示範段、智能汽車與智慧交通(京冀)示範區海澱基地和亦莊基地、雄安新區車路協同示範等項目。

並購安防領域龍頭企業宇視科技,充分受益於市場規模擴張。目前我國智能安防滲透率約為5%,2018年我國智能安防市場規模為359.2億元,2012-2018年市場規模年復合增長率高達26.8%,宇視科技為安防領域龍頭企業之一,有望充分受益。

公司在智能交通業務與智能安防業務具有較強競爭優勢,業績有望較快增長,給予買入評級。我們維持預計2020-2022年公司的營業收入分別為104.2億元、128.1億元和157.6億元,有望實現歸母淨利分別為11.9億元、14.4億元和17.5億元,對應PE分別為28倍、21倍和18倍,維持買入評級。

4.4 德賽西威:智能座艙核心標的

智能座艙核心標的,智能網聯三大業務驅動未來高成長。公司是國內汽車座艙電子龍頭,客戶涵蓋各系品牌,近年智能網聯三大業務漸發 力,單車價值提升+滲透率提升創未來增量:1)智能駕駛艙:近年新獲車和家、長安汽車等新訂單,其中核心部件液晶儀表盤已獲比亞迪、吉利、長城、奇瑞、廣汽乘用車等訂單。2)智能駕駛:公司全自動泊車系統已在吉利汽車和奇瑞汽車上配套供貨;24G毫米波雷達已獲項目訂單並量產,與英偉達和小鵬汽車聯合開發L3級別智能駕駛系統。3)車聯網:與百度、騰訊等簽署合作協議,獲一汽大眾的新項目訂單。2019年3月公司收購ATBB進一步推動車聯網戰略落地。

長期受益於智能網聯商機,維持增持評級(與汽車組聯合覆蓋)。作為國內汽車電子龍頭企業,公司產品結構、客戶結構皆處於第一梯隊,我們預計2020-2022 年公司有望實現歸母淨利分別為4.24億元、5.67億元和7.61億元,維持盈利預測不變,對應PE分別為108倍、81倍和60倍,維持「增持「評級。

05 風險提示

智能駕駛相關核心技術研發低於預期,影響市場需求釋放規模;

新技術的出現對現有技術路線形成衝擊,影響市場份額拓展;

疫情發展趨勢可能對宏觀經濟持續復蘇趨勢帶來不確定性,進而對影響汽車產業鏈產生負面影響;

政策力度不及預期。

編輯/emily