回顧:2月4日《洗淨鉛華,科技再起》明確判斷科技是階段性主線。3月1日《全球劇震,A股將率先走出衝擊》強調外圍壓力下A股自身韌性。3月18日以來,連續發布多篇《底部區域》系列報告,強調「當前已是底部區域」、「價格比時間重要」。4月月報首推內需驅動的消費板塊。5月判斷科技再起。6月中期策略全市場唯一一家明確看好創業板並做出3000點判斷。11月報明確看好當前至明年一季度的跨年行情,且級別或大超預期。

展望:跨年行情繼續,建議積極參與

1、跨年行情已在開啟。10月底在行情震蕩調整、市場一片分歧迷茫中,我們在11月月報明確強調跨年行情即將開啟。此後市場全線上漲風險偏好回暖,月報重點推薦的新能源、家電、汽車、有色等行業板塊也均取得顯著的超額收益。

2、後續,繼續看好跨年行情,風格上相對均衡,各板塊均有機會,建議積極把握。當前支撐我們跨年行情判斷的邏輯仍然成立:

海外方面,拜登基本確認當選,以及RCEP正式簽署,有望提振市場風險偏好並進一步強化全球經濟復蘇預期。首先,拜登基本確認當選,已帶動美股市場大漲、全球風險偏好提升,對國內風險偏好也有拉動。與此同時,海外風險偏好回升之下,外資也在大幅回流,11月至今已流入超360億。其次,RCEP正式簽署,將為中國以及全球經濟復蘇和未來增長續添動能,並對跨境貿易、國內優勢製造業、中遊原材料等相關行業形成直接利好。此外,盡管近期美歐疫情反彈、封城重啟,再度引發市場對於全球經濟由復蘇重回衰退、各類資產劣化的擔憂。但我們一直強調,極度寬鬆的貨幣政策是今年海外市場最重要的支撐力量。後續,若經濟再度承壓,全球寬鬆將維持甚至強化,也對國內流動性環境也有支撐。

國內方面,當前經濟復蘇仍在持續。至少到明年一季度,經濟仍將延續復蘇但不會過熱,貨幣政策也將維持中性偏鬆而不會系統性收緊。5月以來,國內經濟持續復蘇。10月規上工業增速維持6.9%,較去年同期高2.2%;社消增速4.3%,較上月加快1%。其中,餐飲消費增速也終於由降轉增;社融增量1.42萬億元,較上年同期增5493億元,社融存量同比13.7%,繼續維持高增。往後看,至少到明年一季度,國內經濟仍將延續復蘇。但在內外部的不確定性之下,國內經濟仍面臨較大壓力。因此,央行貨幣政策基調在中長期內將維持中性偏鬆。

與此同時,「十四五」規劃將出,到明年3月正式稿發布前,政策預期升溫疊加業績空窗期,均將提振市場風險偏好。一方面,本次「十四五」極其重要,肩負著我國加速經濟轉型升級、打贏科技持久戰的歷史使命,另一方面,參考歷史經驗,五年規劃發布前後市場表現大多向好,並帶來短期的市場熱點和結構性機會。

因此,繼續看好當前至明年一季度的跨年行情,並且這波行情並非單邊行情。我們認為,在全球經濟共振復蘇,疊加外部不確定性消化、內部政策預期升溫帶來的風險偏好提升的多重合力之下,周期、消費、科技等板塊均有機會,市場有望共振向上,行情也將大超預期,建議積極參與。

投資策略:關注「十四五」規劃相關投資機會

——關注「十四五」政策預期較高的新能源、軍工、半導體等板塊。

——景氣角度:關注新能源、機械、家電、汽車、化工等板塊。

1.把握「十四五」規劃投資機會

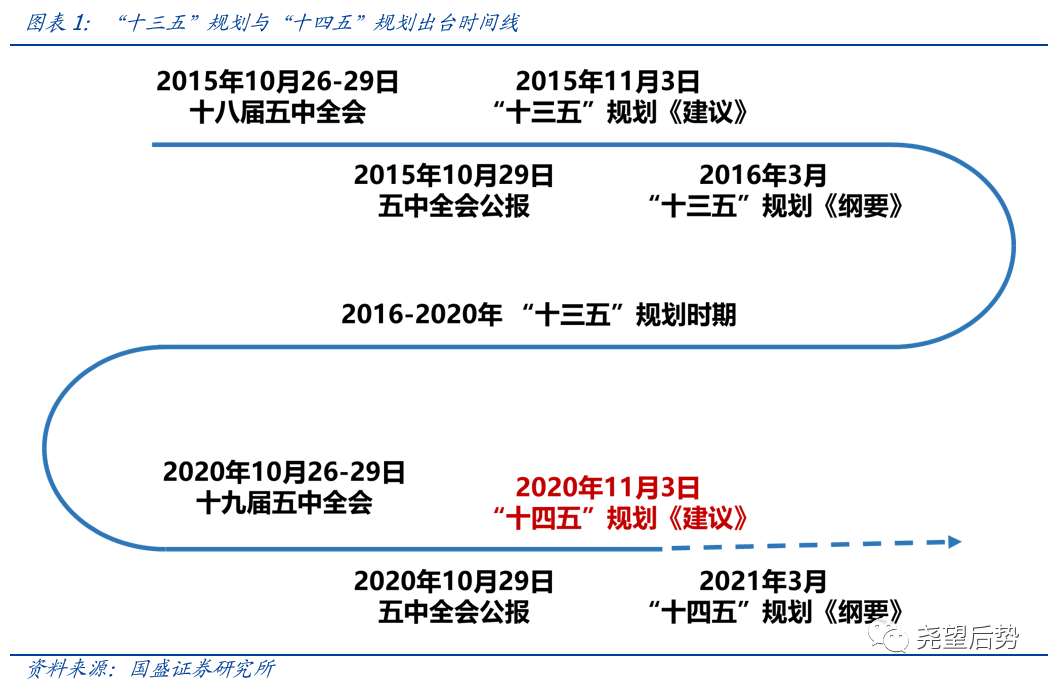

2020年11月3日,十九屆五中全會通過的《中共中央關於製定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》(後稱《建議》)發布。作為從全面建成小康社會向社會主義現代化國家邁進的第一個五年,「十四五」規劃是具有里程碑意義的重要規劃,其目標設定與發展戰略對於未來五年甚至十五年的經濟及產業發展具有舉足輕重的指導意義。

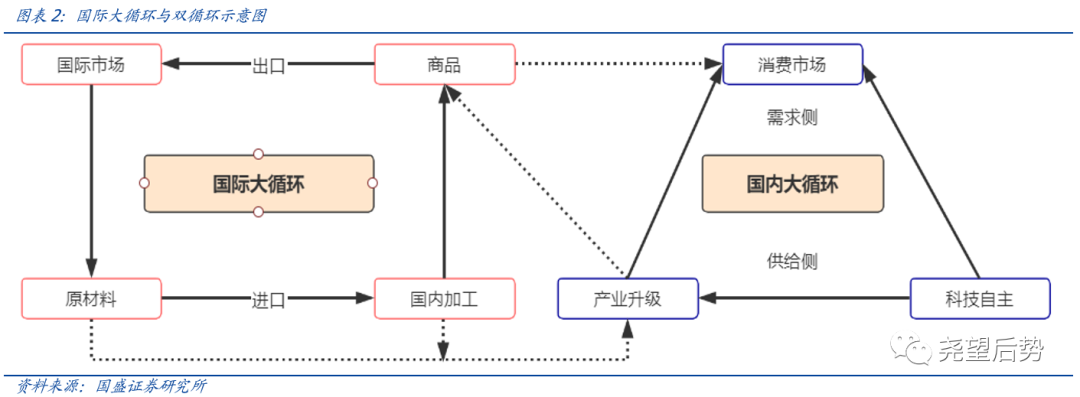

「十四五」規劃中最大的亮點莫過於正式確立「以國內大循環為主體、國內國際雙循環相互促進的新發展格局」。我們認為,科技自主、產業升級、促進消費將成為暢通雙循環的三台發動機。

科技自主自強是雙循環的源動力,「十四五」規劃將科技創新提升到前所未有的高度。「十四五」規劃十二項核心任務中,「堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐」居首,新提「科技自主自強」與「科技強國」。尤其是國際大循環受到威脅的情況下,實現自主可控,是構建完整的內循環鏈條的原始動力。換句話說,沒有科技自主自強,內循環的鏈條是缺失的、根基是不牢固的、質量是不高的。

產業升級是雙循環的加速器,「十四五」規劃對實體經濟和製造業的重視程度再度提升。「十四五」規劃強調「堅持把發展經濟著力點放在實體經濟上」、「推進產業基礎高級化、產業鏈現代化」、「保持製造業比重基本穩定」。我國產業鏈大而不強、部分環節薄弱或缺失,難以形成高質量內循環閉環。只有加快發展現代產業體系、推動經濟體系優化升級,才能既保障國內產業鏈供應鏈安全,以更好地對抗外來的戰略遏製,又提升國際產業鏈對我國的依存程度、加速產業升級雙循環,以建立製造強國、質量強國。

促進消費是雙循環的命脈,「十四五」規劃重點突出形成強大的國內市場。「十四五」規劃指出「加快培育完整內需體系」、「增強消費對經濟發展的基礎性作用」,「以創新驅動、高質量供給引領和創造新需求」。消費市場是內循環的基石,沒有消費需求,內循環就失去了活力。用創新、升級去提升供給質量,用優化收入分配去提升消費能力與意願,才能更好地發揮消費對於內部可循環的決定性作用。

根據新的目標和新的戰略,「十四五」確立十二大戰區布局,明確了科技創新、產業發展、國內市場、深化改革、鄉村振興、區域發展、文化建設、綠色發展、對外開放、社會建設、安全發展、國防建設等重點領域的思路和重點工作。

在「十四五」以國內大循環為主、國內國際雙循環新發展格局指導下,結合政策力度、行業前景、增長空間等,我們梳理出三大投資主線。

「科技強國」主線,包括三個主要領域。一為國產替代(半導體、高端醫療器械等),二為新基建(5G、物聯網、工業互聯網、雲計算、IDC等),三為產業升級(新能源汽車產業鏈、高端製造、新材料等);

「新型消費」主線,包括三個主要領域。一為新零售(化妝品、零食、電商等),二為服務消費(醫療服務、教育、養老等),三為免稅行業;

「平安中國」主線,兼顧傳統與非傳統安全。前者主要涉及國防軍工(導彈、無人作戰裝備、軍機、航空發動機、軍工電子器件等),後者包括能源安全(新能源、儲能等)等。

2.景氣角度,看好五大行業——新能源(風電&光伏&新能源車)

電力設備及新能源三季度業績繼續改善。從細分板塊來看,電源設備(包括風電、光伏、核電等)以及新能源動力系統(新能源汽車等)業績反彈力度較大。

風電在政策的驅動下陸上搶裝需求高增,前三季度風電新增裝機13.92GW,同比不斷改善,明年海上風電搶裝有望帶動行業景氣度繼續向上。

光伏前三季度國內實現新增並網裝機18.70GW,同比增長約17%,三季度以來國內光伏需求開始大幅回暖,四季度競價項目有望迎來裝機並網高峰。

新能源汽車在疫情緩和之後,兩大主要銷售地區中國和歐洲均出現需求拐點,國內新能源車9月單月銷量回升至13.8萬輛,同比增速達到72.5%,歐洲新能源車9月單月銷量回升至16.6萬輛,同比增速達到183.0%,後續有望維持高增長。

景氣角度,看好五大行業——機械

一季度受疫情影響,機械下遊需求大幅下滑,隨著疫情的緩解,國內經濟逐步修復,順周期板塊景氣向上——重卡和挖掘機銷量同比增速9月分別回升至80.2%和64.8%,工程機械未來需求有望延續;另外隨著製造業景氣的回升,企業自動化需求也大幅提升,工業機器人銷售增速持續上行,9月增速達到51.4%;另外,由於新能源板塊的高景氣度,光伏設備及鋰電設備將維持高速增長。整體來看,繼續看好機械設備板塊未來的業績增長。

景氣角度,看好五大行業——家電

從三季報來看,家電板塊業績持續改善,其中白色家電、黑色家電以及廚房電器的業績回升較多,特別是黑色家電業績已經兩期為正,小家電業績回升較小。家電出口占比較高,三季度隨著海外疫情的緩解,明顯改善家電板塊的出口,另外海外國家疫情的反復也導致部分訂單轉移到國內,從而有出口替代的利好;另一方面國內需求在地產竣工回暖之後也有改善,未來需求將保持平穩,整體來看,繼續看好家電板塊業績的修復。

景氣角度,看好五大行業——汽車

上半年受疫情影響,汽車板塊整體業績承壓,特別是海外疫情蔓延之後,海外整車廠的關停對國內零部件的出口進一步帶來衝擊。但隨著全球疫情的緩和,汽車整車景氣度明顯回暖,9月單月汽車產量同比和銷量同比分別回升至-6.1%和-6.9%,另外行業持續去庫存,當前已經到較低的水平;汽車零部件則受益於海外訂單的修復,整體出口明顯好轉,汽車行業周期性底部已現,後續繼續看好盈利的修復。

景氣角度,看好五大行業——化工

化工下遊產品眾多,廣泛應用於建築、電子、家電、農業、紙質包裝、汽車、醫療、能源、食品等各行各業,前期疫情的影響,大部分行業都存在需求上的衝擊,但疫情緩和之後,需求則大幅反彈。後續隨著國內經濟的修復,繼續看好產品格局好,具備成長性同時業績彈性大的細分板塊,包括聚氨酯(下遊需求修復以及裝置檢修密集期導致供給收縮,MDI持續上行)、化纖(國內紡服需求改善,對外出口訂單也增加,推動化纖價格反彈)以及鈦白粉(下遊需求修復以及及進口鈦礦供應收緊帶動價格回升)等。

編輯/gary