香港財經新聞股票分析:

香港財經新聞股票分析:

4月16日上午10點,國家統計局公佈了2021年一季度宏觀經濟報告,其中有非常多數據,最引人關注的,就是今年一季度我們的GDP同比增長了18.3%。

這個亮眼的數據,是建立在去年疫情暴發,中國經濟遭遇毀滅性打擊的背景下,一個強勁反彈。

這個18.3%,到底意味著什麼?

就在報告發布兩個小時後,吳曉波老師連線任澤平博士針對這些數據,進行了長達一個多小時的探討。

1、18.3%意味著什麼

吳曉波:2021年一季度GDP同比增長18.3%,這意味著什麼?

任澤平:看上去18.3%是很高的。其實我們計算一下,去年由於疫情,一季度增速是-6.8%,所以説它有一個基數原因。剔除掉這個原因,我們連續兩年平均增速是5.2%。

但它傳遞的一個信號是,從去年二季度復甦以來,到去年四季度,中國經濟已經回到正常的增長水平了。

第二個點是中國在這一次抗擊疫情和經濟復甦方面,真實地走在了全球前面。

第三個,就是這種經濟復甦對政策的影響和對股市的影響。

我們先來説對政策的影響。

從去年二季度經濟復甦以後,尤其是在今年去年四季度,我們經濟增速就回到6%以上了。這時候,我們的貨幣政策發生了調整,從原來的寬鬆到所謂的貨幣政策正常化。

這就是為什麼我在去年底講通脹預期,今年年初説流動性拐點。

更重要的是A股的市場風格發生了切換。

流動性拐點出來以後,整個市場從原來的高估值板塊切換到了週期品漲價受益品、低估值板塊和受益於全球貿易復甦的板塊,這跟之前我們所説的大的邏輯是一脈相承的。

但這裏還有一個問題值得注意。

現在中國和美國不在一個軌道上。在復甦方面,中國經濟領先於美國經濟三個季度,美國經濟實際上從今年年初才開始復甦。我們是處於貨幣政策正常化的過程當中,而美國因為剛開始復甦,所以它對貨幣政策寬鬆的訴求還是非常強烈的。

這就是為什麼我們的股市風格切換甚至有了一輪調整,但是美股還在創新高。背後的原因就是經濟復甦的週期不一樣,各自貨幣政策的鬆緊程度也不一樣。

總的來説,經濟復甦的成績還是非常靚麗的。我覺得這個數據客觀講還是對過去一年在各個抗疫戰線上做出貢獻的,我們的企業、包括我們醫學界人士的一次致敬。

圖片來源:視覺中國

吳曉波:你最早提出通脹預期和流動性拐點這兩個宏觀判斷,提出的時候還在學界內引起了很大的一個爭議。我想知道,你對去年這個通脹預期的判斷是建立在怎麼樣的一個數據模型上?

任澤平:這個框架基於的是所謂的經濟週期。

經濟週期一般分為四個階段:衰退、復甦、過熱、滯脹,然後再衰退、復甦、過熱、滯脹。

衰退實際上是從2019年的下半年到疫情暴發,就存在非常明顯的衰退。然後從二季度到四季度,它就復甦了。

但是到了去年四季度以後,經濟迴歸到了正常的水平,然後再演化下去,肯定就是我們進入到一個通脹和過熱的階段,大致在去年底到今年上半年,所以我們做出了這樣的一個判斷。

2、CPI已不能反映老百姓生活

吳曉波:我挑戰你一下。你提到通脹預期,但是我們從一季度的宏觀經濟數據中看到,3月份全國居民消費價格(CPI)同比上漲了0.4%,2月份下降了0.2%,環比下降0.5%。

但是,我們看到大宗商品價格,一些白電也就是冰箱空調洗衣機,過去一個季度裏面漲了10%左右;電影票去年是40塊錢一張,現在有的電影院漲到了80塊甚至100塊;牀墊價格跟去年比漲了5%~6%。

我很好奇,為什麼老百姓感知到了商品價格的上漲,但是在國家統計局這個數據告訴我們説全國居民消費價格同比上漲只有0.4%,為什麼會有那麼大的差異?

任澤平:這是一個好問題,為什麼CPI只有零點幾?

現在大家都普遍感覺,説事實上不可能只有這麼點。其實我們感覺到的,是除了豬肉沒有漲,其他都在漲。

吳曉波:今年一季度,豬肉產量增長31.9%,豬肉產量大規模增長,但豬肉價格下降了12.5%。

任澤平:我給大家簡單解釋一下,因為正好我們這一輪通脹和豬週期是錯位的。

2019年,我當時提出一句話,叫「拿掉豬以後都是通縮」。因為當時經濟不好,就豬價在漲,其他的都還好。

吳曉波:當時CPI大概達到百分之三點幾到四左右,然後你就提了這個觀點,把豬去掉以後,實際上CPI是到零點幾左右,甚至還是負增長的。

任澤平:是的,正好因為2020年,豬肉價格在下跌,因此今年是典型的「拿掉豬以後都是通脹」,你會發現除了豬肉不漲,其他都在漲。

大宗商品價格在漲、房價在漲、原油價格在漲,還有大家未來的裝修成本也會漲,因為最近鋼鐵和銅都在上漲。

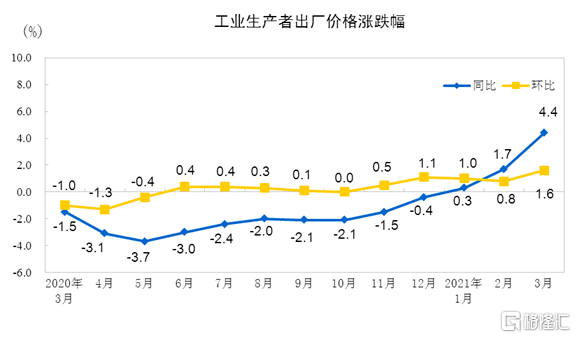

然後我們再來看PPI,就是我們工業品價格指數。工業品價格指數3月份是漲到了4.4%,3%是警戒線,它已經漲到了4.4%了。

吳曉波:4.4%漲得很厲害,3月份的同比上漲4.4%,比2月份擴大了2.7個百分點。你估計二季度的工業產品價格會怎麼樣?

任澤平:我估計二季度、三季度會繼續上漲。

吳曉波:所以不是個好消息。

任澤平:不是個好消息。二季度為什麼會繼續上漲?一個是經濟復甦的共振,全球、歐美、中國,包括日本。還有美國讓美元不負責任地流動性氾濫,它推出了一個3萬億美元的基建刺激計劃,要和中國在新基建領域進行競爭,但錢從哪裏來,肯定大部分通過超發貨幣。

説回剛才的話題,過去這幾年,豬肉對於CPI的影響太大了,但是比如説,比較有代表性的,住房價格指數沒有拉進來。

CPI叫居民消費品價格指數,就是居民支出的一籃子。在居民支出裏面,咱們坦率地講,吃豬肉能吃多少?但是如房租等其他的支出佔比是越來越高了。

所以CPI的指標越來越不能夠反映老百姓真實體驗到的通脹。因此要尊重客觀情況,把豬的權重稍微降一降,然後把居住類的、包括老百姓現在最新的消費籃子裏面權重比較大的提一提,這樣的話我們看經濟形勢也好,貨幣政策的調控也好,能夠看得更精準一點。

吳曉波:所有的宏觀經濟數據都是建立在模型基礎上的。那如果這個模型出了問題的話,你最終所有導出的數據都會出問題。

任澤平:曉波説得對。比如説我今年CPI只上漲了0.4%,如果按照標準,0.4%在中國屬於通縮,就不叫通脹了,那麼怎麼辦?肯定今年要通過發貨幣繼續刺激,而一旦貨幣刺激那麻煩了,再刺激那都上天了。

吳曉波:你今年年初提出流動性拐點,提出來的時候也是有很多的爭議,這個拐點又是怎麼被判斷出來的?

任澤平:既然我們在去年已經看到了所謂通脹預期要起來了,那麼從貨幣政策的角度,因為它要逆週期調節,那麼隨著經濟的復甦,隨著通脹起來以後,貨幣政策就不能再過度寬鬆了,否則會引發更嚴重的通脹,甚至經濟過熱等。

所以作為一個負責任的貨幣當局,它是有責任在今年初把貨幣政策正常化的,實際上,我們最後記錄到,連續兩個月M2、社融增速都是下來的。

3、人民幣穩定是國家對老百姓負責

吳曉波:我請教一個問題,在美國政府如今這麼大撒錢的情況下,我們中國的人民幣政策和貨幣政策會出現什麼樣的情況?

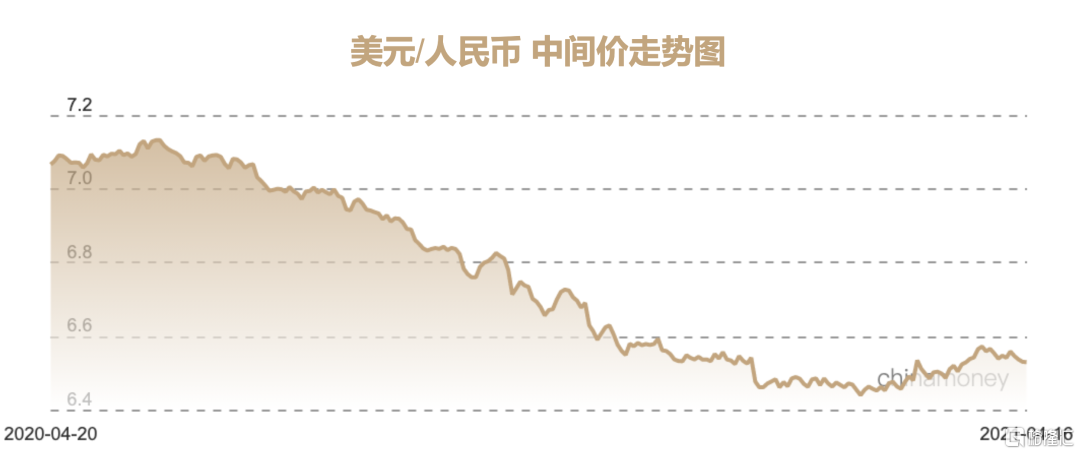

任澤平:一個就是人民幣升值。因為我們沒有超發貨幣,因此保持住了幣值的穩定。超發貨幣的一方,肯定貶值,印少的一方升值。

第二個,會有資金流入的趨勢。從去年以來,還有很多資金流入到我們國家。

吳曉波:去年中國的外資引入是第一次超過美國,成為全球第一大的外資引進國。

任澤平:道理很簡單,持有美元是一個貶值資產,持有人民幣是一個升值資產,所以説從資產配置的角度,讓很多投資者願意持有升值資產,就是人民幣。

加上中國去年疫情控製得好,所以説在全球都不能進行投資、恢復生產的情況下,只有中國具備這個條件。

還有一個我覺得很重要的一點就是國家、政府和國家的央行一定要對老百姓負責。

我們的貨幣政策正常化,按照貨幣當局講就是要保持幣值的穩定。幣值的穩定它在國際場合上是一種説法,但對內部來説,那不就是我們老百姓口袋裏的資產,現金流資產能夠不被貶值,對吧?能夠不被稀釋得過多。

像美國它過去這一年無上限地超發貨幣,除了稀釋了像中國、日本、中東、全世界的外匯儲備之外,其實也犧牲了自己老百姓的現金資產,是很不負責任的。這就是為什麼美國民粹主義、逆全球化、佔領華爾街運動,這些思潮會盛行。我認為它表面上是貨幣超發,實際上是貨幣超髮帶來的社會階層、社會財富差距的拉大,以及社會思潮的動盪。

4、房價會越來越分化

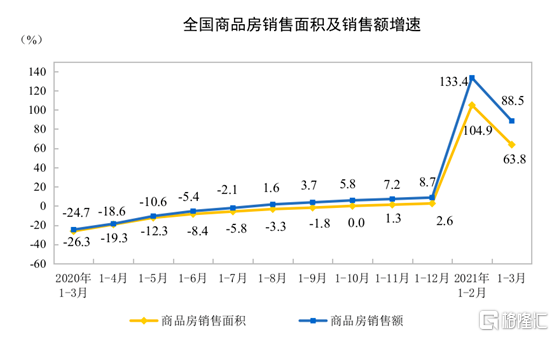

吳曉波:在剛剛公佈的一季度數據報告中,關於房地產有三個數據,我給大家先念一下。

房地產開發投資同比增長25.6%,全國商品房銷售面積同比增長63.8%,商品房的銷售額同比增長88.5%,就是銷售額增長最快,説明房價還在漲。

我近期還觀察到一個現象,現在大型城市的那些所謂豪宅或者酒店式公寓,最近漲得非常快。有一個數據,2020年全中國1000萬以上單價的房子一共是賣掉了3萬套,算一下大概四五千億,這3萬套中,北上廣深佔到2萬套,2萬套中的上海佔了1萬套。

那麼這就面臨一個問題,貨幣在不斷地超發,房地產的投資也在不斷地增加,你怎麼看房價?

任澤平:我覺得是這樣對於房地產還有房價,未來大家就記住一個詞叫「分化」。

大家知道,我是在房地產領域提出過一個分析框架,叫:「房地產,長期看人口,中期看土地,短期看金融」。

放在這樣的框架下來講來看當前以及未來中國的房地產市場,這些現象我覺得是不稀奇的。

其實城鎮化分為兩個階段,第一個是人口從農村到城市,一二三四五六線城市人口普漲,所以房價也是普漲。但是當城鎮化率在到達60%左右或者60%以上以後,那麼基本就處於一個分化的格局。

人口從低能級城市包括農村和三四線城市,往都市圈和城市羣流入。所以,不僅是過去這兩年,未來10年、20年,大家就會看到這種分化,這在美國、日本都發生過。

吳曉波:我記得在2013年、2014年當年做過一個調研,在江蘇地區,比如説無錫、蘇州、常州它的房價在漲,邊上有個地級市叫做鎮江,鎮江連續11年,人口是淨流出的,所以它的房價是停滯的。

因此,這個分化其實在六七年前就已經發生了,按剛才澤平老師講的,未來這種分化景象會越來越嚴重,年輕人會向超級城市或者一個大型城市圈聚集,然後大城市會產生一個巨大的虹吸現象。

一些城市如果它的產業經濟不健康,沒有很好的社會保障製度,沒有很好的創業氛圍,或者房價還處在一個比較高的情況下,那就會倒逼年輕人流出。

5、出口超預期是中國製造業的勝利

吳曉波:相對來講,人民幣處在一個被動升值的狀態,這個狀態其實是對出口不利的,但是我們看到一季度的數據:

一季度貨物進出口總額同比增長29.2%,出口商品同比增長38.7%,進口增長19.3%。

也就是我們的出口是進口的一倍,然後貿易順差7593億元。總的來説一季度的出口是超預期的,你怎麼看這個現象?

任澤平:因為在過去的一年,人民幣升值確實對我們出口是一個負面作用,但是我們還有很多的正面作用抵消了它的負面作用。

第一,在過去的長達一年的時間,世界上絕大部分的製造業大國都無法恢復正常生產,比如德國、美國,只有中國具備正常恢復生產的能力,所以實際上是中國在保障全球的供應。

第二,中國製造業的強大競爭力。這些年通過技術的迭代,包括我們通過機器替代勞工,包括各種降低成本,很好地保持了我們製造業強大的競爭力。

第三,我覺得跟曉波兄長期倡導的一個問題有關,新國貨的崛起。

吳曉波:我再補充兩點。第一點是去年疫情以後,中國是全球第一製造業大國,所以我們的供應鏈沒有斷,因為我們最早控製了疫情,中國的整個生產系統仍然在很完整地復甦。

去年4月份我開始跑中國的第一家汽車工廠,4月8日武漢還沒有開城,但是3月份的時候武漢的汽車工廠就已經開始復工了。到了6月份的時候,全中國所有的整車公司的產能都已經恢復到去年同期的80%。所以我覺得,供應鏈完整是中國給這一輪全球貿易和全球製造中的一個重大的一個福利。

第二點,就是你剛才講的新國貨問題。

去年我去調研,然後發現原來中國出口都是代工,就是都用人家的品牌,如今出口的中國大量商品,都有了自己的品牌。

今天在全中國有大概幾萬個獨立品牌的商品在全球做銷售。這些品牌,通過自己價廉物美的方式,實現了一次新的品牌性的突襲,這個是中國商品能夠出口超預期的一個最根本的原因:我們的競爭力,我們的渠道能力,我們的品牌打造能力,在這一輪的新冠疫情下都經受住了考驗。

6、把握股市風格的切換

吳曉波:怎麼看現在一季度股市的下跌,你對後市有什麼判斷?

任澤平:我主要講講市場的風格。

對於今年,如果説我們持續地在通脹預期和流動性拐點這樣一個大的趨勢上,那麼大家要留意的是,今年市場的風格還是會出現比較明顯的變化。

原來那些高估值的板塊,因為在利率上升的背景下,它可能還是承受壓力的,因為利率上升是殺估值的;但是因為通脹預期起來了,那麼對於週期品,對於漲價受益的,對受益於全球貿易復甦的,我認為應該是利好的。

至於什麼碳中和、碳達峯,那都是一些配合性的條件,都是一些催化劑,不改變大方向。

這是我對今年股市的看法:結構性的機會與結構性的風險並存。

吳曉波:那對一般的股民、一般的基民來説,應該怎麼辦呢?

任澤平:把握住市場風格的這種切換。就是你在挑選基金經理的時候,也要挑選那些比如説能夠很快地殺伐決斷,做出風格切換的人,或者説擅長做我剛才講的那幾個受益板塊的基金經理。

吳曉波:這裏我要提醒下大家,中國的股民有一個毛病叫做多動症:買股票每天去看,漲也慌跌也慌;好了,現在買基金了,基民也有多動症,他們專業能力明明是拜託給了那些基金經理,但是還是每天去看,去看基金漲了還是跌了。

我們有個數據,美國人買一個基金,它的調倉週期是16個月,中國的是兩個月,差8倍左右。

資本市場在趨於理性化、產業在趨於理性化,我們的投資理念也要趨於理性化。多動症是我們小時候讀小學的時候常犯的毛病,如果你讀大學了,還多動症,這不是很麻煩的一件事情嗎?

7、2021年接下來怎麼看

吳曉波:你對未來怎麼看?對我們的企業經營者、一般的新中產家庭來説,你有什麼建議?

任澤平:我有幾個判斷。

第一個從短期來説,有可能一季度是中國經濟的一個頂部,或者進入一個頂部區間,而二季度、三季度的增速有可能會逐步地放緩。

因為不可能都是18.3%,後面中國經濟逐步迴歸正常化,疫情這個基數效應將會逐漸消退。不過對這種放緩大家也不用過度擔憂,比如從百分之十八點幾未來降到10%、降到8%、降到6%很正常。

中國經濟未來潛在增長率就是5%~6%左右。

第二個判斷,就是中國的貨幣當局還是比較負責任的,相對而言其實也貨幣超發了,但是還好,所以人民幣資產還是相對比較保值的。

第三個,站在更長期的角度,包括像這次應對疫情,包括之前應對中美貿易摩擦,我覺得中國應對得還是比較好的。

因為它主要還是通過改革的方式來應對。尤其是中國這一輪增長的趨勢,或者説大家講的國運,確實還在上升的勢頭上。

所以,對於我們企業家,對我們老百姓,我覺得要對中國的經濟增長、中國的發展有信心。

因為誰也無法選擇戰線,而且本身我們陣營就很好,我們將有幸見證在未來10年中國超過美國成為世界第一大經濟體。

吳曉波:這邊講到了國運。我們在做經濟史研究中有一個數據,就是中國在農耕文明時期,很長一段時間裏是全球第一大經濟體,但是到了1828年的時候,中國的經濟總量被英國超越。

1828年到現在將近200年。今天中國的經濟總量是美國的70%,如果保持這樣的發展速度,中國經濟總量應該會在2028年或者2030年左右有機會超過美國,也就是整整200年後,這個國家將成為全球第一大經濟體。

所以我覺得我們每個人都是一個時代的兒子,都是一個時代的產物。然後對自己的信心,首先是來自對這個國家、對國民經濟的成長的一個信心。

如果你認為電梯已經開始下行了、已經不跑了,你跑得再快能跑得過電梯嗎?如果在中長期內我們看好國家經濟發展的話,那麼我們剩下來的問題是我們應該怎麼辦,我們有沒有一些建設性、理性的方式能夠在電梯裏面我站著不動,也能往前跑,或者是在電梯裏面我還抓緊地脫了鞋子往前跑,跑得比別人更快一點。

編輯/elisa