今日,全球最大公募基金公司之一先鋒領航舉辦線上媒體發布會,正式發布《2021年下半年經濟及市場展望》報告。會上,先鋒領航投資策略及研究部亞太區首席經濟學家、先鋒領航資本市場模型(VCMM)研究團隊全球主管王黔博士圍繞報告,向參會媒體介紹全球經濟運行狀況及主要市場投資回報展望,並圍繞相關話題展開了深入探討。

先鋒領航認為,目前全球經濟的前景仍將主要取決於疫情的發展;在不同國家、不同行業,經濟復蘇之路也將多有不同。對此,王黔博士表示:「受疫苗接種和財政支持的助推,全球經濟已實現快速反彈。隨著經濟活動逐漸重啟,許多國家選擇加大財政支持以刺激消費需求,進一步加速經濟增長。此外,我們預計今年通脹將呈現持續的溫和上升,在2023年之前不會廣泛出現央行短期利率初步上調。」

以下為先鋒領航《2021年下半年全球經濟及市場展望》報告全文:

時至年中,再看全球經濟增長復蘇勢頭

2021年雖已進入下半年,決定全球經濟發展走向的最重要因素仍是疫情的發展。去年年末,正如先鋒領航的經濟學家們在《2021年全球經濟及市場展望:黎明將至》中的預測,即使新冠病毒疫苗面世,經濟復蘇之路仍將因不同國家、不同行業而異。

上半年時間轉瞬即逝。新型變種毒株致使部分疫苗接種相對滯後的地區疫情復發,死亡病例繼續上升;全球疫情還遠未結束,特別是對於一些欠發達經濟體來說。但宏觀經濟指標表明,全球經濟已從這次現代歷史上絕無僅有的急劇衰退中反彈,且速度超出了大多數人的預期。先鋒領航也已經將上半年的反彈反映在了我們對全年GDP增長的預測調整之中。整體來看,此次年中預測與年初時基本一致,對經濟前景保持樂觀;但就部分地區,我們進行了一定的上調或下調。

先鋒領航投資策略團隊認為,無論是通過推進疫苗接種還是實施封鎖隔離(或兩舉並行),對疫情控製越成功的國家,其經濟往往也更有機會保持良好上升態勢。隨著經濟活動逐漸重啟,許多國家加大了財政支持以刺激消費需求;需求端的復蘇將加速經濟增長,同時也將進一步佐證我們對通貨膨脹和貨幣政策走向的判斷。一直以來,先鋒領航都專注於長期回報預期,因此我們對投資回報前景的修正依舊是基於我們對當前和未來宏觀經濟狀況及政策的判斷所得出的估值與風險預測。

疫苗接種率和財政支持正助推經濟復蘇

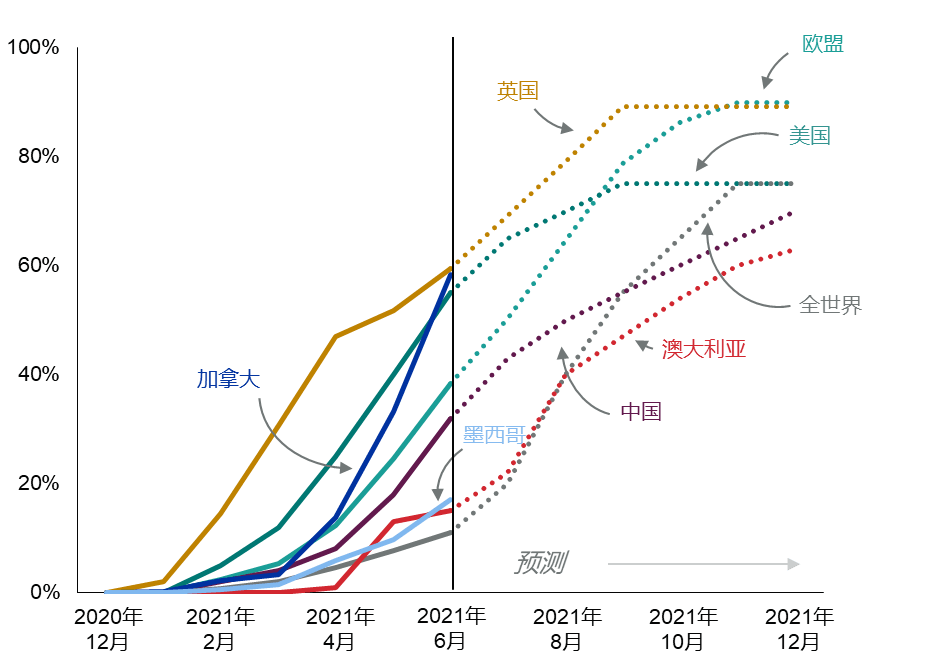

為有效抗擊疫情,世界各國普遍采取了空前果斷且堅決的措施,這些舉措也為經濟的強勁復蘇奠定了牢固基礎。當前,疫苗開發、測試和上市的速度遠超預期,我們預計到2021年底(如下圖),全球將有約75%的人口至少完成一劑疫苗接種,且全球大型經濟體將有望實現群體免疫。[1]此外,各國政府和央行的當機立斷、空前絕後的財政和貨幣支持也令人讚歎。

至少完成一劑疫苗接種的人口占比

注:形成群體免疫所需的接種水平因地區而異,具體取決於疫苗的效力。疫苗接種率越高的地區,通常經濟活動重啟範圍越大。

資料來源:先鋒領航預測,基於牛津大學Our World in Data以及澳大利亞聯邦政府的數據,截至2021年6月1日。預測不包含加拿大和墨西哥。

與此同時(如圖表顯示),不同國家和地區的疫苗接種率存在較大差異,各國政府在緩和疫情對經濟衝擊方面的成效也不一。在這兩大因素的共同作用下,今年下半年及後續的全球各地經濟復蘇趨勢將繼續處於不均衡狀態。

從我們的全年預測來看,GDP增長要回到疫情前水平仍任重道遠。

就美國而言,鑒於醫療保健的向好發展和財政的強有力支持推動了經濟增長,我們將美國全年GDP增長預測上調至了7%以上。當地疫苗接種進展在經歷了緩慢的起步階段之後開始加速推進,為面對面接觸行業的開放鋪平了道路。其它的一些政府計劃,包括增加失業救濟金和對低收入人群現金補貼,則有效支撐了消費端的持續增長。

歐元區方面,我們維持5%左右的全年增長預測不變。此前疫苗接種進程的斷斷續續,加之封鎖措施的反反復復,使得歐元區在年初時再次陷入衰退。不過鑒於支持性政策的出台、旅行限製的放寬以及消費距疫情前水平仍有10%的差距,我們認為歐元區經濟很可能會迎來大幅反彈。

英國方面,我們將全年增長預測下調至7%左右。英國經濟在2020年第四季度增勢驚人,隨之形成了2021年GDP水平更高的開局,同時也就意味著同比增長將面臨更多挑戰。盡管封鎖舉措一再延續,新型變種毒株不斷出現,但英國的疫苗接種一直處於領先,現已有約60%的人口至少接種了一劑疫苗。目前消費較疫情前水平約低15%,因此疫苗接種的進一步推進將有望促進該地區消費的大幅反彈。

中國方面,我們將全年增長預測下調至8.5-9%左右。中國的疫情已基本告一段落,GDP增長也已率先恢復至疫情前水平。但經濟復蘇結構不平衡,雖然上半年出口增速高企,但由於疫情局部反復以及居民可支配收入增速滯後經濟增速,消費和服務業復蘇力度不及預期,而投資在宏觀政策收緊的作用下仍有回落壓力。下半年,隨著政策轉向穩健中性和疫苗接種進程加快,出口保持穩健、消費穩步復蘇、基礎設施投資轉正,經濟增長有望企穩回升且更加均衡。

新興市場方面,我們將全年增長預測上調至6%以上。疫情的卷土重來,尤其是亞洲地區,拖累了新興市場今年上半年的經濟增長。但隨著疫苗接種工作的不斷推進,新興市場經濟增長有望加速。

經濟增長提速會對通貨膨脹和貨幣政策產生何種影響?

鑒於一系列因素的疊加,包括高於預期的全球經濟復蘇、力度空前的貨幣及財政刺激以及經濟活動重啟與供應逐漸恢復帶來的商品和服務需求升升,市場對通貨膨脹持續走高的擔憂與日俱增。雖然目前的疊加效果只是暫時的,但我們預計通脹將呈現出持續的溫和上升。

經濟形勢好轉、通脹輕微上升,反過來也引發了市場對貨幣政策走向的疑慮。部分央行業已放緩疫情初期推出的資產購買計劃,其它不少央行也開始考慮放緩日程。類似舉措,勢必將導致寬鬆貨幣政策逐步走下舞台。盡管如此,我們仍預計在2023年之前不會廣泛出現央行短期利率初步上調的情況。

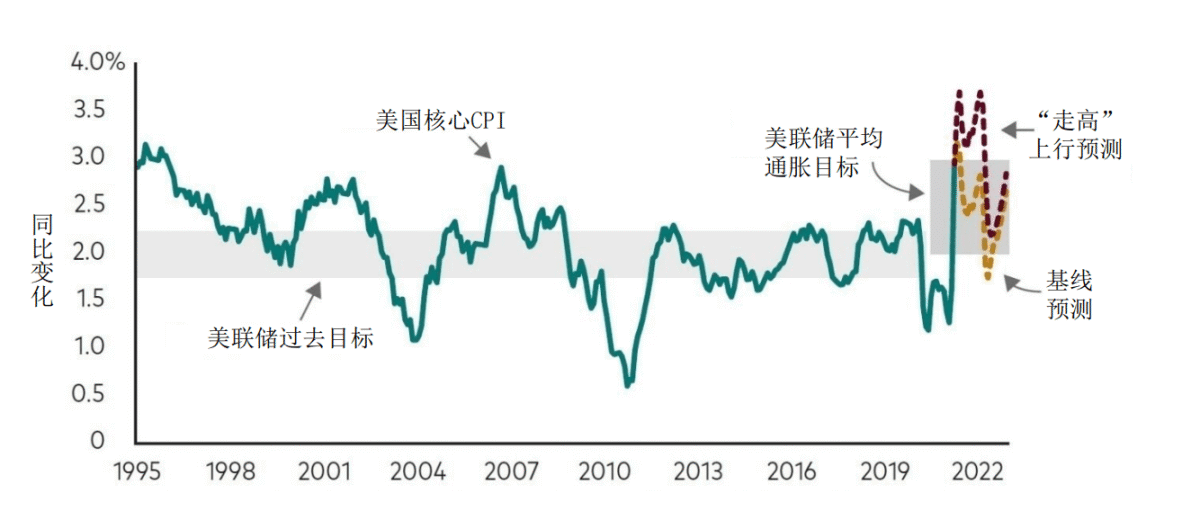

鑒於美國供需失衡現象的存在,該地區的通貨膨脹風險要高於其它國家。我們看到新車及二手車等市場的商品供應短缺和勞動力供應不足,部分行業仍需一段時間來消化急劇反彈的需求。在基線情景下(如下圖所示),核心通貨膨脹(剔除波動性加大的食品和能源價格)將在2021年下半年超過美聯儲2%的目標;這一增勢要到2022年才會有所放緩。

此外還有一個風險在於:高達2至3萬億美元的巨量財政支出(下圖中「走高」情景),可能會導致通脹在今年下半年和2022年均出現大幅超調。而且這種趨勢還可能會引發通脹心理,通脹預期與實際物價形成正反饋,進一步推高實際通脹。

通貨膨脹將在2021年持續上升但不至於失控

資料來源:先鋒領航,基於美國勞工統計局從1995年1月至2021年4月的數據。

美聯儲今年宣布采用「平均通脹目標」製,即將2%設為長期目標而非上限。也就是說,美聯儲將能夠容忍通脹在一段時間內超過2%。我們預計政策將在2021年後半年維持寬鬆,但美聯儲有可能會在下半年宣布放緩資產購買步伐。同時我們也預測,市場在2023年下半年之前不太可能會達到美聯儲加息標準——價格趨穩和充分就業。

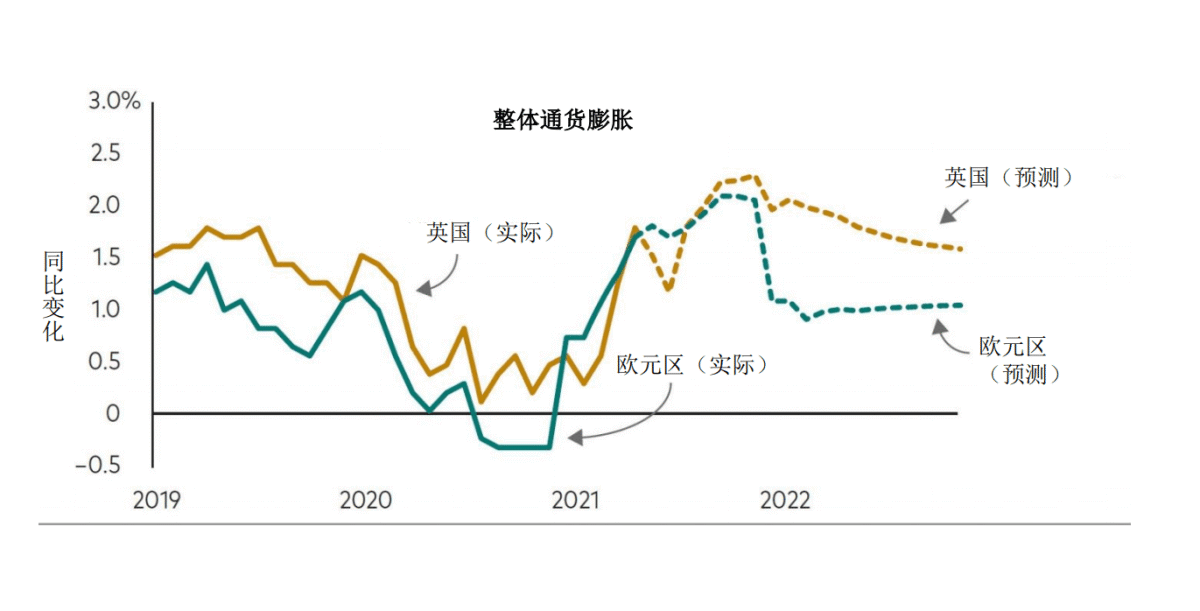

歐元區和英國的整體膨脹(如下圖所示)也可能會遵循類似路徑。歐元區的能源價格很可能會在2021年下半年將整體通脹率推高至2%以上,但物價壓力不大。我們預計核心通脹率到年底將上升至1%至1.5%,略高於我們年初的預期。即使歐洲經濟形勢有所改善,歐洲央行也很可能至少在2022年一整年保持利率不變,但近期則可能會暫緩資產購買。

而鑒於英國能源價格的上漲和經濟的逐漸走強,到2021年底英國的整體通脹率可能會高於2.5%。2021年的核心通脹率可能會朝著英格蘭銀行2%的目標靠攏,同我們在年初的觀點保持一致。盡管我們預計英格蘭銀行將在年底前暫緩隨後停止資產購買,但預計其在2023年前都不會提高政策利率。

歐元區和英國的整體通貨膨脹可能會在2022年逐漸放緩

資料來源:先鋒領航,基於英國國家統計局和歐盟統計局從2019年1月至2021年5月的數據。

就中國而言,我們仍預計中國2021年的核心通脹率約為1-1.5%,遠低於中國人民銀行3%的目標。在消費需求溫和復蘇的情況下,生產者價格的攀升對消費者端的傳導效應有限。近期降準顯示貨幣政策已轉向中性且更具靈活性,我們認為下半年央行將保持利率和匯率穩定,以支持經濟穩定復蘇。

就新興市場而言,通脹一直以來均普遍高於預期。目前亞洲部分地區的反通貨膨脹趨勢不再,而發達市場借貸成本上升的溢出效應,更是使得其它地區的通脹大幅超過了疫情前水平。雖然經濟增長仍有潛力,但通脹態勢和美國利率上升在一定程度限製了新興市場各國央行的寬鬆傾向,巴西、俄羅斯和土耳其最近的加息尤其可見一斑。

先鋒領航10年期回報預測

初始估值至關重要。全球股市今年延續了自疫情低點以來的反彈態勢,股市估值上升將壓縮未來潛在回報空間。事實上,我們目前一些發達市場的10年期年化名義回報預測比2020年底時低了近2個百分點。

而債券回報前景則有所改善。我們預計無論何種類型和久期的債券投資組合都有望實現接近當前收益率水平的回報;基於近期市場利率的上升,一些市場的10年期年化名義回報預測結果上漲了半個百分點,達到整整一個百分點。

我們的預測(以當地貨幣計價)是根據2021年5月31日的先鋒領航資本市場模型(VCMM)®的模擬結果,數據基於股票回報分布的中位數正負1個百分點區間,和債券回報分布的中位數正負0.5個百分點區間。

以下是先鋒領航截至目前對下列資產10年期年化名義回報的預測:

·美國股票:2.4%~4.4%;非美國股票:5.2%~7.2%。

·美國債券:1.4%~2.4%;非美國債券(美元對衝):1.3%~2.3%。

·歐元區股票:2.9%~4.9%;非歐元區股票:1.6%~3.6%。

·歐元區債券:–0.5%~0.5%;非歐元區債券(歐元對衝):–0.5%~0.5%。

·英國股票:4.9%~6.9%;非英國股票:2.8%~4.8%。

·英國債券:0.6%~1.6%;非英國債券(英鎊對衝):0.6%~1.6%。

·中國股票:5.1%~7.1%;非中國股票:3.6%~5.6%。

·中國債券:2.8%~3.8%。

注:先鋒領航資本市場模型(VCMM)得出的各類資產投資回報預測結果和其他相關信息均屬假設,並不代表實際投資結果,也不能保證未來投資結果。VCMM預測回報分布來自每個資產類別各10,000次模擬結果,數據截至2021年5月31日。模型預測結果可能隨每次使用和時間節點變化而變化。欲了解更多信息,請參見下面的重要信息。

即便債券資產的回報預測結果有所上升,事實上大多數市場的債券回報仍舊處於較低水平。正如我們一直強調的,債券在投資組合中的主要作用是通過分散化有效地降低投資組合的風險,而非產生高額回報。

請謹記,回報預測會隨著經濟和市場狀況的變化而變化,但預測的改變這並不意味著投資者就必須跟著改變既定的投資計劃。實際上,如果長期投資者的多元化投資計劃已經覆蓋了不同資產類別、行業和地區,並且也符合其投資目標和風險承受能力,那麽往往要做的就只是堅持到底即可獲得投資成功。

重要信息

所有的投資均涉及風險,包括可能損失本金。在市場出現下跌時,多元化投資並不能保證盈利或避免虧損。無法保證某種特定的資產配置或基金組合能夠滿足投資者的投資目標或提供既定的回報水平。

國際投資涉及額外風險,包括由於外幣貶值或由於特定國家或地區的不利發展而導致收益可能受損。新興市場發行人的股票和債券受國家和地區政治和經濟風險以及貨幣波動風險影響。這些風險在新興市場尤為凸顯。

債券基金面臨以下風險:發行人無法按時償付,而債券價格因利率上升或者對發行人償付能力的負面看法而下跌。

關於先鋒領航資本市場模型(VCMM)

VCMM預測的有關各種投資結果的可能性及其他信息均為假設,並不反映實際的投資結果,也不保證未來的回報。VCMM每次使用及不同時間使用的結果不同。

VCMM預測基於對歷史數據的統計學分析。未來回報率表現可能與VCMM得到的歷史模式不同。更為重要的是,VCMM可能低估了模型模擬期內沒有出現過的極端情景。

VCMM是一個由Vanguard投資策略集團開發和維護的專有金融模擬工具。該模型預測眾多資產類別未來回報率的分布。這些資產類別包括美國及全球股票市場,不同期限的美國國債和企業固定收入市場,國際固定收入市場,美國貨幣市場,商品,以及某些另類投資策略。VCMM的理論和經驗基礎為,各種資產類別的回報率體現了投資者對於承擔不同種類的系統風險(beta)所要求的補償。該模型的核心是對獲取的每月金融和經濟數據進行統計分析之後估算的風險因素與資產回報率之間的動態統計學關系。該模型使用一系列的估算公式,運用蒙特卡洛模擬方法來預測風險因素和資產類別的相互關聯,以及未來的不確定性和隨機性。該模型生成有關每一資產類別在不同時間段內的大量模擬結果。然後通過計算這些模擬結果的集中趨勢來獲取預測結果。該工具生成的結果在每次使用以及不同時間使用的結果不同。

VCMM的主要價值在與為潛在客戶的資產組合進行分析。VCMM資產類別預測——包括預計回報率分布,波動性和相關性——對於評估潛在負面風險,不同風回報率取舍至關重要。盡管任何一種回報率分布都有集中趨勢,Vanguard強調注重被考察資產的全部潛在結果,就像本文提供的數據,才是使用VCMM結果最為有效的方法。

VCMM通過生成大區間的潛在結果來代表預測的不確定性。請注意,VCMM並不在回報分布上強加「正態」,而是偏重資產類別回報率經驗分布中的肥尾和偏斜度。在結果的區間內,個體經驗可能很不一樣,代表潛在未來路徑的不同性質。實際上這是我們用分布框架來處理資產回報率前景的一個關鍵原因。

先鋒領航VCMM中使用的指數

我們假設的資產組合長期回報率基於截至2021年5月31日的市場指數數據。我們選擇這些基準以提供最為完整的歷史參考,遵循先鋒領航構建多元化資產組合的原則在全球配置資產。

資產類別及其代表性指數如下:

美國股票:MSCI美國廣泛市場指數

全球非美國股票:MSCI全球所有國家(除美國)指數

美國綜合債券:彭博巴克萊美國綜合債券指數

全球非美國債券:彭博巴克萊全球非美元綜合指數

歐元區股票: MSCI EMU指數(歐洲經濟與貨幣聯盟)

全球非歐元區股票: MSCI 全球所有國家(除EMU)指數

歐元區綜合債券: 彭博巴克萊歐元總債券指數

全球非歐元區債券: 彭博巴克萊全球非歐元綜合指數

英國股票: 1900年至1964年采用彭博巴克萊股票債券投資研究(Equity Gilt Study);1965年至1969年采用湯森路透Datastream英國市場指數;此後采用MSCI 英國指數

全球非英國股票: 1926年1月至1957年3月4日采用標準普爾90指數;1957年3月4日至1969年采用標準普爾500指數;1970年至1987年采用MSCI 全球(除英國)指數;此後采用MSCI 全球所有國家(除英國)指數

英國綜合債券: 彭博巴克萊英鎊綜合債券指數

全球非英國債券: 從1926年至1968年的標準普爾高級企業指數;從1969年至1972年花旗集團高級指數;從1973年至1975年雷曼兄弟美國長期信貸AA指數;從1976年至1990年彭博巴克萊美國綜合債券指數;從1990年至2001年彭博巴克萊全球綜合指數;此後的彭博巴克萊全球綜合(非英鎊)指數。

中國股票: MSCI 中國 A 股在岸指數

全球非中國股票: MSCI 全球所有國家(除中國)指數

中國綜合債券: 中國債券綜合指數

關於先鋒領航(The Vanguard Group, Inc.)

先鋒領航於1975年在美國成立。1976年,先鋒領航開創了指數投資的先河,為美國的個人投資者推出了首只指數基金。經過幾十年的發展,先鋒領航已成為全球最大的公募基金管理公司之一,業務範圍覆蓋澳大利亞、歐洲、亞洲及美洲。如今,先鋒領航全球資產管理規模達8萬億美元,為3000多萬名投資者提供418只低投資成本、高質量的基金產品以及資產管理方面的專業服務。[2]

關於先鋒領航投資管理(上海)有限公司

先鋒領航投資管理(上海)有限公司,是由資產管理規模達8萬億美元的全球最大公募基金公司——先鋒領航於2017年5月25日在上海自由貿易區設立的外商獨資企業。先鋒領航投資管理(上海)有限公司在中國開展客戶聯絡及服務、投資研究、投資者教育以及業務發展等商業活動。先鋒領航投資管理(上海)有限公司旨在把先鋒領航的使命帶到中國,即站在所有投資者的立場上,公平地對待每一位投資者,並且為投資者提供投資成功的最佳機會。有關先鋒領航投資管理(上海)有限公司的詳情,請瀏覽www.vanguard.com.cn。

[1]群體免疫是指因為接種疫苗的人數和通過感染獲得免疫的人數達到了一定閾值,有效阻斷了病毒的人際傳播的階段。

[2]來源:先鋒領航,截至2021年6月30日。

今日,全球最大公募基金公司之一先鋒領航舉辦線上媒體發佈會,正式發佈《2021年下半年經濟及市場展望》報告。會上,先鋒領航投資策略及研究部亞太區首席經濟學家、先鋒領航資本市場模型(VCMM)研究團隊全球主管王黔博士圍繞報告,向參會媒體介紹全球經濟運行狀況及主要市場投資回報展望,並圍繞相關話題展開了深入探討。

先鋒領航認為,目前全球經濟的前景仍將主要取決於疫情的發展;在不同國家、不同行業,經濟復甦之路也將多有不同。對此,王黔博士表示:「受疫苗接種和財政支持的助推,全球經濟已實現快速反彈。隨著經濟活動逐漸重啟,許多國家選擇加大財政支持以刺激消費需求,進一步加速經濟增長。此外,我們預計今年通脹將呈現持續的溫和上升,在2023年之前不會廣泛出現央行短期利率初步上調。」

以下為先鋒領航《2021年下半年全球經濟及市場展望》報告全文:

時至年中,再看全球經濟增長復甦勢頭

2021年雖已進入下半年,決定全球經濟發展走向的最重要因素仍是疫情的發展。去年年末,正如先鋒領航的經濟學家們在《2021年全球經濟及市場展望:黎明將至》中的預測,即使新冠病毒疫苗面世,經濟復甦之路仍將因不同國家、不同行業而異。

上半年時間轉瞬即逝。新型變種毒株致使部分疫苗接種相對滯後的地區疫情復發,死亡病例繼續上升;全球疫情還遠未結束,特別是對於一些欠發達經濟體來説。但宏觀經濟指標表明,全球經濟已從這次現代歷史上絕無僅有的急劇衰退中反彈,且速度超出了大多數人的預期。先鋒領航也已經將上半年的反彈反映在了我們對全年GDP增長的預測調整之中。整體來看,此次年中預測與年初時基本一致,對經濟前景保持樂觀;但就部分地區,我們進行了一定的上調或下調。

先鋒領航投資策略團隊認為,無論是通過推進疫苗接種還是實施封鎖隔離(或兩舉並行),對疫情控製越成功的國家,其經濟往往也更有機會保持良好上升態勢。隨著經濟活動逐漸重啟,許多國家加大了財政支持以刺激消費需求;需求端的復甦將加速經濟增長,同時也將進一步佐證我們對通貨膨脹和貨幣政策走向的判斷。一直以來,先鋒領航都專注於長期回報預期,因此我們對投資回報前景的修正依舊是基於我們對當前和未來宏觀經濟狀況及政策的判斷所得出的估值與風險預測。

疫苗接種率和財政支持正助推經濟復甦

為有效抗擊疫情,世界各國普遍採取了空前果斷且堅決的措施,這些舉措也為經濟的強勁復甦奠定了牢固基礎。當前,疫苗開發、測試和上市的速度遠超預期,我們預計到2021年底(如下圖),全球將有約75%的人口至少完成一劑疫苗接種,且全球大型經濟體將有望實現羣體免疫。[1]此外,各國政府和央行的當機立斷、空前絕後的財政和貨幣支持也令人讚歎。

至少完成一劑疫苗接種的人口占比

注:形成羣體免疫所需的接種水平因地區而異,具體取決於疫苗的效力。疫苗接種率越高的地區,通常經濟活動重啟範圍越大。

資料來源:先鋒領航預測,基於牛津大學Our World in Data以及澳大利亞聯邦政府的數據,截至2021年6月1日。預測不包含加拿大和墨西哥。

與此同時(如圖表顯示),不同國家和地區的疫苗接種率存在較大差異,各國政府在緩和疫情對經濟衝擊方面的成效也不一。在這兩大因素的共同作用下,今年下半年及後續的全球各地經濟復甦趨勢將繼續處於不均衡狀態。

從我們的全年預測來看,GDP增長要回到疫情前水平仍任重道遠。

就美國而言,鑑於醫療保健的向好發展和財政的強有力支持推動了經濟增長,我們將美國全年GDP增長預測上調至了7%以上。當地疫苗接種進展在經歷了緩慢的起步階段之後開始加速推進,為面對面接觸行業的開放鋪平了道路。其它的一些政府計劃,包括增加失業救濟金和對低收入人羣現金補貼,則有效支撐了消費端的持續增長。

歐元區方面,我們維持5%左右的全年增長預測不變。此前疫苗接種進程的斷斷續續,加之封鎖措施的反反覆覆,使得歐元區在年初時再次陷入衰退。不過鑑於支持性政策的出台、旅行限製的放寬以及消費距疫情前水平仍有10%的差距,我們認為歐元區經濟很可能會迎來大幅反彈。

英國方面,我們將全年增長預測下調至7%左右。英國經濟在2020年第四季度增勢驚人,隨之形成了2021年GDP水平更高的開局,同時也就意味著同比增長將面臨更多挑戰。儘管封鎖舉措一再延續,新型變種毒株不斷出現,但英國的疫苗接種一直處於領先,現已有約60%的人口至少接種了一劑疫苗。目前消費較疫情前水平約低15%,因此疫苗接種的進一步推進將有望促進該地區消費的大幅反彈。

中國方面,我們將全年增長預測下調至8.5-9%左右。中國的疫情已基本告一段落,GDP增長也已率先恢復至疫情前水平。但經濟復甦結構不平衡,雖然上半年出口增速高企,但由於疫情局部反覆以及居民可支配收入增速滯後經濟增速,消費和服務業復甦力度不及預期,而投資在宏觀政策收緊的作用下仍有回落壓力。下半年,隨著政策轉向穩健中性和疫苗接種進程加快,出口保持穩健、消費穩步復甦、基礎設施投資轉正,經濟增長有望企穩回升且更加均衡。

新興市場方面,我們將全年增長預測上調至6%以上。疫情的捲土重來,尤其是亞洲地區,拖累了新興市場今年上半年的經濟增長。但隨著疫苗接種工作的不斷推進,新興市場經濟增長有望加速。

經濟增長提速會對通貨膨脹和貨幣政策產生何種影響?

鑑於一系列因素的疊加,包括高於預期的全球經濟復甦、力度空前的貨幣及財政刺激以及經濟活動重啟與供應逐漸恢復帶來的商品和服務需求飆升,市場對通貨膨脹持續走高的擔憂與日俱增。雖然目前的疊加效果只是暫時的,但我們預計通脹將呈現出持續的溫和上升。

經濟形勢好轉、通脹輕微上升,反過來也引發了市場對貨幣政策走向的疑慮。部分央行業已放緩疫情初期推出的資產購買計劃,其它不少央行也開始考慮放緩日程。類似舉措,勢必將導致寬鬆貨幣政策逐步走下舞台。儘管如此,我們仍預計在2023年之前不會廣泛出現央行短期利率初步上調的情況。

鑑於美國供需失衡現象的存在,該地區的通貨膨脹風險要高於其它國家。我們看到新車及二手車等市場的商品供應短缺和勞動力供應不足,部分行業仍需一段時間來消化急劇反彈的需求。在基線情景下(如下圖所示),核心通貨膨脹(剔除波動性加大的食品和能源價格)將在2021年下半年超過美聯儲2%的目標;這一增勢要到2022年才會有所放緩。

此外還有一個風險在於:高達2至3萬億美元的巨量財政支出(下圖中「走高」情景),可能會導致通脹在今年下半年和2022年均出現大幅超調。而且這種趨勢還可能會引發通脹心理,通脹預期與實際物價形成正反饋,進一步推高實際通脹。

通貨膨脹將在2021年持續上升但不至於失控

資料來源:先鋒領航,基於美國勞工統計局從1995年1月至2021年4月的數據。

美聯儲今年宣佈採用「平均通脹目標」製,即將2%設為長期目標而非上限。也就是説,美聯儲將能夠容忍通脹在一段時間內超過2%。我們預計政策將在2021年後半年維持寬鬆,但美聯儲有可能會在下半年宣佈放緩資產購買步伐。同時我們也預測,市場在2023年下半年之前不太可能會達到美聯儲加息標準——價格趨穩和充分就業。

歐元區和英國的整體膨脹(如下圖所示)也可能會遵循類似路徑。歐元區的能源價格很可能會在2021年下半年將整體通脹率推高至2%以上,但物價壓力不大。我們預計核心通脹率到年底將上升至1%至1.5%,略高於我們年初的預期。即使歐洲經濟形勢有所改善,歐洲央行也很可能至少在2022年一整年保持利率不變,但近期則可能會暫緩資產購買。

而鑑於英國能源價格的上漲和經濟的逐漸走強,到2021年底英國的整體通脹率可能會高於2.5%。2021年的核心通脹率可能會朝著英格蘭銀行2%的目標靠攏,同我們在年初的觀點保持一致。儘管我們預計英格蘭銀行將在年底前暫緩隨後停止資產購買,但預計其在2023年前都不會提高政策利率。

歐元區和英國的整體通貨膨脹可能會在2022年逐漸放緩

資料來源:先鋒領航,基於英國國家統計局和歐盟統計局從2019年1月至2021年5月的數據。

就中國而言,我們仍預計中國2021年的核心通脹率約為1-1.5%,遠低於中國人民銀行3%的目標。在消費需求溫和復甦的情況下,生產者價格的攀升對消費者端的傳導效應有限。近期降準顯示貨幣政策已轉向中性且更具靈活性,我們認為下半年央行將保持利率和匯率穩定,以支持經濟穩定復甦。

就新興市場而言,通脹一直以來均普遍高於預期。目前亞洲部分地區的反通貨膨脹趨勢不再,而發達市場借貸成本上升的溢出效應,更是使得其它地區的通脹大幅超過了疫情前水平。雖然經濟增長仍有潛力,但通脹態勢和美國利率上升在一定程度限製了新興市場各國央行的寬鬆傾向,巴西、俄羅斯和土耳其最近的加息尤其可見一斑。

先鋒領航10年期回報預測

初始估值至關重要。全球股市今年延續了自疫情低點以來的反彈態勢,股市估值上升將壓縮未來潛在回報空間。事實上,我們目前一些發達市場的10年期年化名義回報預測比2020年底時低了近2個百分點。

而債券回報前景則有所改善。我們預計無論何種類型和久期的債券投資組合都有望實現接近當前收益率水平的回報;基於近期市場利率的上升,一些市場的10年期年化名義回報預測結果上漲了半個百分點,達到整整一個百分點。

我們的預測(以當地貨幣計價)是根據2021年5月31日的先鋒領航資本市場模型(VCMM)®的模擬結果,數據基於股票回報分佈的中位數正負1個百分點區間,和債券回報分佈的中位數正負0.5個百分點區間。

以下是先鋒領航截至目前對下列資產10年期年化名義回報的預測:

·美國股票:2.4%~4.4%;非美國股票:5.2%~7.2%。

·美國債券:1.4%~2.4%;非美國債券(美元對衝):1.3%~2.3%。

·歐元區股票:2.9%~4.9%;非歐元區股票:1.6%~3.6%。

·歐元區債券:–0.5%~0.5%;非歐元區債券(歐元對衝):–0.5%~0.5%。

·英國股票:4.9%~6.9%;非英國股票:2.8%~4.8%。

·英國債券:0.6%~1.6%;非英國債券(英鎊對衝):0.6%~1.6%。

·中國股票:5.1%~7.1%;非中國股票:3.6%~5.6%。

·中國債券:2.8%~3.8%。

注:先鋒領航資本市場模型(VCMM)得出的各類資產投資回報預測結果和其他相關信息均屬假設,並不代表實際投資結果,也不能保證未來投資結果。VCMM預測回報分佈來自每個資產類別各10,000次模擬結果,數據截至2021年5月31日。模型預測結果可能隨每次使用和時間節點變化而變化。欲瞭解更多信息,請參見下面的重要信息。

即便債券資產的回報預測結果有所上升,事實上大多數市場的債券回報仍舊處於較低水平。正如我們一直強調的,債券在投資組合中的主要作用是通過分散化有效地降低投資組合的風險,而非產生高額回報。

請謹記,回報預測會隨著經濟和市場狀況的變化而變化,但預測的改變這並不意味著投資者就必須跟著改變既定的投資計劃。實際上,如果長期投資者的多元化投資計劃已經覆蓋了不同資產類別、行業和地區,並且也符合其投資目標和風險承受能力,那麼往往要做的就只是堅持到底即可獲得投資成功。

重要信息

所有的投資均涉及風險,包括可能損失本金。在市場出現下跌時,多元化投資並不能保證盈利或避免虧損。無法保證某種特定的資產配置或基金組合能夠滿足投資者的投資目標或提供既定的回報水平。

國際投資涉及額外風險,包括由於外幣貶值或由於特定國家或地區的不利發展而導致收益可能受損。新興市場發行人的股票和債券受國家和地區政治和經濟風險以及貨幣波動風險影響。這些風險在新興市場尤為凸顯。

債券基金面臨以下風險:發行人無法按時償付,而債券價格因利率上升或者對發行人償付能力的負面看法而下跌。

關於先鋒領航資本市場模型(VCMM)

VCMM預測的有關各種投資結果的可能性及其他信息均為假設,並不反映實際的投資結果,也不保證未來的回報。VCMM每次使用及不同時間使用的結果不同。

VCMM預測基於對歷史數據的統計學分析。未來回報率表現可能與VCMM得到的歷史模式不同。更為重要的是,VCMM可能低估了模型模擬期內沒有出現過的極端情景。

VCMM是一個由Vanguard投資策略集團開發和維護的專有金融模擬工具。該模型預測眾多資產類別未來回報率的分佈。這些資產類別包括美國及全球股票市場,不同期限的美國國債和企業固定收入市場,國際固定收入市場,美國貨幣市場,商品,以及某些另類投資策略。VCMM的理論和經驗基礎為,各種資產類別的回報率體現了投資者對於承擔不同種類的系統風險(beta)所要求的補償。該模型的核心是對獲取的每月金融和經濟數據進行統計分析之後估算的風險因素與資產回報率之間的動態統計學關係。該模型使用一系列的估算公式,運用蒙特卡洛模擬方法來預測風險因素和資產類別的相互關聯,以及未來的不確定性和隨機性。該模型生成有關每一資產類別在不同時間段內的大量模擬結果。然後通過計算這些模擬結果的集中趨勢來獲取預測結果。該工具生成的結果在每次使用以及不同時間使用的結果不同。

VCMM的主要價值在與為潛在客戶的資產組合進行分析。VCMM資產類別預測——包括預計回報率分佈,波動性和相關性——對於評估潛在負面風險,不同風回報率取捨至關重要。儘管任何一種回報率分佈都有集中趨勢,Vanguard強調注重被考察資產的全部潛在結果,就像本文提供的數據,才是使用VCMM結果最為有效的方法。

VCMM通過生成大區間的潛在結果來代表預測的不確定性。請注意,VCMM並不在回報分佈上強加「正態」,而是偏重資產類別回報率經驗分佈中的肥尾和偏斜度。在結果的區間內,個體經驗可能很不一樣,代表潛在未來路徑的不同性質。實際上這是我們用分佈框架來處理資產回報率前景的一個關鍵原因。

先鋒領航VCMM中使用的指數

我們假設的資產組合長期回報率基於截至2021年5月31日的市場指數數據。我們選擇這些基準以提供最為完整的歷史參考,遵循先鋒領航構建多元化資產組合的原則在全球配置資產。

資產類別及其代表性指數如下:

美國股票:MSCI美國廣泛市場指數

全球非美國股票:MSCI全球所有國家(除美國)指數

美國綜合債券:彭博巴克萊美國綜合債券指數

全球非美國債券:彭博巴克萊全球非美元綜合指數

歐元區股票: MSCI EMU指數(歐洲經濟與貨幣聯盟)

全球非歐元區股票: MSCI 全球所有國家(除EMU)指數

歐元區綜合債券: 彭博巴克萊歐元總債券指數

全球非歐元區債券: 彭博巴克萊全球非歐元綜合指數

英國股票: 1900年至1964年採用彭博巴克萊股票債券投資研究(Equity Gilt Study);1965年至1969年採用湯森路透Datastream英國市場指數;此後採用MSCI 英國指數

全球非英國股票: 1926年1月至1957年3月4日採用標準普爾90指數;1957年3月4日至1969年採用標準普爾500指數;1970年至1987年採用MSCI 全球(除英國)指數;此後採用MSCI 全球所有國家(除英國)指數

英國綜合債券: 彭博巴克萊英鎊綜合債券指數

全球非英國債券: 從1926年至1968年的標準普爾高級企業指數;從1969年至1972年花旗集團高級指數;從1973年至1975年雷曼兄弟美國長期信貸AA指數;從1976年至1990年彭博巴克萊美國綜合債券指數;從1990年至2001年彭博巴克萊全球綜合指數;此後的彭博巴克萊全球綜合(非英鎊)指數。

中國股票: MSCI 中國 A 股在岸指數

全球非中國股票: MSCI 全球所有國家(除中國)指數

中國綜合債券: 中國債券綜合指數

關於先鋒領航(The Vanguard Group, Inc.)

先鋒領航於1975年在美國成立。1976年,先鋒領航開創了指數投資的先河,為美國的個人投資者推出了首隻指數基金。經過幾十年的發展,先鋒領航已成為全球最大的公募基金管理公司之一,業務範圍覆蓋澳大利亞、歐洲、亞洲及美洲。如今,先鋒領航全球資產管理規模達8萬億美元,為3000多萬名投資者提供418只低投資成本、高質量的基金產品以及資產管理方面的專業服務。[2]

關於先鋒領航投資管理(上海)有限公司

先鋒領航投資管理(上海)有限公司,是由資產管理規模達8萬億美元的全球最大公募基金公司——先鋒領航於2017年5月25日在上海自由貿易區設立的外商獨資企業。先鋒領航投資管理(上海)有限公司在中國開展客戶聯絡及服務、投資研究、投資者教育以及業務發展等商業活動。先鋒領航投資管理(上海)有限公司旨在把先鋒領航的使命帶到中國,即站在所有投資者的立場上,公平地對待每一位投資者,並且為投資者提供投資成功的最佳機會。有關先鋒領航投資管理(上海)有限公司的詳情,請瀏覽www.vanguard.com.cn。

[1]羣體免疫是指因為接種疫苗的人數和通過感染獲得免疫的人數達到了一定閾值,有效阻斷了病毒的人際傳播的階段。

[2]來源:先鋒領航,截至2021年6月30日。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。