香港財經新聞股票分析:

香港財經新聞股票分析:

今年2月以來,美國國債收益率持續走高,但近期這一趨勢已有緩解。於是市場上有不少聲音認為,美債收益率已經見頂,科技股的春天又要來了。

然而,高盛對此有不同看法,並且警告稱:「不要和美聯儲作對。」

高盛分析師David Kostin在周度報告中指出,今年以來,利率、通脹和稅收是主宰美股走勢的三大宏觀問題,其中利率是最為重要的影響因素。

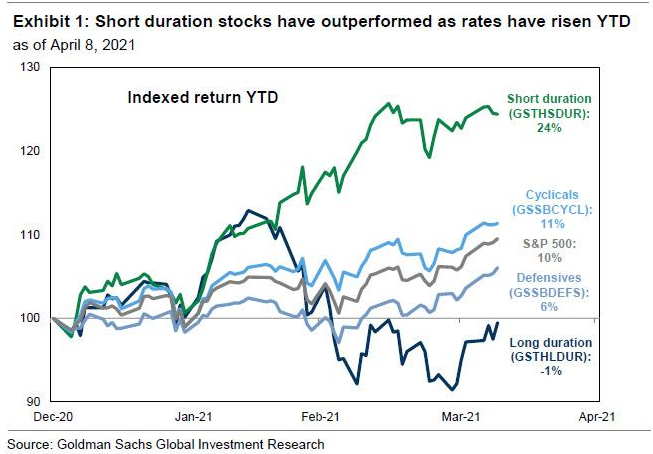

Kostin稱,在利率上升的環境下,無論是固定收益產品還是股票,短久期資產的表現都優於長久期資產。在高盛所有投資主題籃子中,押注久期是最好的多空交易,自2021年初以來的回報率為25%。

久期比較廣泛地應用於債券分析,而對股票而言,久期與PE、PB正相關。一般情況下,PE比較低的價值股為短久期,PE比較高的成長股為長久期。

如下圖所示,今年以來久期是阿爾法的主要貢獻者,短久期股票投資者組合年初至今上漲了24%,而長久期投資組合的回報率為-1%。

高盛認為這一趨勢將會持續下去:

按美聯儲的説法,將利率維持在近零水平至少到2024年,再加上實際利率和盈虧平衡通脹的持續上升,意味著收益率曲線會更陡峭。

與此同時,在對歷史上經濟過熱的預期中,高盛預測美國GDP增長將在本季度達到10.5%的峯值,名義利率可能會再上升15個基點至1.8%。因此,短久期股票應該會繼續跑贏大盤,這也意味著科技股將進一步走軟。

Kostin在報告中提到,一些客戶認為,美國國債收益率在3月底達到了1.75%,已經見頂,長久期成長型科技股現在將再次跑贏大盤。Kostin贈送了一句金融領域的「至理名言」給這些客戶,那就是「不要與美聯儲作對」:

央行想要通脹,那麼遲早就會發生。一年前,美聯儲為支持貨幣市場而進行了強力幹預,向企業和基金管理公司發出了一個明確的信號,表明它願意提供流動性。美聯儲在股市下方設立了一個底部,引發了80%的反彈,將標普500指數推高至歷史高點。

Kostin強調,美聯儲希望通脹上升,它拒絕了先發製人的緊縮政策,而是在平均通脹目標製下,希望隨著時間的推移,核心個人消費支出的平均通脹率達到2%。

據高盛經濟團隊預測,儘管通脹數據在未來幾個月可能會上升,在4月份達到2.3%的峯值,但這很可能是暫時性的,在2023年之前會持續低於2.0%。

美聯儲鮑威爾的最新表態,也印證了高盛的看法。

在接受哥倫比亞廣播公司「60分鐘」節目採訪中,鮑威爾對美國經濟表達了樂觀的看法,稱經濟正處於拐點,就業機會將加速增長。

即便如此,當被問及,美聯儲何時會開始對經濟「踩剎車」,鮑威爾回答道,直到勞動力市場基本完成復甦,實現充分就業,且通脹回到2%,並有望在一段時間內升至2%以上,我們才會考慮加息。

編輯/isaac