編輯/財經新聞Zoe

花旗:中概股遭拋售無關基本面,重申百度美股「買入」評級

花旗集團今日表示,在美國掛牌交易的中資科技公司股份遭遇拋售,與它們的基本面無關,並造成了一個更大的買入機會。

花旗分析師在報告中寫道:「雖然我們目前尚不能確定在近期這些中概科技股會不會觸發更大的拋售壓力,或者其他基金會不會為了降低風險而進行拋售,但是我們確實相信,沒有任何一只個股的下跌是與基本面相關的。」

這家券商重申對$百度(BIDU.US)$、$騰訊音樂(TME.US)$和$唯品會(VIPS.US)$的買入評級;並稱它們的股價遭遇「不幸的錯位」。

新加坡全球CIO公司CEO 加里•杜根(Gary Dugan)讚同花旗對中國科技股暴跌的看法。

他表示:「我們認為這次是技術性且十分誇張的拋售,因此是長期買入的機會。」

值得注意的是,花旗對百度美股的目標價為364美元。

騰訊音樂周一宣布了10億美元的股票回購計劃,該公司在過去三個交易日暴跌37%。花旗分析師在一份報告中寫道,百度擁有約27.8億美元的已發行股票回購計劃,可用於回購股票。

截至發稿,百度美股盤前轉漲逾1%,報210.83美元。

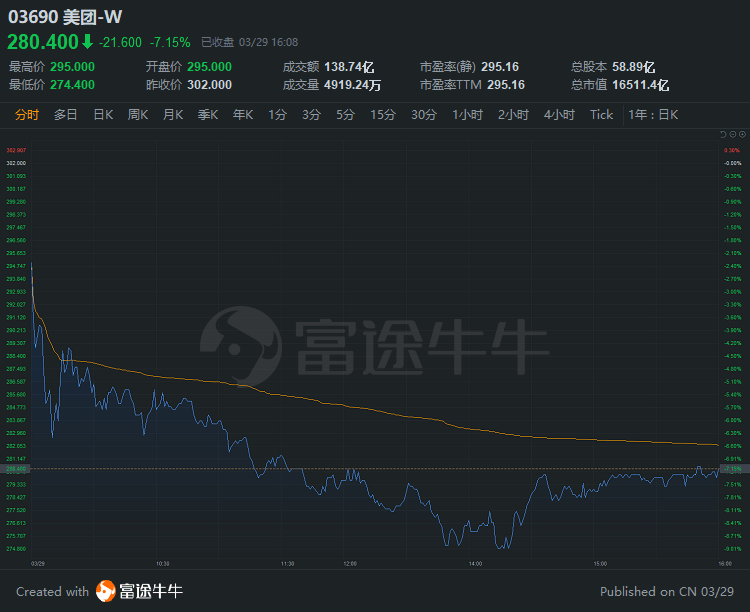

匯豐研究:美團核心業務表現仍然強勁

匯豐研究發表報告表示,$美團-W(03690.HK)$在社區團購新業務拖累下,預計公司今年度業績盈轉虧,且虧損時間預期有所延長,但單位成本將有改善;而美團核心業務表現仍然強勁,但關注來自電子商務和短視頻平台的競爭。

該行預計美團今年首季虧損將較去年第四季倍升,將其今年度非通用會計準則(non-GAAP)經營虧損由80億元人民幣擴大至150億元人民幣,且降明年non-GAAP經營利潤78%,目標價由550港元降至413港元,維持「買入」評級。

美團今日收跌超7%,報280.4港元,總市值1.6萬億港元。

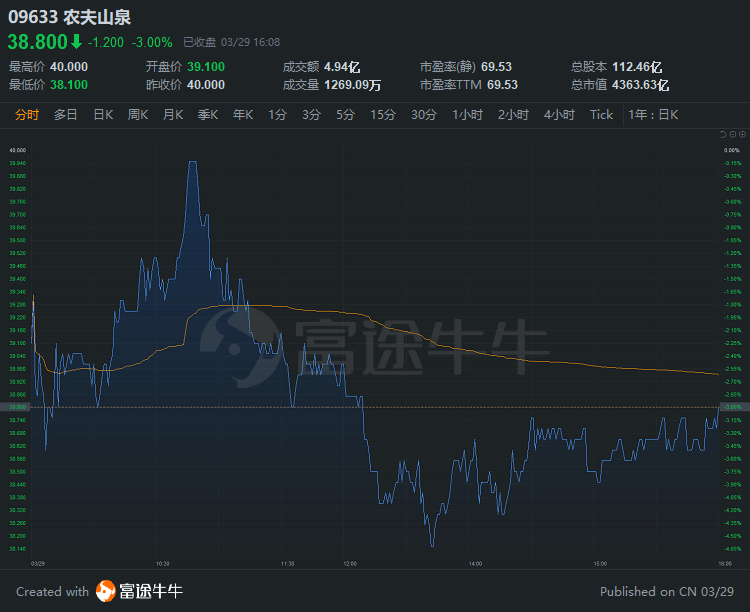

麥格理:預計農夫山泉經營利潤率上半年見頂

麥格理發布研究報告,將$農夫山泉(09633.HK)$評級由「跑贏大市」降至「跑輸大市」,目標價由27港元升至29.8港元。

報告中稱,公司去年收入同比跌4.8%,低於市場預期3%,純利則升6.6%,超過市場預期1.5%。該行欣賞管理層持續推出新產品及在飲品行業鞏固領導地位的努力,但盈利展望不足以合理化其高達明年預測市盈率48倍的估值。該行預計其盈利增長在低基數下將於今年上半年見頂,並將面對原材料成本增加壓力。

管理層稱,公司今年收入增長15%至20%,低於市場預期的24%,長期增長預計約中雙位數水平。此外,在加大推廣投資力度下,預計其經營利潤率上半年見頂,今明年逐步走低。

農夫山泉今日收跌3%,報38.8港元,總市值4363.63億港元。

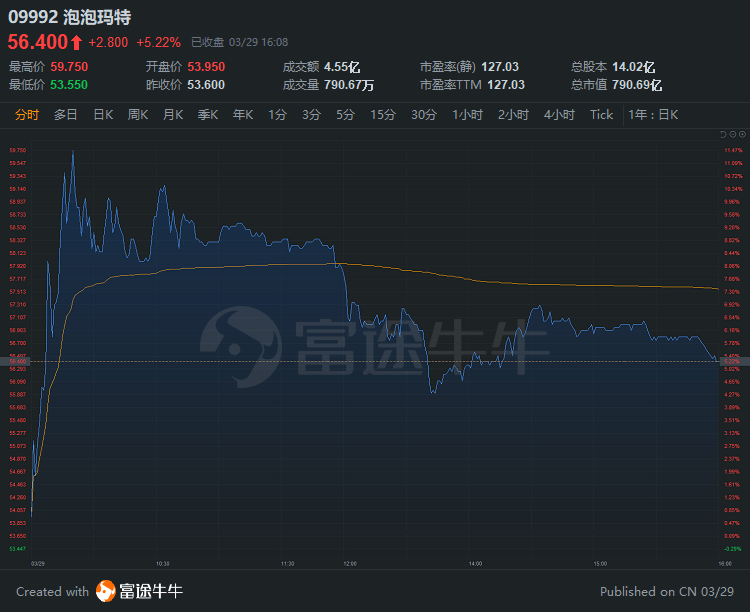

大摩:泡泡瑪特股價未來15天內將升

摩根士丹利發表技術分析報告,相信$泡泡瑪特(09992.HK)$股價未來15日內將升,發生機會率為70%至80%,目標價由75港元降至63港元,評級「與大市同步」。

該行表示,在泡泡瑪特股價過去一周下跌了21%後(對比同期國指為下跌3%),看到股價有兩個反彈催化劑,包括集團去年盈利表現較市場預期為佳,及管理層預期於第二季逐步解決供應上的限製。

該行指在上周沽售潮後,該行認為泡泡瑪特屬正面催化劑。該行喜好其銷售及盈利增長動力,以及長期知識產權發展,但認為市場需要公司提供更多驚喜因素,才可於現時市況下支持其較高估值水平。

泡泡瑪特今日收漲超5%,報56.4港元,總市值790.69億港元。

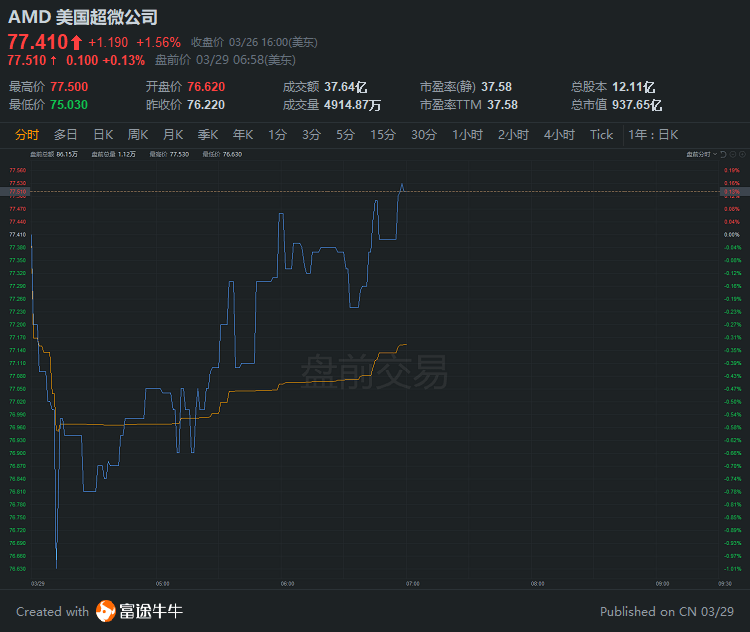

投行Northland:英特爾最新戰略或將成就AMD,重申後者「增持」評級

投行Northland分析師Gus Richard近日發表研報表示,重申$美國超微公司(AMD.US)$「增持」評級,目標價96美元。

據了解,近日,$英特爾(INTC.US)$公布了其IDM(集成設備製造商)2.0戰略,其中包括全新代工業務——英特爾代工服務(IFS),以及在美國亞利桑那州投資200億美元,新建兩座晶圓廠。這一消息普遍受到好評,同時,這也表明了這家苦苦掙紮的半導體公司並不打算放棄,任由競爭對手搶占其更多的市場份額。

然而,Gus Richard稱英特爾的最新舉措為「戰略失策」,並正中了其CPU競爭對手的下懷。

該分析師表示:「我們不認為台積電會在短期內將其在製造業的領先地位拱手相讓給英特爾,這家製造商在工藝方面的技術將繼續推動其產品的領先優勢。此外,英特爾向代工市場領域的擴張將使AMD成為台積電的優先考慮對象,英特爾或將成為競爭對手的針對對象。因此,我們預計AMD在市場份額的發展勢頭將持續下去。」

Richard還指出,台積電是「在量產和工藝技術方面無可爭議的領導者」,雖然英特爾表示將繼續在內部生產其芯片,但該公司也有表示計劃將其芯片製造外包給第三方代工廠——其中包括台積電。同時,該分析師認為,英特爾決定重新進入代工市場,並維持其領先的製造能力,這意味著台積電未來滿足英特爾的生產需求將再次成為其「第二選擇」。

相比之下,由於所有AMD和賽靈思(XLNX.US)(即將成為AMD的一部分)的尖端產品都是在台積電生產的,因此,這兩家公司在競爭中的勝利意味著其將為台積電帶來更多業務。

Richard認為:「這可能會使AMD更早地獲得技術和更好的產能配置,在可預見的未來鞏固公司在x86工藝技術的領先地位。」因此,該分析師重申了AMD「增持」評級,目標價96美元。

截至發稿,AMD盤前漲0.13%,報77.51美元。

編輯/財經新聞Zoe

花旗:中概股遭拋售無關基本面,重申百度美股「買入」評級

花旗集團今日表示,在美國掛牌交易的中資科技公司股份遭遇拋售,與它們的基本面無關,並造成了一個更大的買入機會。

花旗分析師在報告中寫道:「雖然我們目前尚不能確定在近期這些中概科技股會不會觸發更大的拋售壓力,或者其他基金會不會為了降低風險而進行拋售,但是我們確實相信,沒有任何一隻個股的下跌是與基本面相關的。」

這家券商重申對$百度(BIDU.US)$、$騰訊音樂(TME.US)$和$唯品會(VIPS.US)$的買入評級;並稱它們的股價遭遇「不幸的錯位」。

新加坡全球CIO公司CEO 加里•杜根(Gary Dugan)贊同花旗對中國科技股暴跌的看法。

他表示:「我們認為這次是技術性且十分誇張的拋售,因此是長期買入的機會。」

值得注意的是,花旗對百度美股的目標價為364美元。

騰訊音樂週一宣佈了10億美元的股票回購計劃,該公司在過去三個交易日暴跌37%。花旗分析師在一份報告中寫道,百度擁有約27.8億美元的已發行股票回購計劃,可用於回購股票。

截至發稿,百度美股盤前轉漲逾1%,報210.83美元。

滙豐研究:美團核心業務表現仍然強勁

滙豐研究發表報告表示,$美團-W(03690.HK)$在社區團購新業務拖累下,預計公司今年度業績盈轉虧,且虧損時間預期有所延長,但單位成本將有改善;而美團核心業務表現仍然強勁,但關注來自電子商務和短視頻平臺的競爭。

該行預計美團今年首季虧損將較去年第四季倍升,將其今年度非通用會計準則(non-GAAP)經營虧損由80億元人民幣擴大至150億元人民幣,且降明年non-GAAP經營利潤78%,目標價由550港元降至413港元,維持「買入」評級。

美團今日收跌超7%,報280.4港元,總市值1.6萬億港元。

麥格理:預計農夫山泉經營利潤率上半年見頂

麥格理髮布研究報告,將$農夫山泉(09633.HK)$評級由「跑贏大市」降至「跑輸大市」,目標價由27港元升至29.8港元。

報告中稱,公司去年收入同比跌4.8%,低於市場預期3%,純利則升6.6%,超過市場預期1.5%。該行欣賞管理層持續推出新產品及在飲品行業鞏固領導地位的努力,但盈利展望不足以合理化其高達明年預測市盈率48倍的估值。該行預計其盈利增長在低基數下將於今年上半年見頂,並將面對原材料成本增加壓力。

管理層稱,公司今年收入增長15%至20%,低於市場預期的24%,長期增長預計約中雙位數水平。此外,在加大推廣投資力度下,預計其經營利潤率上半年見頂,今明年逐步走低。

農夫山泉今日收跌3%,報38.8港元,總市值4363.63億港元。

大摩:泡泡瑪特股價未來15天內將升

摩根士丹利發表技術分析報告,相信$泡泡瑪特(09992.HK)$股價未來15日內將升,發生機會率為70%至80%,目標價由75港元降至63港元,評級「與大市同步」。

該行表示,在泡泡瑪特股價過去一週下跌了21%後(對比同期國指為下跌3%),看到股價有兩個反彈催化劑,包括集團去年盈利表現較市場預期為佳,及管理層預期於第二季逐步解決供應上的限製。

該行指在上週沽售潮後,該行認為泡泡瑪特屬正面催化劑。該行喜好其銷售及盈利增長動力,以及長期知識產權發展,但認為市場需要公司提供更多驚喜因素,才可於現時市況下支持其較高估值水平。

泡泡瑪特今日收漲超5%,報56.4港元,總市值790.69億港元。

投行Northland:英特爾最新戰略或將成就AMD,重申後者「增持」評級

投行Northland分析師Gus Richard近日發表研報表示,重申$美國超微公司(AMD.US)$「增持」評級,目標價96美元。

據瞭解,近日,$英特爾(INTC.US)$公佈了其IDM(集成設備製造商)2.0戰略,其中包括全新代工業務——英特爾代工服務(IFS),以及在美國亞利桑那州投資200億美元,新建兩座晶圓廠。這一消息普遍受到好評,同時,這也表明瞭這家苦苦掙紮的半導體公司並不打算放棄,任由競爭對手搶佔其更多的市場份額。

然而,Gus Richard稱英特爾的最新舉措為「戰略失策」,並正中了其CPU競爭對手的下懷。

該分析師表示:「我們不認為臺積電會在短期內將其在製造業的領先地位拱手相讓給英特爾,這家製造商在工藝方面的技術將繼續推動其產品的領先優勢。此外,英特爾向代工市場領域的擴張將使AMD成為臺積電的優先考慮對象,英特爾或將成為競爭對手的針對對象。因此,我們預計AMD在市場份額的發展勢頭將持續下去。」

Richard還指出,臺積電是「在量產和工藝技術方面無可爭議的領導者」,雖然英特爾表示將繼續在內部生產其芯片,但該公司也有表示計劃將其芯片製造外包給第三方代工廠——其中包括臺積電。同時,該分析師認為,英特爾決定重新進入代工市場,並維持其領先的製造能力,這意味著臺積電未來滿足英特爾的生產需求將再次成為其「第二選擇」。

相比之下,由於所有AMD和賽靈思(XLNX.US)(即將成為AMD的一部分)的尖端產品都是在臺積電生產的,因此,這兩家公司在競爭中的勝利意味著其將為臺積電帶來更多業務。

Richard認為:「這可能會使AMD更早地獲得技術和更好的產能配置,在可預見的未來鞏固公司在x86工藝技術的領先地位。」因此,該分析師重申了AMD「增持」評級,目標價96美元。

截至發稿,AMD盤前漲0.13%,報77.51美元。

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。