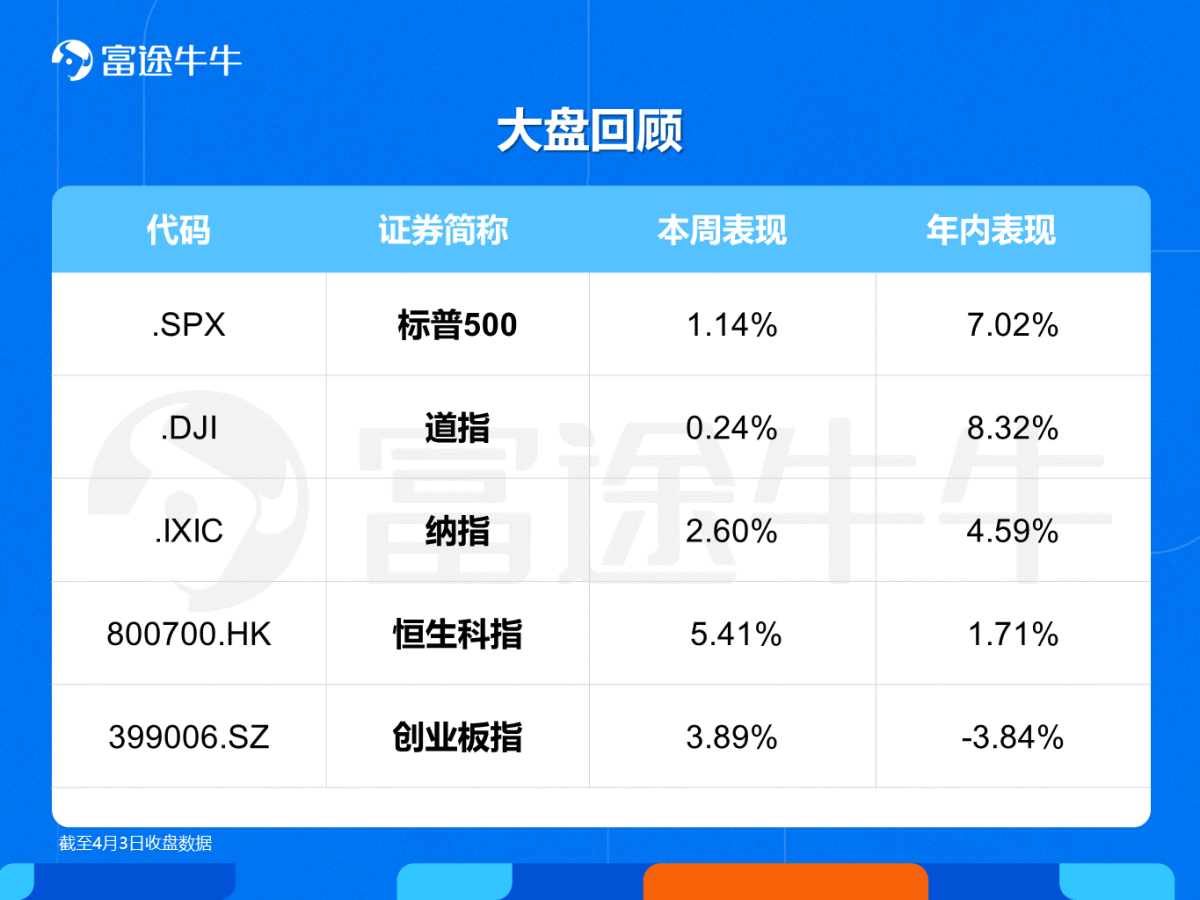

本周大盤回顧

本周美股三大指數總體呈現上漲趨勢,道指和標普500指數周五收盤再創新高,納指漲幅較上周進一步擴大。

$標普500指數(.SPX.US)$上漲1.14%;

$道瓊斯指數(.DJI.US)$0.24%;

而全球科技風向標$納斯達克綜合指數(.IXIC.US)$上漲2.60%;

$恒生科技指數(800700.HK)$上漲5.41%;

$創業板指(399006.SZ)$上漲3.89%。

熱點資訊

美國對衝基金爆倉或導致全球銀行業損失逾60億美元

亞洲對衝基金經理Bill Hwang旗下基金Archegos上周五爆倉,單日損失超過100億美元,相當於其淨資產的2/3。這意味著Bill Hwang可能創下人類史上單個投資者單日虧損的最高記錄。路透報道稱,隨著這一事件持續發酵,預計全球銀行業可能因此損失逾60億美元。分析人士指出,這一事件可能導致金融機構削減向基金及其他投資者提供的融資額度,推動資本市場去槓桿化,進而加劇市場波動。

富時羅素10月29日起將中國國債納入WGBI指數,權重設在5.25%

富時羅素周一在美國收市後發表公告稱,將自10月29日起將中國國債納入旗艦產品富時世界國債指數(WGBI)。權重設為5.25%,分36個月逐步納入。此前美銀美林與渣打均預測中國國債將獲得5.2%的權重。

美債收益率自2020年1月以來首次突破1.778%

美債10年收益率日內漲幅最新為1.05%,報1.721%, 稍早前自2020年1月以來首次突破1.778%。中金公司研報指出,伴隨美國經濟復蘇深化和財政衝擊,美債利率未來幾個季度大概率仍將保持陡峭化上行,判斷美債利率將於明年2、3季度達到階段性高點2.5~2.7%,之後的走勢很大程度上取決於美國未來財政擴張的力度。

美國總統拜登公布一項2萬億美元的基礎設施計劃

該計劃為期8年,旨在重建美國老化的基礎設施,推動電動汽車和清潔能源,創造就業機會。計劃包括四個大項:一是投資交通基礎設施和建立能夠抵禦天氣災害的「彈性基礎設施」;二是改造和建造200多萬套經濟適用房和商業地產,更換全國所有鉛管和服務電纜,投資通用寬帶;三是改善護理經濟,幫助老年人和殘疾人獲得負擔得起的醫療護理,並擴大護理人員隊伍。投資氣候研究與製造業;四是提高企業稅,以支付8年的支出計劃。拜登提議將公司稅率提高到28%,並把對跨國公司征稅的最低稅率提高到21%。

標普500指數首次突破4000點大關,科技股領漲

美國總統拜登提出基建計劃後,美國股市繼續穩步上漲,此前美國股指期貨小幅走高。基建計劃包括在道路橋梁、綠色能源和供水系統升級方面給予撥款。盡管計劃的細節已經公布,但科技股的表現仍強於工業和建築類股,這可能表明市場已經消化了這方面的消息。美國加大刺激力度的前景令人們對全球經濟復蘇感到更加樂觀。

全球股市總市值達106萬億美元,創歷史新高

截至3月底,全球股票總市值達到約106萬億美元,創歷史新高。過去一年全球股市總市值增長約6成,達到大幅超過全球GDP的水平,顯現出過熱跡象。據統計顯示,全球股票總市值為106萬億美元。其中,美國股市增加70%,至45萬億美元左右。

芯片產能緊缺勢頭愈演愈烈,多家芯片產業鏈大廠紛紛上調產品價格,最高漲幅達20%

國內芯片代工龍頭廠中芯國際4月1日起全線漲價,已上線的訂單維持原價格,已下單而未上線的訂單按新價格執行。多家機構研判缺芯狀況或還將持續一年以上,國內半導體行業格局或將迎來重構。

深交所主板與中小板合並4月6日正式實施

截至3月31日,深市主板有468家上市公司,總市值為9.66萬億元;中小板有1004家上市公司,總市值為13.15萬億元;兩板總市值為22.81萬億元。市場人士稱,這並不意味著全面注冊製很快實施以及市場短期加速擴容,合並後股票估值不會有大變化。

大行看市

小摩:債券收益率走高不是股市的製約因素

摩根大通在報告中寫道,只要收益率上升的理由正當,經濟走強且通脹前景上升,那麽股市應當可以經受住其波動,且股市與債券收益率的正相關關系料不會被打破。股市的風險更多地來自於債券收益率的下降,而非上升。小摩仍然預計6個月後債券收益率將高於目前的水平,因為與通脹展望和經濟活動之間仍然存在較大缺口。

中信:基本面和息差優勢+美元升值=資金流向美國

中信認為,由於拜登更傾向於通過加稅來填補基建資金的缺口,稅收的提高也會對衝掉部分財政支出的刺激效應。此外,「老齡化+科技革命+儲蓄率上升」,意味著中長期美國經濟仍會回到「低通脹+低利率」的環境。考慮到基本面優勢以及逐步擴大的息差,發達國家資金流向美國的趨勢預計將延續。

但新興市場整體預計將受益於全球經濟復蘇,中國已提前采用緊平衡的貨幣政策防範資金外流和輸入性通脹的風險。即便美債收益率繼續上行也料不會導致資金大規模流出中國債券市場。對於股市,海外資金的流入與匯率的相關性更強,而非中美息差的變化。

易方達:中長期相對看好港股的投資機會

受益於全球經濟復蘇,港股的盈利將持續改善。今年海外流動性在疫苗帶來群體免疫前會維持寬鬆,流動性寬鬆確定性較高,疊加南下資金持續流入,港股將有望獲得全球資金的支撐。此外,中概股回歸及新經濟公司在港股上市,港股優質上市公司持續增加,有利於系統性提升港股的估值水平。因此,中長期相對看好港股的投資機會。

機構配置觀點

貝萊德:仍看好科技股

理論上,收益率上升會減少企業長期現金流的現值,不利於高增長預期的科技股,但也不能因此得出10年期國債收益率上升對科技板塊不利的結論,而忽略關鍵因素,即推動收益率上升的原因。收益率曲線全面大幅上升(反映出美聯儲預期的利率上升)有可能影響股市估值。然而,近期的收益率上行是由期限溢價(投資者為承擔利率風險要求高於預期現金利率政策的額外收益)上升所帶動。

貝萊德認為,「期限溢價恐慌」主要反映了由於當前政府債券和通脹對投資組合構成了較大風險,投資者要求獲得更高的回報。因此,股票比債券更具吸引力,從多資產配置角度來看,未來再拋售科技板塊可能帶來投資機會。我們認為,如果債券收益率回落至特定區間,有望利好超出盈利預期的科技公司。

值得一提的是,科技板塊比較多元:增長最快但利潤最少的公司其股票估值受利率影響最大。在經濟加速重啟過程中,市場出現行業輪動,投資者轉投周期性行業,這樣可能在短期內對一些「在家工作」和其他與疫情相關趨勢的科技公司帶來挑戰,而半導體等偏周期性科技行業則有望受惠。

嘉實:美債利率上升或無礙股市續漲

全球宏觀方面,新冠疫情正淡出視野,寬鬆的貨幣政策和積極的財政政策都還將為經濟增長增添動能,拜登政府新一輪以綠色基建、教育、醫療為核心的4萬億美元財政計劃或將在下半年推出。通脹在未來一兩個季度可能會變得非常明顯,因需求端的強勁疊加供給端的抑製,美元霸權貨幣的時代可能迎來終結的序章,但短期而言,美元升值的動能還在。

全球股市方面,股票市場在疫情前後經歷了從「悲觀」到「希望」再到「增長」的過程,當前階段,預計盈利增長能夠擊敗估值收縮,利率上行應不會抑製股市的上揚,股市在今年大概率還是有大一位數的漲幅空間。風格方面,預計短期內價值股的逆襲還將持續,但從長期看,低增長、低利率環境下成長股的黃金時代還會在長時間維度內存在,調整是布局良機。

全球債市方面,美聯儲點陣圖和主席鮑威爾的言論都保持相對鴿派的取向,但市場顯然不相信,主要是因為通脹風險的存在,故預計長端利率上行還會多次螺旋式出現,最終突破2%的概率也較高,屆時需要聯儲來用實際行動滅火。信用債前景占優於國債,但利差也難以繼續大幅度收窄,一些順周期板塊、低信用評級的公司債還存在一定的上漲空間。

財經大象財富基金排行榜

數據截止日期:2021年4月3日

聲明:基金即使錄得正分派收益,亦非意味可取得正回報。

網站的發行人為財經證券國際(香港)有限公司(「財經證券」)或其集團公司。本網站內容由財經證券提供,編製及授權發布,內容並未經證券及期貨事務監察委員會審閱, 本網站/應用程式只應作為非商業用途及參考之用途,會因經濟、市場及其他情況而隨時更改而毋須另行通知。任何媒體、網站或個人未經授權不得轉載、連結、轉帖或以其他文本復製發表本文件及任何內容。在若幹國家, 傳閱及分派本文件的方式可能受法律或規例所限製。獲取本文件的人士須知悉及遵守該等限製。

資料來源: 個別基金管理公司、晨星資訊(深圳)有限公司及/或其內容供應商。所有資料截至最新淨值日(特別列明除外),財經證券國際(香港)有限公司以資產淨值對資產淨值計算業績表現,以及將再投資的股息計算在內,及已扣除費用。數字僅用作參考用途,並非代表實際可以獲取的收益。

編輯/Clare

本週大盤迴顧

本週美股三大指數總體呈現上漲趨勢,道指和標普500指數週五收盤再創新高,納指漲幅較上週進一步擴大。

$標普500指數(.SPX.US)$上漲1.14%;

$道瓊斯指數(.DJI.US)$0.24%;

而全球科技風向標$納斯達克綜合指數(.IXIC.US)$上漲2.60%;

$恆生科技指數(800700.HK)$上漲5.41%;

$創業板指(399006.SZ)$上漲3.89%。

熱點資訊

美國對衝基金爆倉或導致全球銀行業損失逾60億美元

亞洲對衝基金經理Bill Hwang旗下基金Archegos上週五爆倉,單日損失超過100億美元,相當於其淨資產的2/3。這意味著Bill Hwang可能創下人類史上單個投資者單日虧損的最高記錄。路透報道稱,隨著這一事件持續發酵,預計全球銀行業可能因此損失逾60億美元。分析人士指出,這一事件可能導致金融機構削減向基金及其他投資者提供的融資額度,推動資本市場去槓桿化,進而加劇市場波動。

富時羅素10月29日起將中國國債納入WGBI指數,權重設在5.25%

富時羅素週一在美國收市後發表公告稱,將自10月29日起將中國國債納入旗艦產品富時世界國債指數(WGBI)。權重設為5.25%,分36個月逐步納入。此前美銀美林與渣打均預測中國國債將獲得5.2%的權重。

美債收益率自2020年1月以來首次突破1.778%

美債10年收益率日內漲幅最新為1.05%,報1.721%, 稍早前自2020年1月以來首次突破1.778%。中金公司研報指出,伴隨美國經濟復甦深化和財政衝擊,美債利率未來幾個季度大概率仍將保持陡峭化上行,判斷美債利率將於明年2、3季度達到階段性高點2.5~2.7%,之後的走勢很大程度上取決於美國未來財政擴張的力度。

美國總統拜登公佈一項2萬億美元的基礎設施計劃

該計劃為期8年,旨在重建美國老化的基礎設施,推動電動汽車和清潔能源,創造就業機會。計劃包括四個大項:一是投資交通基礎設施和建立能夠抵禦天氣災害的「彈性基礎設施」;二是改造和建造200多萬套經濟適用房和商業地產,更換全國所有鉛管和服務電纜,投資通用寬帶;三是改善護理經濟,幫助老年人和殘疾人獲得負擔得起的醫療護理,並擴大護理人員隊伍。投資氣候研究與製造業;四是提高企業稅,以支付8年的支出計劃。拜登提議將公司稅率提高到28%,並把對跨國公司徵稅的最低稅率提高到21%。

標普500指數首次突破4000點大關,科技股領漲

美國總統拜登提出基建計劃後,美國股市繼續穩步上漲,此前美國股指期貨小幅走高。基建計劃包括在道路橋樑、綠色能源和供水系統升級方面給予撥款。儘管計劃的細節已經公佈,但科技股的表現仍強於工業和建築類股,這可能表明市場已經消化了這方面的消息。美國加大刺激力度的前景令人們對全球經濟復甦感到更加樂觀。

全球股市總市值達106萬億美元,創歷史新高

截至3月底,全球股票總市值達到約106萬億美元,創歷史新高。過去一年全球股市總市值增長約6成,達到大幅超過全球GDP的水平,顯現出過熱跡象。據統計顯示,全球股票總市值為106萬億美元。其中,美國股市增加70%,至45萬億美元左右。

芯片產能緊缺勢頭愈演愈烈,多家芯片產業鏈大廠紛紛上調產品價格,最高漲幅達20%

國內芯片代工龍頭廠中芯國際4月1日起全線漲價,已上線的訂單維持原價格,已下單而未上線的訂單按新價格執行。多家機構研判缺芯狀況或還將持續一年以上,國內半導體行業格局或將迎來重構。

深交所主板與中小板合併4月6日正式實施

截至3月31日,深市主板有468家上市公司,總市值為9.66萬億元;中小板有1004家上市公司,總市值為13.15萬億元;兩板總市值為22.81萬億元。市場人士稱,這並不意味著全面註冊製很快實施以及市場短期加速擴容,合併後股票估值不會有大變化。

大行看市

小摩:債券收益率走高不是股市的製約因素

摩根大通在報告中寫道,只要收益率上升的理由正當,經濟走強且通脹前景上升,那麼股市應當可以經受住其波動,且股市與債券收益率的正相關關係料不會被打破。股市的風險更多地來自於債券收益率的下降,而非上升。小摩仍然預計6個月後債券收益率將高於目前的水平,因為與通脹展望和經濟活動之間仍然存在較大缺口。

中信:基本面和息差優勢+美元升值=資金流向美國

中信認為,由於拜登更傾向於通過加稅來填補基建資金的缺口,稅收的提高也會對衝掉部分財政支出的刺激效應。此外,「老齡化+科技革命+儲蓄率上升」,意味著中長期美國經濟仍會回到「低通脹+低利率」的環境。考慮到基本面優勢以及逐步擴大的息差,發達國家資金流向美國的趨勢預計將延續。

但新興市場整體預計將受益於全球經濟復甦,中國已提前採用緊平衡的貨幣政策防範資金外流和輸入性通脹的風險。即便美債收益率繼續上行也料不會導致資金大規模流出中國債券市場。對於股市,海外資金的流入與匯率的相關性更強,而非中美息差的變化。

易方達:中長期相對看好港股的投資機會

受益於全球經濟復甦,港股的盈利將持續改善。今年海外流動性在疫苗帶來羣體免疫前會維持寬鬆,流動性寬鬆確定性較高,疊加南下資金持續流入,港股將有望獲得全球資金的支撐。此外,中概股迴歸及新經濟公司在港股上市,港股優質上市公司持續增加,有利於系統性提升港股的估值水平。因此,中長期相對看好港股的投資機會。

機構配置觀點

貝萊德:仍看好科技股

理論上,收益率上升會減少企業長期現金流的現值,不利於高增長預期的科技股,但也不能因此得出10年期國債收益率上升對科技板塊不利的結論,而忽略關鍵因素,即推動收益率上升的原因。收益率曲線全面大幅上升(反映出美聯儲預期的利率上升)有可能影響股市估值。然而,近期的收益率上行是由期限溢價(投資者為承擔利率風險要求高於預期現金利率政策的額外收益)上升所帶動。

貝萊德認為,「期限溢價恐慌」主要反映了由於當前政府債券和通脹對投資組合構成了較大風險,投資者要求獲得更高的回報。因此,股票比債券更具吸引力,從多資產配置角度來看,未來再拋售科技板塊可能帶來投資機會。我們認為,如果債券收益率回落至特定區間,有望利好超出盈利預期的科技公司。

值得一提的是,科技板塊比較多元:增長最快但利潤最少的公司其股票估值受利率影響最大。在經濟加速重啟過程中,市場出現行業輪動,投資者轉投週期性行業,這樣可能在短期內對一些「在家工作」和其他與疫情相關趨勢的科技公司帶來挑戰,而半導體等偏週期性科技行業則有望受惠。

嘉實:美債利率上升或無礙股市續漲

全球宏觀方面,新冠疫情正淡出視野,寬鬆的貨幣政策和積極的財政政策都還將為經濟增長增添動能,拜登政府新一輪以綠色基建、教育、醫療為核心的4萬億美元財政計劃或將在下半年推出。通脹在未來一兩個季度可能會變得非常明顯,因需求端的強勁疊加供給端的抑製,美元霸權貨幣的時代可能迎來終結的序章,但短期而言,美元升值的動能還在。

全球股市方面,股票市場在疫情前後經歷了從「悲觀」到「希望」再到「增長」的過程,當前階段,預計盈利增長能夠擊敗估值收縮,利率上行應不會抑製股市的上揚,股市在今年大概率還是有大一位數的漲幅空間。風格方面,預計短期內價值股的逆襲還將持續,但從長期看,低增長、低利率環境下成長股的黃金時代還會在長時間維度內存在,調整是佈局良機。

全球債市方面,美聯儲點陣圖和主席鮑威爾的言論都保持相對鴿派的取向,但市場顯然不相信,主要是因為通脹風險的存在,故預計長端利率上行還會多次螺旋式出現,最終突破2%的概率也較高,屆時需要聯儲來用實際行動滅火。信用債前景佔優於國債,但利差也難以繼續大幅度收窄,一些順週期板塊、低信用評級的公司債還存在一定的上漲空間。

財經大象財富基金排行榜

數據截止日期:2021年4月3日

聲明:基金即使錄得正分派收益,亦非意味可取得正回報。

網站的發行人為財經證券國際(香港)有限公司(「財經證券」)或其集團公司。本網站內容由財經證券提供,編製及授權發佈,內容並未經證券及期貨事務監察委員會審閲, 本網站/應用程式只應作為非商業用途及參考之用途,會因經濟、市場及其他情況而隨時更改而毋須另行通知。任何媒體、網站或個人未經授權不得轉載、連結、轉帖或以其他文本複製發表本文件及任何內容。在若幹國家, 傳閲及分派本文件的方式可能受法律或規例所限製。獲取本文件的人士須知悉及遵守該等限製。

資料來源: 個別基金管理公司、晨星資訊(深圳)有限公司及/或其內容供應商。所有資料截至最新淨值日(特別列明除外),財經證券國際(香港)有限公司以資產淨值對資產淨值計算業績表現,以及將再投資的股息計算在內,及已扣除費用。數字僅用作參考用途,並非代表實際可以獲取的收益。

編輯/Clare

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。