來源:華爾街見聞

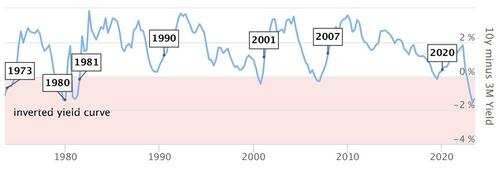

經典的兩年/10年期美債收益率曲線早在2022年4月便出現了2019年以來首次倒掛,隨後從2022年7月以來一直保持深度倒掛狀態。

此後不久,美聯儲更關注的3個月/10年期美債收益率曲線也陷入倒掛。

而且據美國智庫The Mises Institute統計,今年6月該曲線平均倒掛幅度為167個基點,是1981年、即四十二年以來最嚴重的倒掛事件,此前更是在5月4日觸及近200個基點的歷史最大倒掛幅度。

這同時表明,當前3個月/10年期美債收益率曲線的倒掛程度,僅次於1981至1982年美國出現嚴重經濟衰退之前的幅度,在此之前更深的倒掛則出現在1928和1929年大蕭條之前。

現在,無論是普通投資者還是華爾街“聰明錢”們都在疑惑,關鍵的美債收益率曲線都倒掛這麽久了,而且倒掛得這麽迅猛且深刻,為何美國還沒有出現經濟衰退?

不是說收益率曲線倒掛是“衰退可靠的前瞻指標”嗎?美國短期內發生衰退肯可能性究竟還有多大?

華爾街一派觀點:衰退“雖遲但到”,收益率曲線需至少倒掛一年,目前僅有七個月

對此,The Mises Institute的結論是:別急,衰退肯定是“雖遲但到”,美債收益率曲線倒掛與經濟衰退開始之間通常存在相當大的滯後期。

例如,1989年美債收益率曲線出現倒掛,但1990年的經濟衰退直到13個月後才開始。又如,收益率曲線在2006年8月出現倒掛,大衰退直到16個月後的2007年12月才開始。

同樣,美債收益率曲線原本已在2019年5月再次倒掛,但美聯儲當年大量“印鈔注水”來掩蓋疫情對經濟的影響並吹大資產泡沫,否則經濟衰退很可能早在2020年末就來臨了:

“當前,距3個月/10年期美債收益率曲線自2022年11月以來出現倒掛僅過去了七個月,經驗表明,我們至少還需要六個月的時間才能看到相應的衰退效果。

收益率曲線倒掛幅度之深,仍是不久的將來出現嚴重衰退的一個令人震驚的前瞻指標。我們有充分的理由預期會出現嚴重經濟事件,無論是衰退還是全面的經濟危機爆發。”

另據媒體總結,英聯邦金融網絡全球投資策略師加加爾(Anu Gaggar)發現,自1900年以來,兩年/10年期美債收益率曲線倒掛過28次,其中有22次準確預示了衰退的到來。經濟衰退通常發生在收益率曲線倒掛後的6至36個月之間。

紐約聯儲研究則顯示,從1968年1月至2006年7月期間的每次經濟衰退之前,都會出現3個月/10年期美債收益率倒掛的現象,因此被視作更準確的美國經濟衰退信號。也就是說,在過去七次美國經濟衰退之前,3個月期國庫券收益率都超過了10年期基準美債收益率。

因此,不少投資者認為,收益率曲線倒掛在預示經濟衰退方面幾乎“有著無可挑剔的記錄”。

但有經濟學家開始調整預期:經濟更有韌性,明年底通脹接近目標,衰退概率維持六成

不過,道明證券的全球利率策略主管米斯拉(Priya Misra)承認,從歷史上看,美國經濟衰退往往會在美債收益率曲線倒掛一年後出現,但時間差異很大,而且偶爾會出現誤報。

在7月14日至19日接受彭博社調查的73名經濟學家都在重新調整對衰退的預測。他們將美國三季度GDP增速預期從零增長上調至0.5%,小幅下調今年二季度至四季度的PCE通脹預期,以及三季度和四季度的核心PCE預期。

這些經濟學家中的大部分仍認為四季度美國經濟會萎縮0.4%,而且美聯儲更看重的通脹指標(核心個人消費支出物價指數PCE)到年底結束時都維持在官方通脹目標2%的兩倍左右。同時,他們的主流預期仍是,美國在未來12個月內陷入衰退的可能性超過五成,至60%。

但是,隨著美國通脹回落且經濟和就業市場保持韌性,一些最早預測美國衰退的專業人士開始調整預期。德銀研究部門副主席Peter Hooper、房利美首席經濟學家Doug Duncan、野村證券國際的高級經濟學家Aichi Amemiya 都認為,經濟是陷入衰退還是實現軟著陸,本質上是個不確定的問題。

不過他們也承認,在美聯儲1980年代以來最激進貨幣緊縮政策的持續影響下,美國經濟下行的可能性更大,而不是軟著陸之後馬上恢復增長。

荷蘭合作銀銀行(Rabobank)的高級美國策略師Philip Marey直言,美聯儲在7月加息後可能會在9月暫不加息,下一次可能的加息時間是11月,但屆時也許經濟已經衰退,因為實際利率變得更為限製經濟增長:

“因此,我們預計點陣圖中的年內第二次加息不會落地。”

也就是說,華爾街主流預期是7月之後美聯儲就結束本輪加息周期,很有可能在8月傑克遜霍爾年會上暗戳戳地“非正式官宣”這一決定。所以才帶動了近期歐美風險資產大幅跳漲。

高盛執旗:停止對收益率曲線倒掛的廣泛擔憂!美國還不衰退是因為“這次不一樣了”!

至於為何美國在美債收益率曲線深度倒掛好幾個月後仍沒有出現預期中的衰退,高盛首席經濟學家Jan Hatzius直言,這次的收益率曲線倒掛“不同於以往”,投資者應停止對倒掛的廣泛擔憂。

本周,高盛將未來12個月美國發生衰退的可能性評估從25%下調至20%,在華爾街投行中儼然屬於非常樂觀的一派。

其中一個理由是當前的期限溢價(即投資者持有更長期債券要求得到更高的收益率回報)遠低於正常水平,市場共識過於悲觀本身便給長期利率帶來壓力:

因此只需較少的預期降息即可扭轉曲線。而通脹降溫給美聯儲在不引發衰退的情況下放鬆利率“開辟了一條看似合理的道路”。

經紀公司Emkay Global Financial Services的首席經濟學家Madhavi Arora也指出,美聯儲自去年3月以來暴力加息了500個基點,但美國經濟尚未出現衰退,近期的通脹和就業數據也表明美國有可能避免衰退,或者僅出現非常溫和的衰退,這主要由於實際聯邦基金利率仍低於過去的水平:

“美國貨幣政策才剛剛轉向限製性,且仍遠低於之前的加息周期。盡管美聯儲在不到12個月里加息500個基點,是有史以來最大幅度的加息周期之一,但實際聯邦基金利率在今年3月才轉為正數,並且仍遠低於過去導致衰退的加息周期中的實際利率。

2023年金融狀況也有所緩解,股市上漲,信貸利差收窄,企業收益率和按揭抵押貸款利率下降,從而有助於抵消美聯儲的部分緊縮政策。

另一個重要因素是,美聯儲在疫情期間實施的量化寬鬆政策現在才剛剛開始收緊,其資產負債表仍比疫情爆發前擴大了近80%,定期的被動縮表規模意味著,按照當前速度,需要很長時間才能將資產負債表恢復到疫情之前的水平。

此外,由於疫情時期的財政刺激,美國家庭收入大幅增加,人們至今還在用這些儲蓄來支持消費支出,這是美國經濟保持韌性的主要原因之一,盡管這些儲蓄現在已接近枯竭。”

Arora表示,當前的周期本身就不尋常,“因此我們應該預期會出現一個非正統的結果,即溫和的衰退、失業率異常低,某些行業可能大幅收縮,但整體經濟可能會順利度過”:

“隨著美聯儲加息周期接近尾聲,美國有可能完全避免衰退,或者我們看到的衰退範圍非常窄,特定行業可能出現更大幅度的收縮,而失業率較低,這將使其與軟著陸非常相似。”

編輯/new