作者:梁春富

來源:野馬財經

十年前的一場「總辦會」,馬化騰圈定了「資本」和「流量」是騰訊的唯二核心能力。資本鏈接被認為是騰訊從「閉環」走向「開放」重要可行路徑,由此,劉熾平操刀的投資成為騰訊重要底色,甚至是爭奪未來的必備武器。

十年後,騰訊投資企業所新增的價值已經能再造一個騰訊,它大可成為國內互聯網領域的「伯克希爾·哈撒韋」。然而,騰訊卻突然開始收縮投資版圖,派息式減持京東,意欲何為?早前阿里退出芒果超媒,如今騰訊又主動削去資本市場的「藩屬國」,中國互聯網阿里、騰訊「雙超鼎立」的格局還會再變嗎?

12月23日早間,騰訊控股發布公告稱,將以中期派息的方式,將其持有約4.6億股京東A類普通股發放給合資格的股東,相當於騰訊持有京東股權的86.4%,這部分股份總市值高達1277億港元。

本次派息後,騰訊對京東持股比例由17%降至2.3%,不再為第一大股東。與此同時,騰訊總裁劉熾平也將卸任京東董事。

騰訊表示,分配後騰訊仍是京東的戰略合作夥伴,並對京東的前景依然充滿信心,與京東共贏的業務關系亦不受影響。

京東表示,京東集團和騰訊將繼續保持互惠共贏的商業合作關系,包括現有的戰略合作協議。

截至23日收盤,騰訊港股漲4.24%,京東港股跌7.02%。

騰訊為什麽這麽做?

2021年中國反壟斷仍在持續、深度地展開,互聯網領域作為重點行業也經歷了強監管的一年。 防止互聯網資本無序擴張是反壟斷的重要工作之一,因而平台企業的並購、投資行為尤其受到監管注視。4月份阿里巴巴因涉及「二選一」行為被罰182.28億元;7月份鬥魚與虎牙的合並被監管叫停,背後騰訊作為主導方,收到了互聯網企業首張「經營者集中」的行政禁令;8月份監管對美團收購摩拜未依法申報展開調查。

對於此次騰訊派息式減持京東,外界多認為根本原因在於反壟斷政策的影響。騰訊配合監管政策,主動減持手中持有的一些平台企業的股權,以避免平台與平台之間的所謂「聯盟」關系,主動退出總比被罰出去要好。

對此,騰訊方面表示,減持京東主要原因一是我們投資了八年,京東和旗下上市公司已經實現自我造血,具備完整的融資能力;二是騰訊和京東依然是戰略合作關系,騰訊仍持有部分京東股票;三是騰訊保持「長期投資」戰略不變,支持成長性企業的投資戰略不變,目前騰訊也正在增加對硬科技企業的投資。

京東的羽翼硬了,騰訊內部人士認為,減持京東與反壟斷並無關聯。

至於為何采取罕見的派息式減持,騰訊表示一是為了對股東的回報,二是為了不構成京東二級市場波動。

騰訊披露,以實物分派的方式宣派由騰訊通過Huang River間接持有的4.57億股京東A類普通股的特別中期股息,即如果你有21股騰訊股票,就能獲得1股京東股票。按照今日京東259.6港元/股的收盤價算,被減持的股權合計市場價值約為1186.37億港元,每持有1000股騰訊股票就能獲得價值12361.9港元的京東股票,進一步充實了一眾騰訊股東的腰包,一定程度上有助於實現共同富裕。

網經社電子商務研究中心特約研究員、上海正策律師事務所董毅智律師表示,從公司財務的視角看,騰訊做出了一個有利於股東(但不一定有利於管理層自身)的決策。這個決策足以讓長期投資者額手稱慶,因為它說明騰訊確實把股東利益放在了第一位,是要為股東賺錢,而不是賺股東的錢。這也是騰訊在港股上市十多年來一直深受機構投資者歡迎的根本原因。

騰訊如此大幅度地減持京東,派息式減持應該是最好的選擇,一是按照如今的形勢看,要拋售價值千億港元的京東股權,能不能找到有足夠資金的接盤方還得另說;二是如果是在二級市場通過大宗交易集中競價的方式一點點拋售,需要花費不少時間精力。

再有則是京東、知乎、美團和拼多多等,在各自細分領域均是頭部公司,再加上騰訊的流量和資本加持,反壟斷等監管壓力較大。一旦哪個公司觸犯紅線被罰了,股價會大幅下跌。作為股東的騰訊也不可避免被波及,減持京東僅僅是個開始,相信騰訊會繼續「賣、賣、賣」降低投資風險。而近期中概股市場行情並不好,對所持有的中概股股權進行適當減持也有利於騰訊降低投資風險。

另一方面,派息式減持雖然不會增加騰訊財務報表上的投資收益,但實物派息可以降低企業稅收,分到股權的投資者也能免去現金分紅的股息稅。

網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師提到,以持有股票派息替代現金分紅,也能較好的保持公司現金流,而被派息的股東可以選擇繼續持有京東股份或者賣掉對應股票。總體而言,近年京東營收增長成績較好,以京東股票進行派息也不會對股東利益造成損害。同時正因為京東已具有自籌資金的能力,騰訊基於對京東的信心方能大膽派息減持。因此總體而言,此次事件可能會取得多方共贏的結果。

對於京東而言,第一大股東派息式減持,僅留下2.3%股份,短期內難免會有股價波動的風險。長期來看,騰訊退出,京東也能徹底撕掉「騰訊系」的標簽,且仍與騰訊保持戰略合作的友好關系。騰訊投資的八年間,京東成功從PC向移動互聯網轉型,GMV實現了超過10倍的增長。如今,京東市值超過千億美金,去年成功在香港二次上市,旗下京東健康、京東物流也都具備獨立融資的能力,換言之,京東集團的基本面不會因為騰訊減持發生變化。

過去,京東、拼多多等深度綁定騰訊和微信流量的電商平台搶占先機。相較之下,阿里的流量饑渴越發明顯。

隨著互聯網領域的互聯互通不斷推進,各平台之間原本封閉的流量逐漸打通,再不需要通過股權強綁定或者「派系」、「聯盟」的關系獲取流量。公平競爭將是未來電商市場的主基調,各方都有意在資本市場撕去「騰訊系」這個標簽。

而通過深耕物流、倉儲等一體化供應鏈服務,以及遍布全國的線下門店,京東正在轉型成為一家同時具備實體企業基因和屬性、擁有數字技術和能力的新型實體企業,對於流量的依賴自然也在降低。

另外,痛痛快快地一次性減持掉京東股權,也好過在市場上放出減持計劃,耗時數月一點點拋售。如此的話,在減持計劃完成之前,京東將一直處在大股東減持的利空下,股價持續陰跌的風險大增,這樣的做法對於合作多年的商業夥伴並不厚道。

投資轉換陣地

2011年初,「什麽是騰訊開放能力」的總辦會上,馬化騰讓與會的16位高管,每個人在紙上寫下他們認為的騰訊核心能力。

負責投資的劉熾平寫了「資本」,負責微信的張小龍寫了「流量」。這是內部圈定的唯二答案,對騰訊日後戰略發展影響深遠。

彼時騰訊剛經歷了一場輿論倒戈和3Q大戰,市場冷眼旁觀騰訊將要以何種姿態開放,而資本鏈接是被認為是重要的可行路徑。

自此,由劉熾平操刀的投資成為騰訊重要底色,也是爭奪未來的必備武器。在2018年初的騰訊投資年會上,劉熾平就透露,騰訊投資企業所新增的價值已超過騰訊本身的市值。

也是在這場總辦會之後,騰訊開始洽談入股京東。

後來入股京東,騰訊不僅給了錢,還將自己的QQ網購、拍拍的電商和物流部門一並打包給了京東。此後騰訊持續增持京東股票,2014年京東在美國上市,騰訊也並沒有借IPO退出,而是以1.99億元再次戰略投資京東,成為京東第一大股東。

不過,京東采用的是中概股一貫的雙層股權架構,騰訊雖為第一大股東,但最高時也僅擁有約4%的投票權,而劉強東長期掌握對京東約80%的投票權。

京東是騰訊當年投資版圖的一塊重要拼圖,但騰訊的投資版圖遠不止於此。作為中國互聯網巨頭,騰訊戰投規模異常龐大,投資也逐漸成為騰訊的核心優勢之一。

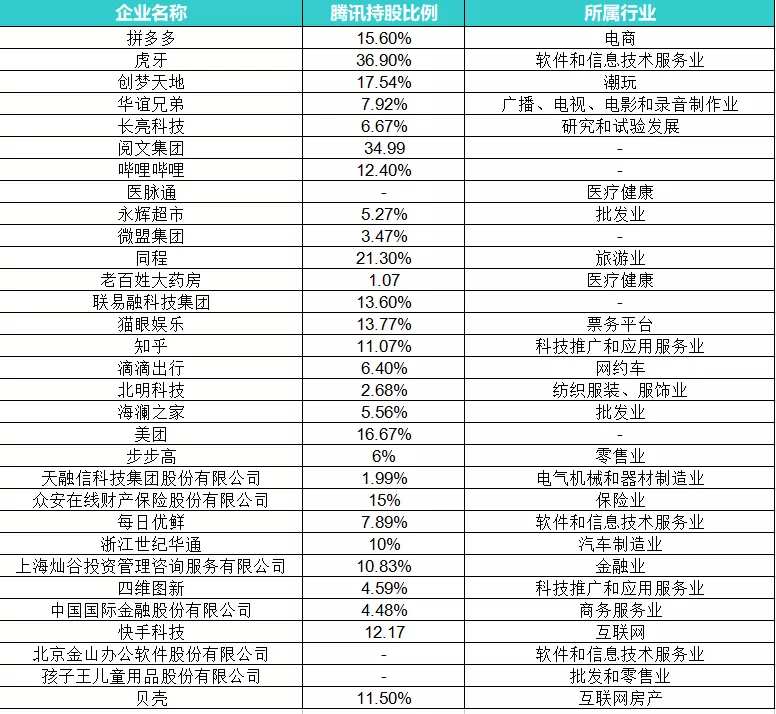

騰訊所持部分上市公司股權統計 製圖:野馬財經

截至2021年9月30日,騰訊對聯營公司的投資(直接及間接持有上市股權)的公允價值高達9474億元。截至2020年底,這一數據為9819億元,2019年同期為3346.88億元。包括拼多多、美團、快手、貝殼、蔚來、B站、閱文集團等在內的諸多獨角獸的背後都有騰訊投資的身影。

然而,把投資版圖做大做強的騰訊,也一度被外界質疑「投行化」。依托微信擁有的巨大流量,騰訊不再親力親為「什麽都做」,而是利用資本和各領域的頭部公司的形成結盟關系,構成布局龐大的「騰訊系」:京東、拼多多、美團點評、58同城、滴滴、知乎、摩拜單車、B站、快手……跟哪個「馬」姓,成了嶄露頭角的互聯網初創公司幾乎都要面對的問題。

圖片來源:青投智庫

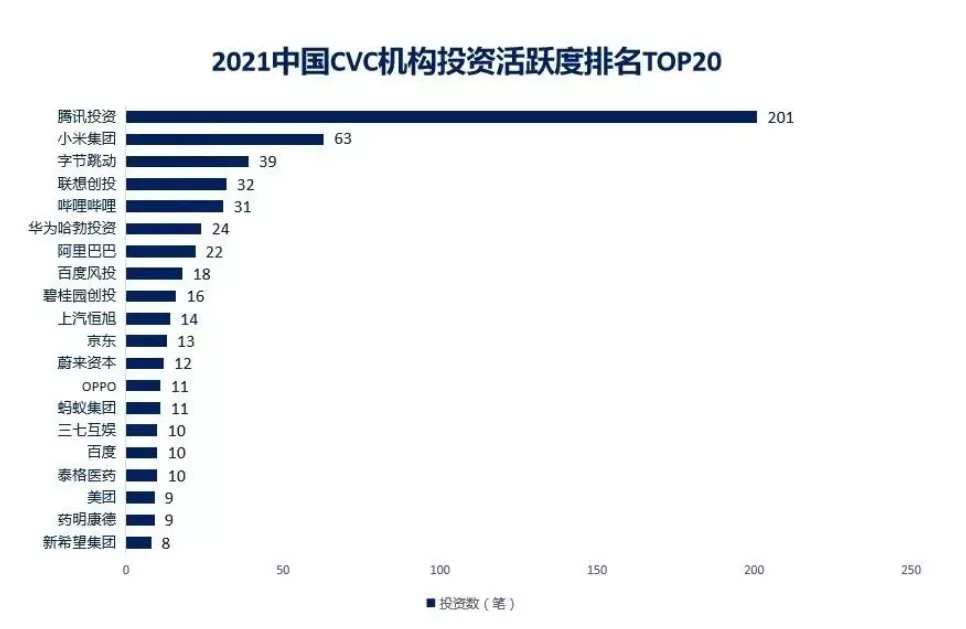

IT桔子數據顯示,騰訊投資在2021年一共投資了251家公司,行業涉及遊戲、文化娛樂、新零售、人工智能、醫療健康、社區團購等多維度。

圖片來源:IT桔子

目前來看,騰訊投資的整體邏輯並未發生根本性變化,仍是專注於早期企業,不過分追求控股式投資,更多傾向於財務投資。

騰訊方面表示,「投資發展期的成長型企業」一直是騰訊投資的主要戰略方向,而當被投企業有持續自籌資金能力時,則選擇在適當情況下退出投資並與股東分享收益。騰訊的「長期投資」戰略從未改變。減持京東倒也合乎「在適當情況下退出投資並與股東分享收益」的邏輯。

有市場分析認為,已經連續9年實現盈利的唯品會,羽翼也足夠豐滿,騰訊持股9.3%為第三股東,唯品會也有可能成為騰訊下一個減持目標。此外,面臨較大監管壓力的美團和拼多多也可能會成為騰訊減持的備選對象。對於騰訊後續是否再有減持上市公司股權的動作,騰訊回應稱,「目前不會過多關聯」。

從騰訊近期的投資案例來看,騰訊不會停下投資的步伐,隨著國內移動互聯網的天花板來臨,未來半導體芯片、自動駕駛、新能源等硬科技將是重點投注方向。近期騰訊也頻頻在硬科技投資、實體產業扶持上投注。12月,騰訊參與了摩爾線程20億人民幣的A輪融資(GPU芯片研發公司),此前騰訊還持續參與了芯片製造企業燧原科技的多輪早期融資。

另外,也可以預見,在防止資本無序擴張的大背景下,未來互聯網平台投資企業並尋求董事會席位,將存在極大的風險。而在投資企業中主動降權,也並非騰訊一家在做,早前阿里不惜虧損,依然退出了芒果超媒等文化傳媒的投資,主動降低自身在傳媒行業的話語權。後續可能將出現更多互聯網巨頭減持所投資公司股權的情況出現,騰訊才剛剛開了個頭。

對於騰訊派息式減持京東,你有何看法?歡迎評論區留言。

編輯/irisz