來源:中金宏觀

摘要:

過去一周海外市場的關注點在於美國勞動力市場的邊際變化,周三公布的職位空缺率超預期下滑,顯示企業招聘需求放緩,周五公布的非農數據總體穩健,新增就業邊際上也有降溫跡象。我們認為,本輪美國經濟下行周期中勞動力市場韌性超過以往,一個證據是職位空缺率持續下降後,失業率卻沒有上升。一個解釋是因為勞動力供給不足,失業率在經濟放緩的初期不會很快上升。但這並不意味著未來失業率也不會上升。

失業取決於兩個因素,一是企業裁員的幅度,二是失業者再就業的難度,隨著加息深化,美國許多科技和金融企業宣布裁員,而招聘需求的放緩也意味著再就業的難度增加。由此,未來勞動力市場可能還是會冷卻,只是這次因勞動力供給下降,失業率上升速度或比以往經濟周期更慢一些。

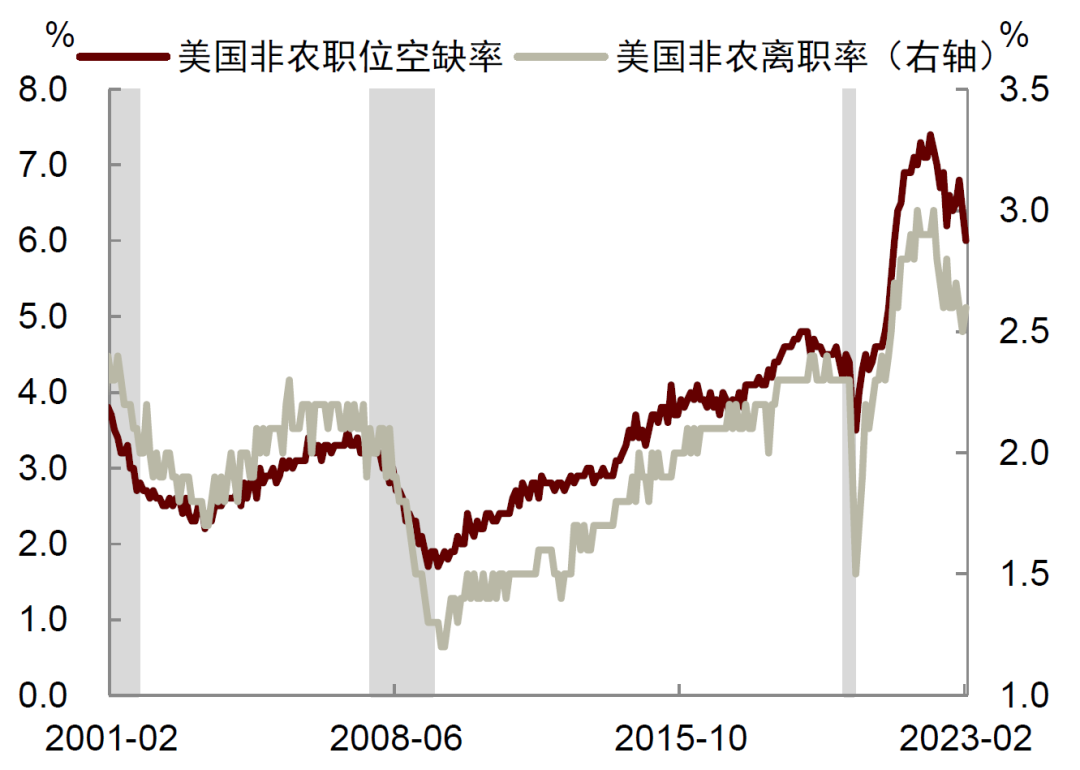

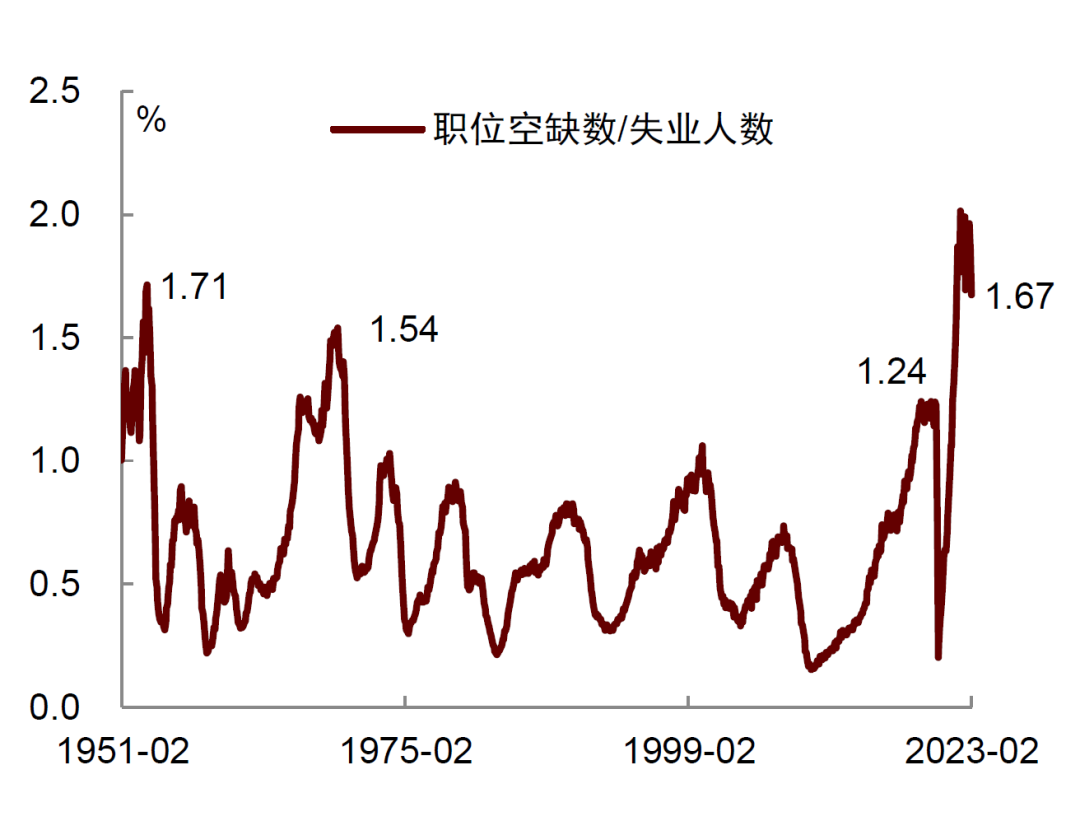

► 美國2月職位空缺數據明顯下滑,幅度超市場預期。上周三美國勞工統計局BLS發布的職位空缺和勞動力流動調查報告(JOLTS)顯示,2月職位空缺數(job opening)下降至993.1萬,為2021年5月以來最低水平,前值也從1082.4萬下修至1056.3萬,這意味著年初以來空缺職位下降了近100萬個。每個失業人數對應的空缺職位數從前期高點的2.01個下降至最新的1.67個,表明勞動力市場的“緊度”在下降。主動離職率(quit rate)從前期高點的3.0%下降至最新的2.6%,主動離職人數的減少也意味著勞動力市場在降溫。

圖表:美國非農職位空缺率大幅下挫,非農離職率小幅抬升,不過二者過去一段時間均趨勢下滑

圖表:平均每一個失業人員對應1.67個空缺崗位

注:2000年12月以前使用數據為HWI中數據,"Building a composite Help-Wanted Index" (Barnichon, 2010)

► 職位空缺率的下降對美國勞動力市場再平衡意義重大。新冠疫情以來,美國勞動力供需匹配嚴重失衡,一個證據是貝弗里奇曲線(Beveridge curve)向外移動,職位空缺率與失業率同步上升。如果未來職位空缺率下降,且沒有帶來失業率上升,那麽貝弗里奇曲線向內移動,美國就可以在不以犧牲就業為代價降低通脹,美國經濟就能實現“軟著陸”[1],但如果職位空缺率下降的同時失業率上升,經濟衰退的概率就會大大增加。歷史上職位空缺率見頂下降後失業率通常都會上升,根據Blanchard & Summers的研究[2],平均來看,空缺率見頂後的6、12、24個月內,失業率分別上升0.3、1.0、2.1個百分點。

圖表:失業率和職位空缺率在職位空缺率達到峰值後的變化

資料來源:Haver,Blanchard, O., Domash, A., & Summers, L. H. (2022). Bad news for the Fed from the Beveridge space. Peterson Institute for International Economics Policy Brief, 22-7.,中金公司研究部

►那麽現實情況是什麽樣的呢?數據顯示,職位空缺率從2022年3月最高點的7.4%下降至今年2月的6.0%,在此期間失業率維持在3.5%左右,沒有明顯變化。也就是說,過去一年職位空缺率從高點顯著下降,但失業率卻沒有上升。這看上去與歷史規律不符,但仔細推敲可以發現,本輪經濟復蘇因為存在勞動力供給短缺,企業招聘需求得不到滿足,導致職位空缺率的高點遠高於以往經濟周期。而隨著貨幣緊縮深化,經濟總需求放緩,企業的招聘需求放緩,職位空缺率開始下降,但因為勞動力供給仍然不足,失業率在經濟放緩的初期卻未必會上升。

►這是否意味著未來失業率也不會上升呢?歷史表明失業率一般取決於兩個因素,一是企業裁員的幅度,二是失業者再就業的難度。隨著經濟放緩,自去年底以來美國許多科技業、金融業大公司紛紛宣布裁員,從最新的周度失業金申領數據來看,初次申領失業金人數已超過2018、2019年同期,持續申領失業金的人數也接近疫情前同期的水平,顯示企業裁員的影響在逐步顯現。另一方面,如上所述,我們認為經濟放緩導致企業招聘需求放緩,失業者再就業的難度也將逐步上升。由此來看,未來失業率仍可能上升,只是由於勞動力供給下降,失業率上升的速度可能會比以往經濟周期更慢一些。

圖表:周度首次申請失業金人數已超過疫情前同期

圖表:持續申領失業金人數也已接近疫情前同期

►美國3月非農數據仍然穩健,新增就業邊際上也有降溫跡象。3月新增非農就業23.6萬人,較上月的32.6萬下滑,其中教育醫療(+6.5萬人)、休閑住宿(+7.2萬人)和政府部門(+4.7萬人)就業增長較多,而疫情前期招聘較多的零售(-1.5萬人)、臨時支持服務(-1.1萬人)以及建築(-9千人)、製造(-1千人)行業的新增就業有所下降。雖然3月新增非農已是今年以來連續第三月下降,但超過20萬的新增就業也仍高於疫情前水平。3月失業率再度下降至3.5%這一歷史低位,勞動參與率小幅上升至62.6%,顯示勞動力供給有所恢復。供給修復疊加需求趨緩,非農小時工資同比增速回落至4.2%(前值4.6%),工資通脹壓力有所減弱。

圖表:美國勞動力市場數據概覽

圖表:美國分行業非農就業與工資數據

圖表:美國3月新增非農就業人數連續三月回落

圖表:美國3月失業率回落至3.5%

圖表:美國3月勞動參與率小幅恢復至62.6%

圖表:分年齡來看,55歲以上老齡勞動力恢復乏力

圖表:私人非農時薪增速有所回落

►其他數據方面,美國3月ISM製造業PMI指數46.3,較上月的47.7進一步下降,創2020年5月以來新低,幾乎所有分項指數都處於萎縮區間,且就業分項已持續兩個月在50的枯榮線之下。3月ISM服務業PMI指數也從上月的55.1下滑至3月的51.2。從分項看,具有前瞻性的新訂單指數從上月的62.6大幅下挫至52.2,表明服務業需求在降溫,就業指數從上月的54回落至51.3,顯示企業招聘活動放緩。我們認為,由於服務業吸納就業較多,服務業景氣度的下滑對整體勞動力市場降溫將起到重要助推作用。

圖表:美國ISM製造業與非製造業PMI均有所下滑,尤其是非製造業新訂單、新出口訂單分項均大幅下挫

本周關注:宏觀數據與經濟事件

宏觀數據

周一公布美國2月批發銷售環比增速、美國2月批發庫存環比增速、3月諮商會就業趨勢指數。周二公布歐元區4月Sentix投資者信心指數,歐元區2月零售銷售同環比增速,美國3月NFIB小型企業信心指數。周三公布美國CPI與核心CPI同環比增速。周四公布歐元區2月工業產出同環比增速,美國PPI同環比增速。周五公布美國零售銷售指數,美國工業產出指數,美國產能利用率指數,美國4月密歇根大學1年期通脹預期,美國4月密歇根大學消費者信心初值,美國2月商業庫存環比增速。

經濟事件

周一世界銀行和國際貨幣基金組織2023年春季會議舉行,至4月16日。周二美聯儲FOMC永久票委、紐約聯儲主席威廉姆斯參加一場經濟討論會。周三2023年FOMC票委、芝加哥聯儲主席古爾斯比發表講話;2023年FOMC票委、費城聯儲主席哈克就美國經濟前景發表講話;2023年FOMC票委、明尼阿波利斯聯儲主席卡什卡利參加市政廳舉辦的活動;2024年FOMC票委、里奇蒙德聯儲主席巴爾金就農村經濟發表講話。周四美聯儲公布貨幣政策會議紀要。

編輯/emily