近期,某知名私募投資專家表示“房地產存“十年一遇級別”投資機會,地產股就像2016年初的煤炭股”,上周五,A股地產板塊出現了迅速上揚。

01 地產行業正確的研究思路

在對地產當前格局進行分析前,需要先掌握地產股正確的研究思路:“拿地——算周轉情況——算利潤”:

1、拿地:地產公司獲取土地資源的能力和成本。獲取優質、成本低的土地資源對於公司後續盈利能力至關重要,而拿地具有很強的拿地周期。

2、銷售速度:地產公司的資金周轉速度和項目周期。快速周轉意味著資金使用效率高,能在較短時間內實現盈利,而銷售速度取決於政策和當時的宏觀經濟。

3、算利潤:項目的銷售價格、成本控製和市場需求等多方面因素決定公司的利潤。

那麽再進一步則是需要測算拿下一個地塊算出的利潤,中間包括“土地成本、開發成本、貨幣資金成本、銷售收入、銷售成本”,將以上各項費用相加,得到總成本。將預計銷售收入減去總成本,即可得到該地塊的預測利潤。同時,為了更加客觀和準確,可以對可能的風險因素進行敏感性分析,如土地成本波動、銷售價格波動等,以評估不同情況下的利潤變動。

綜合來看,對於地產公司的投資邏輯,我們核心需要評估的則是“拿地情況+銷售能力”。那麽目前的“拿地能力+銷售能力如何”?

02 地產行業是否真的具有歷史性機會

雖然整體行業趨勢仍不樂觀,但是情況在階段性向好。2022年,全年商品房市場出現了有統計數據以來最大幅度的下跌。根據有關機構監測,百強房企銷售額同比下降42%。行業融資能力大幅萎縮,海外債務市場失去功能。大量房企資金鏈斷裂,並衝擊上下遊。市場預期降至冰點,信心危機導致的惡性循環開始向所有企業蔓延。

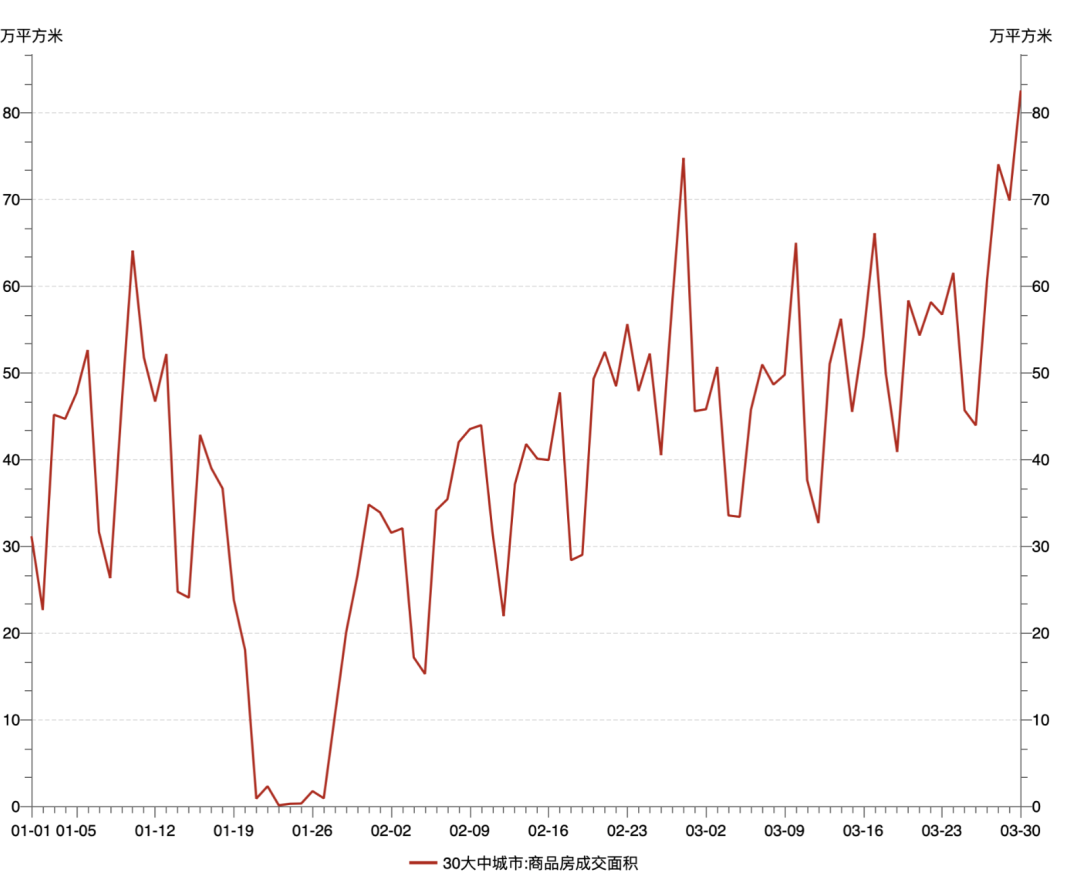

不過隨著購房利率的下行和地產貸款的放鬆,購房者的需求亦在不斷恢復,3月最後一周35城新房銷售712萬方,接近21年同期水平,環比+19.3%,同比+40.6%,3月最後一周的地產銷售繼續回暖,地產銷售再上台階,從wind地產銷售的高頻數據我們可以看出,今年以來國內的地產銷售的熱度持續在往上走,並且於近期再上了一個新的高度。

現在的情況來看,銷售問題不大,接下來就是拿地利潤:去年全國300城共推出各類用地規劃建築面積21.69億㎡,同比下降14.73%;成交規劃建築面積18.88億㎡,同比下降9.27%,成交樓面均價為2187元/㎡,同比下跌20.38% ;平均溢價率為3.09%,較2021年同期下降6.74 個百分點,很明顯,2022年整體拿地成本有著比較大幅度的下降。

而在一線城市仍是大型品牌房企的主戰場,核心地塊房企競爭激烈。從房企性質來看,在一線城市的土拍市場中國有企業占主流地位,民企勢單力薄,並且由於民企在融資端面臨較大壓力,部分民企選擇對中資美元債大量違約使其喪失了信用能力,短時間難以恢復。

二線城市主流拿地企業是地方國企和城投類企業,部分城市城投托底現象顯著,亦說明土地市場近停留在一線城市還有些許購買力,那麽整體在2022年敢於在一、二線城市拿地的房企,會相對取得不錯的預期收益。

如果繼續向前推演,新推盤逐漸上量、房價預期邊際向好、政策對房地產取態較為溫和的背景之下,樓市景氣度修復態勢在二季度大概率將進一步延續,相對來說地產板塊伴隨每一次的數據出台,都會有一輪預期修復,但三季度走勢或取決於二季度宅地成交情況,即是否會產生短期住房供給不足的製約。

因此對於該板塊的投資者來說,近1-2年可能會進入相對黃金期,不過在政策變化有不確定性的條件下,對內房股的投資會更加聚焦於“數據(事件)驅動”。

各位牛友,你怎麽看?歡迎在評論區留言。

編輯/Corrine