來源:中金點睛

作者:劉鋼賢、杭程等

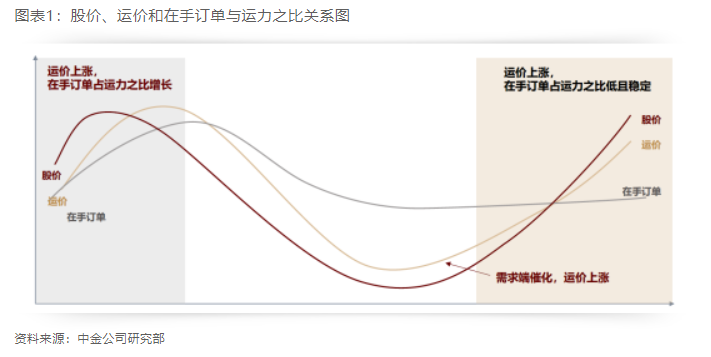

復盤航運歷史股價,機構認為運價和在手訂單占運力比例是影響航運公司股價的兩個重要因素,運價影響即期盈利,在手訂單占運力比例影響未來行業的供需格局與盈利預期,進而影響當前估值。基於歷史復盤,我們推薦在手訂單占比低,在需求支撐下運價有望進一步上升的外貿油運行業。

歷史復盤:股價影響因素——運價和在手訂單水平

航運是周期性特征較強的行業,需求和船舶運力供給決定運價,運價決定當前公司的盈利能力。我們將航運公司股價拆分為盈利和估值兩部分,盈利主要受當前運價水平影響,而估值水平則是市場對於行業未來供需格局和盈利能力判斷的體現。

我們認為行業在手訂單與運力規模的占比是市場對於未來供需格局判斷的重要依據,進而影響當前的估值水平。一方面,在手訂單占運力的比例反映未來的供給增長率,在行業需求端較難預測與即時跟蹤情況下,供給端的增速能夠反映未來行業供需平衡的概率。另一方面,運價中樞水平更多受供給端運力規模影響,而需求主要影響運價的峰值水平,當行業供給端格局逐步向好時,未來的運價中樞大概率向上抬升。

復盤航運公司歷史股價,我們看到航運公司股價受運價和在手訂單占運力比例的共同影響,並根據運價水平、在手訂單占運力比例的不同梳理出四種情形,在不同情況中股價受運價和在手訂單水平的影響產生不同走向。此外,在不同水平的運價下,公司股價對運價的彈性亦有所差異。

► 運價高且在手訂單占比高:在行業周期向上時,股價隨運價上升而上漲,如果此時船公司大規模造船,在手訂單占運力比增加,則導致未來的運力增長率較高,市場預期未來供過於求可能性較大,進而行業估值下滑,股價會先於運價見頂。

► 運價低且在手訂單占比高:隨著供給端運力的增加,行業供需格局惡化,運價逐步回調,這個階段股價同時受低盈利和低估值的影響下跌。

► 運價低且在手訂單占比低:隨著運力的逐步消化,且船公司在低盈利水平下不再大規模造船,在手訂單占運力比例下降,行業未來供需格局趨於平衡,此時估值體系保持相對穩定,運價等待需求端的催化,而股價與運價的關聯度較高。

► 運價向上且在手訂單占比低:在行業周期向上時,股價隨運價上升而上漲,但如果此時行業在手訂單占運力之比處於較低水平,未來行業的供需格局大概率向好,行業估值體系保持不變,股價仍保持和運價較高的關聯度,運價上漲會帶動股價上行。此外,不同運價水平下股價彈性不同,在運價處於高位時,股價對於運價更為敏感,運價進一步上行能夠帶來更大的股價上漲彈性。

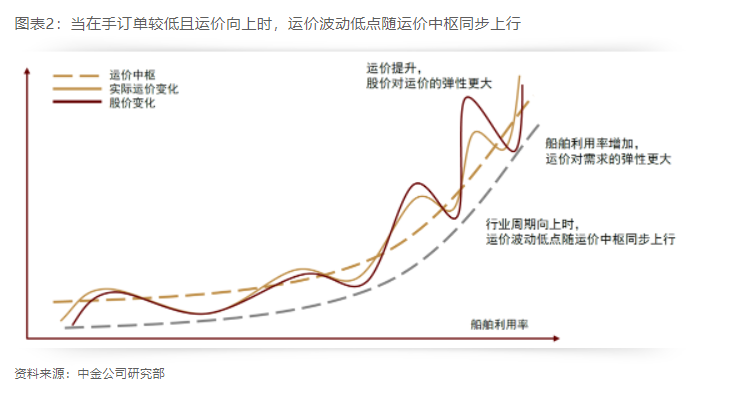

在運價受需求催化向上而供給端增速較低時,運價均值逐步向上,盡管運價存在波動,但階段性波動低點仍隨運價中樞逐步抬升,短期回調或是較好投資時點。復盤歷史,我們看到在運力供給增速較低、需求端增長驅動行業周期向上時,運價短期內仍會有所波動,但是波動的低點會隨著運價中樞一起逐步抬升,如油運的2003年-2004年和幹散貨運輸的2005年-2007年。由於運力供給增速較低,股價與運價相關度較高,我們認為未來股價會隨運價同步波段抬升,因而短期的回調也會是較好的投資機會。

油運:運價中樞有望抬升,行業周期向上

歷史復盤:三次行業向上階段股價的實際表現有所分化

我們回顧油運市場股價表現,2000年以來共有三次較大的行業周期向上階段,不同時期內由於供給側未來增速差異,股價表現有所區別。

2003年-2008年:中國經濟增長帶來油運周期向上。中國經濟增長帶來原油消費和進口需求,油運需求增加,油運運價逐步上行,股價與運價同步變化。隨著盈利大幅改善,2006年開始油運公司大量新建船舶,2008年時行業船舶在手訂單占運力比突破50%,未來過高的運力增長率導致市場擔心行業供需格局惡化,因而油運行業估值下降。部分油運公司股價在2008年初第一次運價觸頂後隨即回落,且在後續運價再次上漲時股價也沒有反彈,少數公司在第二次運價上漲時股價隨之上漲,但後續比運價更快回落。

2014年-2015年:原油價格回落驅動補庫存需求,帶來行業向上周期。OPEC增產導致油價回落,帶動全球原油補庫存需求增加,從而增加油運需求,在2014年下半年到2015年上半年油運公司股價隨運價同步上行。但2015年6月開始行業在手訂單占運力之比有所上升,因而在2015年6月股價觸頂後隨即回落,並且沒有隨2016年初的運價反彈而上漲。

2022年至今:貿易路線平均運距拉長及美國出口增加帶來運價上漲。由於俄烏衝突打破原有的原油貿易路線,拉長運輸距離,以及美國原油戰略儲備庫存釋放、出口增加帶來長航線運輸需求增加,VLCC運價在2022年下半年逐步上行。而因油運公司歷史虧損及船廠產能受限,2020年以來VLCC在手訂單與運力之比逐步下降,因此該階段行業估值變化不大,股價與運價的相關度較高。

近期油運運價持續上行,行業周期向上

中國經濟恢復下仍有油運需求待釋放。目前煤油仍是我國主要的成品油消費缺口,2月份成品油表觀消費量同比減少1.9%,其中煤油表觀消費量同比減少14.2%,較2019年減少31萬桶/天。當前我國境內外航空出行需求尚未恢復至疫情前,2月份國內線旅客周轉量為2019年同期93%,國際線旅客周轉量為2019年同期13%,我們測算如果國際線旅客周轉量恢復至疫情前水的80%,航空煤油需求有望增加近13.7萬桶/天,較目前增加24%,如果這部分原油全部來自進口,則對應250萬桶/天的進口增量,而3月份原油進口量為1,014萬桶/天。我們認為國內航空出行的恢復、煉廠生產端的修復和成品油出口量的增加都有望帶來原油進口需求增量。

供給端格局優化,運價有望受需求驅動進一步上行。2023年來,中國需求恢復拉動油運需求增長,帶來運價提升。目前油運運價經歷2022年年末回調後繼續上行,而當前在手訂單占運力之比僅為2%,為歷史較低水平,我們認為目前估值不會有較大變化,股價主要受運價影響。此外,目前運價處於相對較高水平,股價對於運價的敏感性更高,當運價受需求催化進一步向上時,股價可能會有更大的向上彈性。

幹散貨運輸:供給格局向好,運價近期反彈

歷史復盤:兩次行業向上階段股價表現有所分化

2005年-2008年6月:中國基建投資拉動幹散貨海運需求增加,行業周期向上。受益於中國經濟增長與基建投資加速的拉動,幹散貨海運需求、運價增長,股價隨運價同步上漲並在2007年10月觸頂。但由於行業內公司開始大規模造船,在手訂單占運力比例快速提升(2007年10月已經達到57%),市場擔憂未來需求弱於供給導致行業盈利下滑,板塊整體估值下移。因此各公司股價觸頂後隨即回落,即便在2008年上半年運價再次快速上漲,股價也沒有出現大幅反彈。

2021年:中國幹散貨進口需求拉動運價指數上行。2021年以來,BDI指數逐步上行,同時股價隨之上漲。此外,2018年後幹散貨船隊在手訂單占運力比逐步下降,行業估值體系穩定,股價隨運價變動。2022年初運價回調後小幅反彈,而由於目前在手訂單占比較低,且BDI指數處於歷史均值之上,股價此時對於運價的變化較為敏感,小幅的運價反彈也帶來了較大的股價上漲,而後股價隨運價下降而回落。

近期運價反彈,行業景氣上行仍待需求催化

幹散貨船隊供給持續優化,奠定市場穩定向好基礎。2023年1月,全球幹散貨手持訂單占船隊規模比例為7.24%,環比減少0.3ppt,處於歷史低位。隨著環保要求提高,運力存在進一步出清的空間,且存量運力仍需通過進塢改造及降速航行等方式滿足要求,供給或進一步受限。

我們認為在供給端在手訂單占運力比較低情況下,公司股價變動主要受運價影響,即等待需求端催化。近期BDI運價持續反彈,4月3日BDI指數為1,412點,較年內低點增長166%,但同比仍下降41.5%,我們認為未來運價反彈能否持續主要取決於未來中國基建和地產生產端的開工情況帶來的幹散貨進口需求。目前國內鐵礦石價格保持較高水平,高爐開工率和鋼廠盈利能力持續回升,政府工作報告也提出加速基建項目落地,根據中金宏觀組預測,基建實物工作量將在今年 3 月乃至 2 季度進一步落地,今年 1 季度基建投資增速有望達 10%左右。我們認為中國經濟恢復與基建投資加速或帶動行業需求增加,但仍需等待基建和地產生產端的實際數據進一步驗證。

集運:供給端壓力較大,運價回落至2019年水平

歷史復盤:兩次行業向上周期因在手訂單過多導致股價提前回落

我們回顧集運市場股價表現,2000年以來共有兩次行業向上周期,且在兩次上行周期中,均因在手訂單占運力比例較高而導致股價提前回落。

2003年-2007年:全球經濟增長帶動集運運價上行。受中國及全球經濟增長驅動,2003年起集運運價保持上漲,且集運公司股價隨運價持續上漲。但是由於集運行業在手訂單占運力較高,在2007年10月主要公司股價觸頂後回落,且股價回落速度快於運價。

2020年-2021年:全球供應鏈擁堵導致有效運力減少,供給緊張下運價上漲。2020年集運公司股價隨運價上漲,但隨著集運公司大規模造船導致在手訂單占運力比例大幅提升,行業估值下移,在2021年6月集運公司股價觸頂隨後由於估值下降而回落,而行業運價在2022年初才開始回落。

運價回落企穩,行業進入價值觀察期

新增運力訂單保持穩定,需求端仍承壓。2023年2月集裝箱在手訂單占運力比例為28.77%,環比下降0.28ppt,未來幾年運力交付壓力仍大,僅考慮運力交付,2023年供給端增長9.0%。從需求來看,2023年1月美國零售商庫存仍處於歷史較高水平,但庫存和庫銷比均出現下滑,3月份美聯儲加息25基點,根據中金宏觀組,降息不會很快到來,通脹仍有一定韌性,或出現滯脹格局,仍然對需求帶來不利影響。

考慮到集運公司累積的大量現金流,我們認為,當前集運行業進入了疫後長期投資價值的第一個戰略觀察期:盡管需求端面臨通脹、經濟增長擔憂等問題,但供給端各大船公司能否通過拆船、閑置運力等方式對衝明後年的新船交付壓力,是決定行業長期價值的關鍵因素,觀察指標為運價底部支撐位、拆船數量和速度。我們認為行業基本面見底或出現在2023年下半年。

投資風險:

全球經濟增速下滑:航運具有全球性,和全球經濟發展關聯度高,如果全球整體經濟增速下滑,則可能會導致集裝箱、原油和幹散貨的需求有所減弱,從而導致航運運輸需求增速下滑。

疫情反復:疫情會影響出行活動,如果疫情發生大面積反復,航空出行恢復進程會有所減緩,從而影響我國原油消費和原油進口需求。

中國經濟恢復不及預期:中國的經濟恢復能夠拉動原油進口和鐵礦石等大宗散貨進口需求,如果中國經濟恢復不及預期,則對油運和幹散貨運輸有不利影響。

編輯/Somer