來源:華爾街見聞

作者: 卜淑情

近期美國股債走勢的突然轉變表明,投資者已不再把通脹視為最大的威脅。對投資者而言,比通脹更可怕的是經濟衰退。

自3月美聯儲開啟激進“收水”以來,隨著對於通脹的悲觀情緒愈加濃厚,“股債雙殺”的場景在美國金融市場不斷上演。然而,通常情況下股債市場之間更多的是此消彼長的關系。

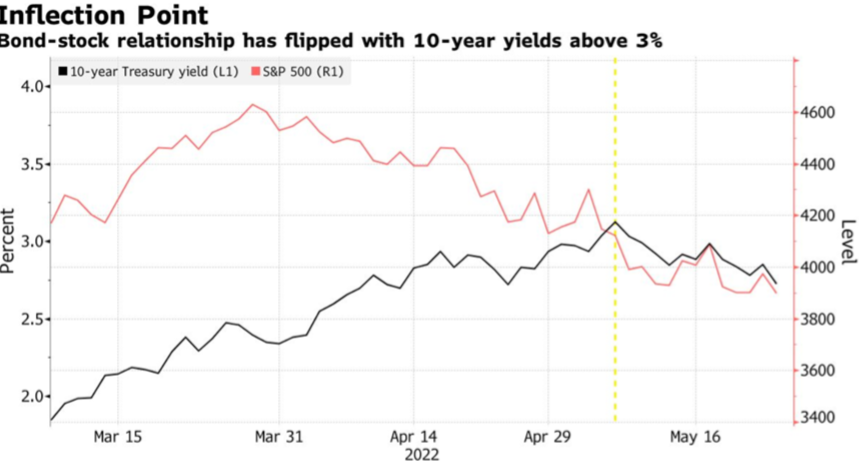

華爾街的大量研究指出,當10年期美債收益率攀升至3%時,股票和債券價格停止同步波動——股票繼續下跌,而固定收益債券價格開始反彈。

在經濟疲軟時,投資者一般選擇將風險資產套現,將債市作為暫時的“避風港”,盛行的模式往往是股市下挫、債券保持堅挺。

比較過去3個月10年期美債和標普500指數的走勢,我們會發現“股債雙殺”的局面正在改變。5月初,美債和股價雙雙下挫,但在國債收益率到達3.1%的峰值後,這種聯系開始逆轉,即股市繼續下挫,國債價格小幅回暖。這意味著許多投資者已經開始進入債市的“避風港”。

據彭博社稱,資產管理公司Socorro Asset Management LP首席投資官Mark Freeman表示:“債券市場顯然更關注衰退風險,對持續通脹的擔憂減弱,” “股市的變化不那麽明顯,但質量較低的公司(估值較高,盈利很少或根本沒有盈利)持續面臨壓力,將與人們對整體經濟實質性放緩的日益擔憂相一致。”

摩根士丹利策略師Guneet Dhingra在最近的一份報告中寫道:“最重要的是,對增長的擔憂主導了市場思維。”

Dhingra表示:“在經濟增長前景好轉之前,10年期美債收益率可能在3%左右徘徊。”截至發稿,10年期美債收益率為2.734%。

隨著經濟數據落後於預期,企業經營報告接連暴雷,美國經濟增長前景一片黯淡。

數據顯示,彭博的經濟驚喜指數自2020年疫情爆發以來第二次出現負值。

近期社交巨頭Snap、沃爾瑪、塔吉特(Target)等交出的經營報告令人失望。這些公司表示,通貨膨脹、供應鏈混亂以及消費者需求疲軟等導致業績不如人意。

雖然目前還沒有任何跡象表明經濟或企業盈利即將出現收縮,但被嚇壞的投資者已經開始了“大逃殺”。

美股周二繼續下跌,截至收盤,標普500指數跌0.81%,再度逼向上周五盤中一度跌入的技術位熊市。而以科技股為主的納指100收跌2.35%,創2020年11月以來最低。

摩根大通追蹤標普500指數、信貸息差和收益率曲線的模型顯示,就目前的情況來看,市場暗示經濟衰退的可能性約為40%,這幾乎是近期經濟指標顯示的可能性的三倍。

另外,根據歷史經驗,在過去的95年里,標準普爾500指數14次完成了20%的熊市跳水。但在此期間,美國經濟只有3次沒有在一年內萎縮。因此,忽視市場警報可能帶來災難性的後果。

編輯/ping