來源:華爾街見聞

作者:吳悠

$蔚來-SW(09866.HK)$、$小鵬汽車-W(09868.HK)$和$理想汽車-W(02015.HK)$曾經齊頭並進,成就造車新勢力三足鼎立的第一梯隊。現如今不僅要面對哪吒、$零跑汽車(09863.HK)$和$吉利汽車(00175.HK)$等車企的挑戰,蔚小理三家之間也競爭不斷,逐步拉開差距。

這個差距在今年二季度更是體現的淋漓盡致,不僅在銷量上,還表現在盈利能力、費用控製和資金管理等多個維度上。

1、Q2銷量:一強勢兩羸弱

今年二季度,蔚來、小鵬和理想的銷量分化極爲嚴重。

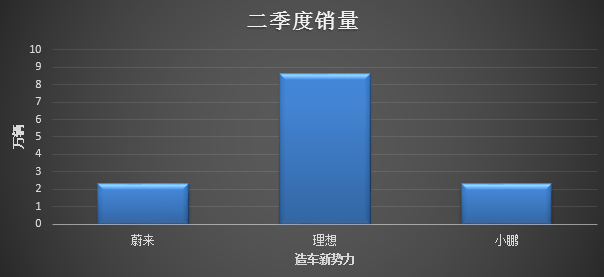

理想順風順水,從季初的2.5萬輛,一路環比增長至季末的3.3萬輛,最終一季度銷量高達8.65萬輛。在傳統淡季,理想的銷量表現在整個造車新勢力中值得稱道。

蔚來的二季度銷量絕對值在蔚小理中處於中間位置,但卻是蔚小理中唯一一家環比下滑的新勢力,環比下降24%至2.35萬輛。

好在,蔚來最黑暗的時刻終於過去。

隨著蔚來各大車型降價優惠的逐步發酵,以及新車型“5566”交付效率提升,在下半年,蔚來一反上半年的銷量頹勢。7月份銷量高達2.05萬輛,創下歷史新高,同比增長103.6%,環比增長91%。三季度的銷量預期交付量也達到5.5萬輛-5.7萬輛,如果真能如公司所願達成,蔚來將創下季度銷量新高。

小鵬在二季度依然未能脫離低銷量泥潭,只有2.32萬輛,同比下滑32.5%,但終於結束了連續5個季度銷量環比下滑的尷尬局面。

上半年殘酷的價格戰,疊加小鵬自身的新老車型交替不佳的影響,確實導致小鵬的銷量持續萎靡。但隨著新車型G6的上市,小鵬7月頭兩週交付量就超過3900輛,讓小鵬月銷量重回萬輛水平。

與蔚來面對的問題類似,新車型能否持久表現良好,將決定著小鵬能否被徹底拉出低銷量泥潭。

2、Q2盈利:一轉正兩低迷

銷量之外,跨過盈虧平衡對當下的造車新勢力同樣重要。

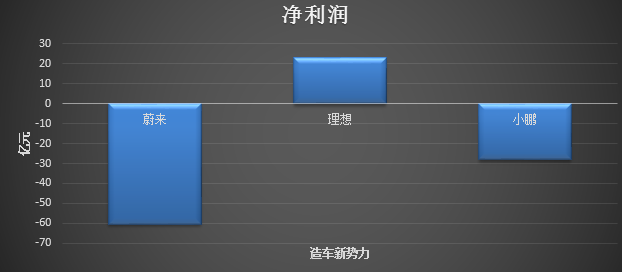

在這方面,理想領先一大步。理想二季度淨利潤高達23.1億元,創歷史新高,與去年同期的虧損表現出巨大變化。

同時,理想的毛利率也環比增長1.2個百分點到21%。可見,即便特斯拉引發了中國新能源車市場的價格大戰,但是對於在技術(插混)和車型(超大型SUV)都與競爭對手們差異化明顯的理想來說,顯然影響並不大。

小鵬則在二季度則繼續面對虧本賺吆喝,賣一輛虧一輛的尷尬局面。不僅淨虧損進一步擴大至歷史新高的28億元,毛利率更是由正轉負至-3.9%。

小鵬在應對$特斯拉(TSLA.US)$價格戰所實行的降價策略(小鵬旗下的P7、G3和P5各車型指導價分別下調2萬元至3.6萬元不等)較大程度的壓縮了小鵬自身的毛利率空間。

此外,小鵬的老款車型G3系列可能會退出市場,所以需要對G3i的存貨進行減值,同時要對相應供應商所做的存貨採購承諾進行賠付,因此對汽車毛利率產生了4.5個百分點的負面影響。

在小鵬的新車型徹底扛起大旗之前,小鵬距脫離盈利生死線依舊有一段距離。

蔚來同樣面對盈利能力大幅下滑的不利局面,二季度淨虧損拉大到60.56億元,毛利率雖然並未跌至負數,但是也從去年同期的的13%降至1%。

在二季度,蔚來的降價策略(降價3萬元,全系車型降幅6.5%-10%)和銷量不佳(二季度銷量同比下滑6%,環比下降24.2%至2.35萬輛)都對蔚來的盈利能力產生了不小的影響。

此外,隨著蔚來低價車型ET5的熱銷,蔚來單車收入降至30萬元左右,與去年同期的35萬元-40萬元下降明顯,短期來看,蔚來挑戰很大。

3、Q2費用:禦三家都有剛性需求

蔚來、理想和小鵬三家在費用端方面依舊維持高支出態勢,尤其是研發費用更是持續加碼。

其中,理想二季度的研發支出達到24.3億元,同比增長58.4%,主要原因在於理想增程式新車型的在不斷推出,同時純電車型也逐步提上日程,未來理想的產品結構將得到極大優化,這一塊支出的增長基本上是處於剛性狀態。

蔚來的二季度的研發費用達到33.45億元,同比增長55.6%。蔚來車型最多又有充/換電系統,同時大力投入半固態新型動力電池,所以蔚來的研發投入比理想更高,且短期難以下調。

小鵬Q2研發費用達到13.7億元,同比增長8.1%。小鵬投入方向就是智能化。這也是小鵬產品的重要標籤,也是小鵬能得到大衆認可的重要底牌,所以在小鵬的研發支出只會不斷提升,難以下降。

銷售和管理費用主要與三家的銷售渠道網絡擴張密切相關。造車新勢力的渠道網絡擴張能夠更好的與新能源汽車產品矩陣進行配合。

今年二季度,理想的銷售和管理費用達到23.1億元,同比增長74.3%。相較一季度,理想在全國擁有337家零售中心,環比一季度增加了36家,共覆蓋128個城市,環比增加2座;售後維修中心及授權鈑噴中心323家,覆蓋222個城市。

蔚來的銷售和行政費用達到28.6億元,同比增長25.2%。截止今年二季度末,蔚來的蔚來中心環比新增19家至125家,蔚來空間環比新增11間至271間,蔚來服務中心新增16家至307家,換電站新增222座至1561座。

小鵬成爲唯一一家銷售費用和門店擴張有所放緩的新勢力,二季度,小鵬銷售費用達到15.4億元,同比降低了7.3%。門店的擴張速度明顯有所減緩,截至二季度末,小鵬的實體銷售網絡數量達到411家,相較一季度不增反減了14家。

4、Q2現金儲備:一充分兩補足

蔚來、小鵬和理想各自的燒錢速度都有所增長。理想的現金等價物也是三家中最多的,今年二季度,理想的現金及現金等價物、受限製現金、定期存款及短期投資金額爲737.7億元。

蔚來由於自己的多重戰略規劃如產品進軍海外市場、換電站進一步加速擴張,以及新車型不斷推陳出新等等,都需要持續的資金投入。

這也使得蔚來的燒錢速度增長迅速,今年二季度,蔚來的現金及現金等價物、受限製現金。短期投資和長期定期存款爲315億元,相較一季度減少了63億元,是蔚小理中燒錢最快的。

好在今年6月,蔚來與阿布紮比投資機構CYVN Holdings簽訂股份認購協議,通過定向增發新股和老股轉讓的方式爲蔚來提供了80億元左右的資金,解決了蔚來的部分資金流問題。

小鵬在今年的現金與類現金資產儲備是337.4億人民幣,相較一季度只減少了3.8億元。此前小鵬選擇與海外汽車巨頭$大眾汽車(ADR)(VWAGY.US)$強強聯合,進行技術變現。在獲得大衆站臺的同時,也得到了大衆49億元左右的資金注入,在小鵬銷量和盈利皆遇到滑鐵盧之際,此舉算是解了小鵬的燃眉之急。

不過小鵬也進一步擴充著自己的產品線,與$DiDi Global Inc(DIDIY.US)$的合作就是典型代表。不通過現金方式獲得一款滴滴已經基本開發成熟產品,同時又在智能駕駛方面得到技術互補,小鵬也體現出了越來越高的BD能力。

以小鵬此前的單季度燒錢水平20億元-25億元左右的水平來看,小鵬至少三年內還不用擔心現金流安全性的問題。

在上半場的電動化戰場中,理想暫時佔據了部分優勢。但是在下半場的智能化中,蔚小理再回同一起跑線,今年理想、蔚來和小鵬都進行了NOA的城市試點工作,小鵬和蔚來能都藉助智能化東風實現反超,或將在智能化浪潮的競爭中得到結果。

編輯/tolk