全球第一家管理資產達到10萬億美元的資管公司正式誕生了。

近日,貝萊德發布2021年四季度和全年業績報告。報告顯示,其管理規模首度突破了10萬億美元大關。

至此,全球第一家管理資產達到10萬億美元的資管公司正式誕生了。

作為全球最大的資產管理公司,貝萊德當下持有97.5%的標普500指數成份股公司的至少5%的股份。蘋果公司、微軟、埃克森美孚、通用電氣、可口可樂這些大家耳熟能詳的美國公司,貝萊德都是最大的股東之一。

3萬億美元市值的蘋果公司,貝萊德可以「買」三遍。還可以這樣對比:貝萊德的AUM已經接近2021年美國GDP(預計20多萬億美元)的一半。

2021年,中國整個公募基金市場的規模剛剛突破25萬億元人民幣,相當於大約4萬億美元。也就是說中國的公募基金加起來,還不及貝萊德規模的一半。

2021年下半年貝萊德入華,成功發行了中國首只外商獨資管理的公募基金,攪動了中國資管的一池春水。2022年1月19日,這只基金剛剛披露成立之後的首份季報。

10萬億美元是如何煉成的?

截至2021年末,貝萊德管理規模為10.01萬億美元,與2020末的8.7萬億美元相比增長了15%,繼續穩坐全球第一大資管公司的寶座。

解析貝萊德的「財務密碼」,可以總結為八字箴言:被動上量,主動賺錢。

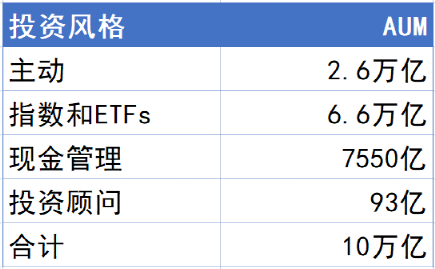

按照投資類型,貝萊德的10萬億美元AUM可以分為主動、指數和ETF、現金管理、顧問五大類。其中現金管理和顧問業務規模較小,絕大部分規模由主動以及指數和ETF貢獻。

圖/貝萊德的AUM構成,按投資風格劃分,單位:美元

可以看到,貝萊德的ETF和指數類產品規模高達6.6萬億美元,占總AUM的66%。被動型產品的確是上量利器,而上量的方法也很簡單,那就是降價。

ETF產品是貝萊德最大的招牌。貝萊德與另一家資管巨頭Vanguard是全球ETF市場上的「兩超」,兩家的競爭也掀起了一波基金降價潮。

2022年1月13日,貝萊德宣布下調兩只債券 ETF 的費率,其中規模255億美元的iShares MBS ETF費率下調0.02%至0.04%,規模91億美元的iShares 0-5 Year Tips Bond ETF費率下調0.01%至0.03%。這次降價使得MBS ETF的費率與Vanguard的同類產品持平。上月,Vanguard剛剛宣布將它153億美元規模的抵押貸款支持證券 ETF費率下調0.01%至0.04%。

過去10年,費率最低的ETF類產品在投資者配置新資金中所占比重越來越大,資產管理公司之間的價格競爭成為常態。

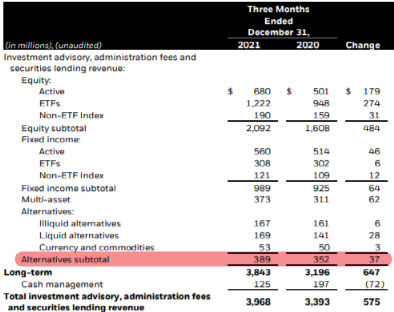

被動型產品低價上量,主動型產品則為貝萊德帶來最大的一塊收入。在2021年4季度,占比66%的ETF和指數類產品,僅貢獻了48%的費率;占比僅26%的主動型產品,貢獻了49%的費率。

值得一提的是,貝萊德規模並不大的另類投資業務,也成為了重要的盈利增長點。2021年四季度,另類投資產品的管理費收入同比增長了37%,已占貝萊德總管理費收入的10%,而截至2021年末另類投資類產品僅占貝萊德10萬億美元的總AUM的2.6%。

規模的增長下,貝萊德2021年收入錄得大幅增長。GAAP口徑下,2021年貝萊德營收為193.74億美元,同比增長20%;淨利潤59.01億美元,同比增長20%。

中國公募基金首秀,展現了較強的回撤控製能力

2022年1月19日,貝萊德披露了其中國公募基金「貝萊德中國新視野混合」成立後的首份季報。該基金是貝萊德在中國發行的第一只公募基金產品,也是自2020年中國取消對公募基金管理公司外資持股比例限製以來,首只成功完成發行的外商獨資公募基金。

因此,這是貝萊德公募基金業務在中國的「首秀」,但可惜的是未能取得開門紅。季報顯示,截至2021年四季度末,貝萊德中國新視野混合A類基金份額淨值0.9867,淨值增長率為-0.83%;C類基金份額淨值0.9851,淨值增長率-0.96%。兩類份額均出現了虧損。

貝萊德中國新視野混合也沒能跑贏大盤。同期A股市場大盤小幅上漲,上證指數上漲2.01%,創業板上漲2.4%,滬深300上漲1.52%。

2021年的A股經歷了長時間的結構性行情,風格切換頻繁。貝萊德中國新視野混合在2021年三季度完成發行,四季度完成建倉。在2021年四季度末,其股票倉位63.31%,僅略高於基金合同約定的股票配置60%-95%的區間的下限。總體上看,該基金的建倉策略比較穩健,季報稱「淨值波動較小,展現了較強的回撤控製能力」。

翻看貝萊德中國新視野混合的前十大重倉股,多數為行業龍頭,第一大重倉股是立訊精密,占比5.74%,士蘭微及招商銀行分別位列第二、第三。另外、瀘州老窖、貴州茅台等白酒股也顯示名單。季報稱,本基金主要布局於食品飲料、消費電子、受益於國產替代的半導體、醫療服務等,同時也適當布局了該基金經理認為被低估的部分成長類銀行股。

而從這份前十大持倉名單來看,貝萊德中國新視野混合在2021年四季度似乎不應該虧損才對。期內,這十只股票中僅士蘭微、招商銀行分別微跌5%、3.4%,其餘八只股票均上漲,其中第一大重倉股立訊精密的漲幅達37.8%,道通科技、貴州茅台的漲幅也超過10%。在前十大持倉收益不錯的情況下,基金整體卻出現了小幅虧損,其原因就不得而知了。

作為首只外商獨資公墓,貝萊德中國新視野混合的確給中國公募行業帶來了一些新氣象。

首先其持倉是典型的外資風格。前兩大持倉立訊精密和士蘭微都是外資機構持有紮堆的公司,招商銀行、貴州茅台等也是最近北向資金淨買入的活躍個股。這種偏愛低估值藍籌公司的風格,在國內公募基金中算是比較罕見的。

另外,與中國公募同行相比,貝萊德中國新視野混合還有一個不同尋常的做法是,作為一只混合型基金,在低風險資產配置部分並未以債券為主,而是大量持有「買入返售金融資產」,持倉規模占到基金總資產的24.92%。

所謂買入返售金融資產,是指按返售協議約定,先買入再按固定價格售回的金融資產。可以把它看成是一種以證券為抵押的借貸,類似於股票質押回購。但相比於債券投資,這種投資工具的更靈活,收益有可能更高,但需要注意質押和返售交割風險。

雖然首秀現「首虧」,但僅僅一個季度的表現還足以評價貝萊德「炒A股」的真實水平。拿下中國公募牌照之後,未來貝萊德肯定會繼續加大對中國市場的布局。隨著中國人的投資理財意識越來越強,「基民」群體越來越龐大。官方數據顯示,目前公募基金有效賬戶數達11.9億個,幾乎是人均一個賬戶。2021年公募基金規模增長超過20%,首度突破25萬億。這樣一個成長中的巨大市場,作為全球最大資管公司的貝萊德怎麽可能會放過。就像貝萊德CEO拉里·芬克此前所說的:「中國正在發生很大變化,忽視這一新興機會的代價太高了,長期來看更是如此。」

拉里·芬克:過去四年資本爆炸性增長

貝萊德的前身是黑石在1988年成立的從事抵押貸款證券投資業務的子公司「黑石金融管理」。1994年,因為蘇世民與拉里·芬克在股權問題上談崩,黑石金融管理最終從黑石完全拆分出來,就是後來的貝萊德。蘇世民後來稱這是他「最後悔的一個決定」。

如今,貝萊德與黑石分別在公開市場和私人市場各自稱王。貝萊德已經達成了10萬億美元管理規模的成就,黑石截至2021年三季度末的管理規模是7310億美元,正在向全球首個萬億美元管理規模的PE邁進。按黑石最近幾年幾乎每年都募1000億美元的速度,這一里程碑的達成也只是時間問題而已。

以管理規模而論,貝萊德大約是黑石的14倍。但黑石管理的另類投資基金「含金量」更高,單位資金產生收入的能力更強。黑石尚未披露2021年財報,在2020年貝萊德的收入和利潤大約是黑石的兩倍多。而在市值上,兩家公司一直是你追我趕。黑石目前市值為1391億美元,高於貝萊德的1294億美元。

與黑石分家之後,貝萊德的業務重點長期在公開市場,與專注另類投資的黑石業務很少重疊。但現在貝萊德的私募股權業務也做的風生水起。近日,估值110億美元的美國金融科技公司Bolt宣布獲得3.55億美元E輪融資,領投方正是貝萊德。

早在1999年,貝萊德就設立了私募股權業務部門BlackRock Private Equity Partners。目前貝萊德私募股權業務管理規模為419億美元,每年的投資規模大概在40億至60億美元之間,其中包括作為LP向PE或VC基金出資。

不久前貝萊德發布了一份《2022年私募市場展望》,認為雖然2021年是私募股權行業創紀錄的一年,但更大的高峰還在後面。原因有兩個,一是私募股權資產的長期表現優於其他資產類別,吸引越來越多的投資者進入;第二,科技公司長期不上市,迫使公開市場上的機構投資者也進入一級市場尋求上車機會。貝萊德私募股權全球投資主管評論稱,盡管現在一二級市場上估值都很昂貴,但一級市場上的市盈率仍然低於公開市場。

截至2021年底,貝萊德的另類投資類產品總規模2649億美元,其中私募股權業務為419億美元,在貝萊德10萬億美元的中AUM中並不起眼。但如前所述,另類資產投資基金的管理費率更高,已經是貝萊德的重要盈利點。

2022年1月18日,拉里·芬克發表了2022年致CEO的信。過去十年,他每年都會寫這樣的一封公開信。在這次的信中,拉里·芬克表示:「過去四年我們看到了資本的爆炸式增長。今天全球金融資產總計達到400萬億美元。這種指數級增長為投資者和公司帶來了風險和機遇。」

拉里·芬克認為,新成立的創新公司從未如此容易地獲得資本支持,這意味著幾乎每個行業都有大量顛覆性的初創公司試圖推翻當前的市場領導者。

而展望未來,拉里·芬克預言,接下來的1000家獨角獸將不再會是搜索引擎或社交媒體,它們將是可持續的、可擴展發展的創新者,幫助世界降低碳排放,使所有消費者都能負擔得起低碳生活的初創公司。

更多精彩內容: