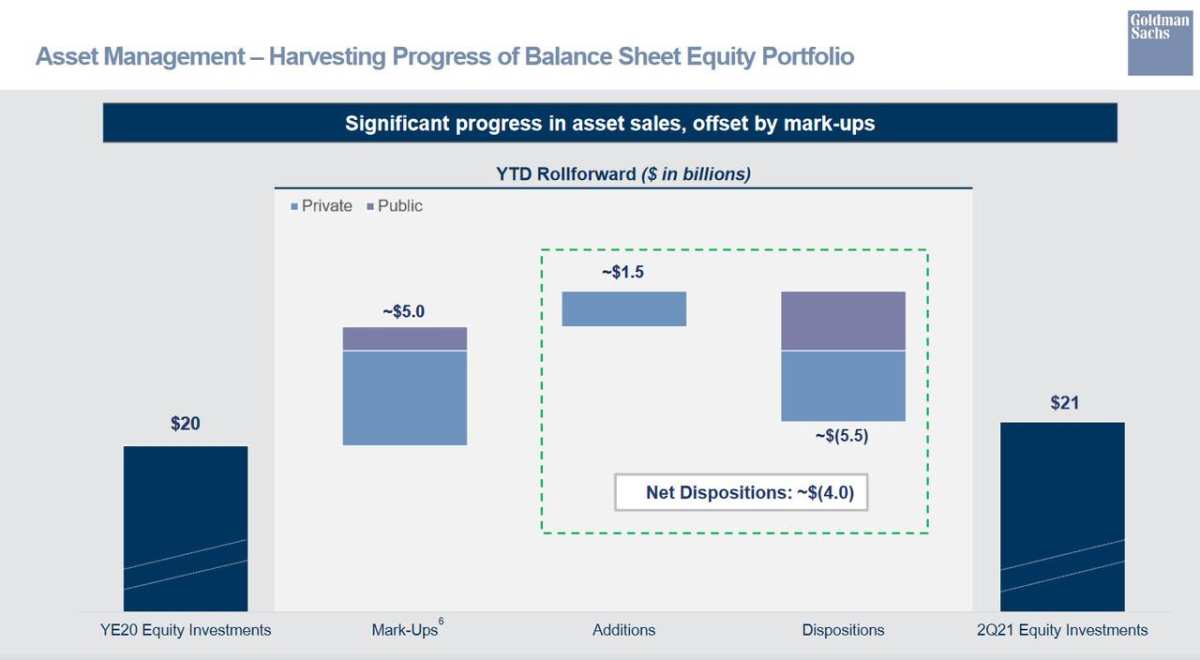

去年四季度,標普500漲超10%,高盛資管業務的股票投資收入下降20%,公開市場股票投資虧損5億美元,截至季末,過去兩年股票投資組合淨拋售120億美元。

去年第四季度,高盛的總體業績表現遠不及三季度,淨利潤和交易收入雙雙低於華爾街預期,分別同比下降13%和7%。

相比以上媒體重點關注的成績,前身為自營業務的高盛資產管理業務四季度表現更差。華爾街見聞曾提到,去年第二季度,高盛的資產管理業務淨收入達到創紀錄的51億美元,是2020年前年同期的兩倍多,三季度淨收入就環比二季度減少約56%,同比下降18%,三季度公開市場股票投資虧損8.2億美元。而四季度高盛資管的淨收入又同比下降10%,股票投資收入下降20%,降至14.17億美元。

據高盛解釋,資管業務中的“股票投資淨營收反映了,在公開市場股票的投資方面,(去年第四季度)相比2020年四季度淨盈利而言,錄得大幅淨虧損,這部分抵消了非上市股權投資大幅增加的淨收益。”除了四季度這一時間不同外,以上說辭和三季度的解釋一模一樣。

高盛數據顯示,四季度資管業務中的非上市股票投資斬獲19.15億美元,高於三季度的投資獲利17.55億美元,而四季度公開市場股票投資虧損5億美元,2020年同期盈利7.45億美元。

加上去年三季度虧損的8.2億美元,去年下半年高盛資管業務的二級市場股票投資合計虧了12.7億美元,等於把半年里非上市股票投資賺到36.7億美元賠進去三分之一。

離譜的是,四季度高盛的股票投資虧損還發生在大盤上漲時,當季標普500累漲逾10.6%,道指和納指分別漲超7%和8%。因為所謂聖誕效應,標普年末還幾次收創新高。這不禁讓人要問,作為影響力極大的華爾街巨頭,高盛怎麽會虧成這樣。

就算不問高盛投資股票怎麽這麽虧,華爾街見聞的讀者可能也要連續第二個季度問這個問題:為什麽高盛要不斷拋售?

二季度數據顯示,去年上半年,高盛資管業務的股投資組合持倉間共減持55億美元,相當於2020年末股票投資組合總規模的四分之一以上,計入買入股票15億美元後,淨拋售40億美元。

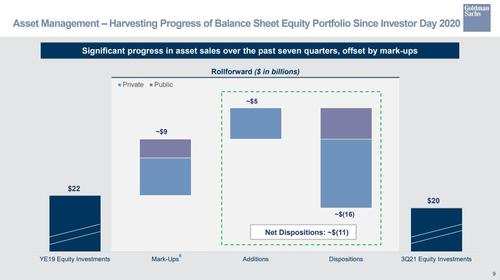

三季度公布財報時,高盛並未在類似圖表中展示去年初以來的變化,而是顯示,自2020年高盛投資者日、同年1月29日以來,資管業務的股票投資組合合計減持160億美元,計入買入股票50億美元後,淨拋售110億美元。

四季度數據顯示,高盛資管業務當季又減持了20億美元,因為自2020年投資者日以來,股票投資組合合計減持了180億美元,比截至三季度的合計減持規模增加20億美元,計入四季度買入股票規模比三季度多10億美元增至60億美元,截至去年末,過去兩年淨拋售120億美元。

本周二的四季度財報電話會議並未提及拋售股票的問題,不過,在二季報電話會議上,對於減持股票投資組合的問題,高盛曾回答,在提高資本效率方面取得進展,在管理股票倉位方面“大舉”(aggressively)行動,尤其是處於環境給予支持的情況下。

這回答什麽意思?簡單來解釋就是,高盛在環境給予支持時大舉拋售。換句話說,接盤高盛拋售的應該包括抄底的散戶,其中可能就有高盛首席股票策略師David Kostion之前發布看多美股報告所激勵的散戶。

金融博客Zerohedge提到,上一次高盛如此在給予支持的市場環境下“大舉”拋售還是在2007到2008年,當時高盛在忙著炮製基於次貸抵押貸款債券的擔保債權憑證(CDO),而後高盛自己的自營交易又積極地做空。

至於四季度股票投資虧損5億多美元,可能有人會猜測,高盛是受到了當季逼空力量的打擊。