港股收評

財經新聞1月12日 | 港股三大指數呈單邊上漲行情,科技股領銜大市上揚,致恒生科技指數大漲4.99%,創2021年10月7日以來最大單日漲幅,恒指漲2.79%重回24000點上方。

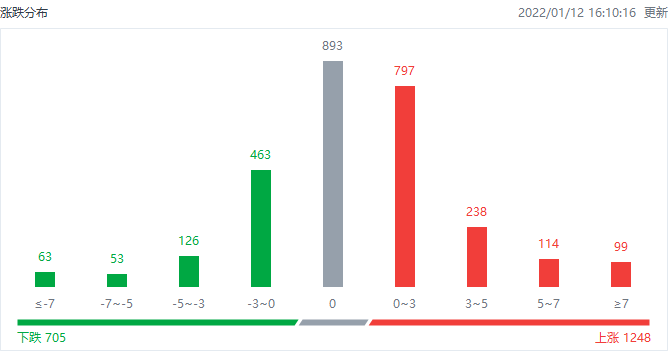

截至收盤,港股今日上漲1248只,下跌705只,收平893只。

板塊方面,盤面上,權重科技股全線爆發,京東升漲11%,美團大漲超9%,網易、快手、百度漲超6%,阿里巴巴、騰訊助力恒指上漲近200點;

連續回調的汽車股領漲板塊,小鵬汽車、廣汽集團漲超9%,理想汽車漲超8%,比亞迪股份漲7.63%,長城汽車、吉利汽車漲近6%。

此外,鋰電池股、香港零售股、餐飲股、電子煙概念股、石油股、石油股、半導體股、煤炭股等齊漲,九毛九放量升超14%表現較佳。

另一方面,惟豬肉概念股、內房股、紙業股少數走低。

個股方面,$騰訊控股(00700.HK)$5連漲,創1個月新高,今日收漲4.52%,報480.8港元。

$京東集團-SW(09618.HK)$大漲近11%,股價重返300港元。

$阿里巴巴-SW(09988.HK)$漲近6%重上130港元,較低點反彈超20%。

$美團-W(03690.HK)$大漲超9%,南下資金連續6日淨買入。

$小米集團-W(01810.HK)$漲3.63%報18.82港元,今年以來已耗資1.75億港元進行回購。

$快手-W(01024.HK)$收漲6.4%,5日連漲26%,獲券商看高目標價至140港元。

$藥明生物(02269.HK)$續漲5.82%,南下資金連續淨買入兩交易日。

$九毛九(09922.HK)$放量升超13%,報15.88港元。麥格理相信九毛九的表現將繼續優於同行,該行重申九毛九「跑贏大市」評級,目標價下調至23港元。

$赤子城科技(09911.HK)$大漲9.5%,銀河證券稱出海社交平台海外發展態勢良好。

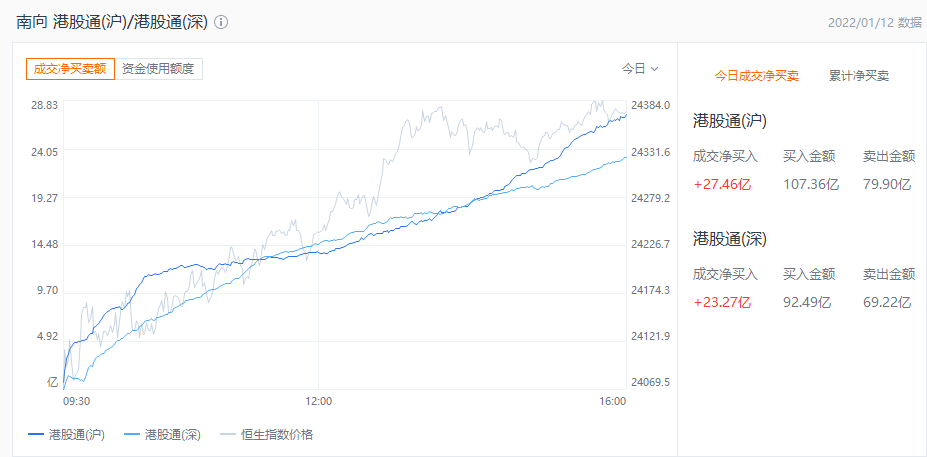

港股通資金

港股通方面,今日港股通(南向)淨流入超50億港元。

今日港股成交額TOP20

消息面

全國首次中成藥集采:中選價格平均降幅42.27%。據國家醫保局,近期,湖北牽頭19省聯盟中成藥集中帶量采購開標。這是全國首次中成藥聯盟集中采購。此次集中帶量采購中,157家企業的182個產品參與報價,采購規模近100億元;最終97家企業、111個產品中選,中選率達62%,中選價格平均降幅42.27%,最大降幅82.63%。根據19省聯盟年度需求量測算,預計每年可節約藥品費用超過26億元。

中汽協:2022年我國汽車新車銷量將達到2750萬輛,同比增長5%左右。中國汽車工業協會今日預測表示,2022年,我國汽車新車銷量將達到2750萬輛,同比增長5%左右。其中乘用車銷量2300萬輛,同比增長7%;商用車銷量450萬輛,同比下降6%;新能源汽車銷量將達到500萬輛,同比增長42%,市場滲透率有望超過18%。

2021年我國動力電池累計銷量達186.0GWh,同比累計增長182.3%。中國汽車動力電池產業創新聯盟消息,2021年1-12月,我國動力電池累計銷量達186.0GWh,同比累計增長182.3%。其中三元電池累計銷售79.6GWh,同比累計增長128.9%;磷酸鐵鋰電池累計銷售106.0GWh,同比累計增長245.0%。

民航局:國際貨運航班恢復至2019年的97.2%。民航局運輸司副司長徐青12日介紹,截至2021年底,全行業共保障國際貨運航班20萬班,同比增長22%,其中客改貨航班6.9萬班;累計完成貨郵運輸量732萬噸,同比增長8.2%,已恢復至2019年的97.2%。

近半月已有7城打響購房補貼大戰。據不完全統計,近半月來,已有包括保定、玉林、亳州、昆明、長春、珠海等在內的至少7城公布了涉及購房補貼的相關政策。除了對購房者直接給予現金補貼外,部分城市還以購房契稅形式給予補貼,且補貼人並不限於人才政策範圍。

機構觀點

麥格理:維持$海底撈(06862.HK)$跑輸大市評級,目標價13.4港元

麥格理發表研究報告,指出新冠疫情重燃是海底撈(6862.HK)近期的不利因素,雖然該行認為關店是公司邁向復蘇的正確一步,但疫情變化無常為公司盈利復蘇帶來不確定性,而現在判斷轉型計劃是否會成功還為時過早。預測海底撈今年有更多關店的潛在風險。麥格理估計,海底撈2021財年將盈轉虧錄得3,000萬元人民幣的虧損,並下調對其2022財年盈利預測62.3%,以反映近期新一波疫情等對公司盈利的影響,目標價由18港元下調至13.4港元,維持「跑輸大市」評級。

瑞士信貸:首予$泡泡瑪特(09992.HK)$跑贏大市評級,目標價65港元。

瑞士信貸發表研究報告,首予泡泡瑪特(09992.HK)跑贏大市評級,指出泡泡瑪特作為中國流行玩具市場的龍頭,在上遊IP開發能力和下遊全渠道零售網絡上均表現出色,市場競爭日益激烈下公司仍可保持中長期擴張,予目標價65港元。該行指,中國流行玩具市場規模持續快速擴張,預計泡泡瑪特2020至2024年的收入及調整後淨利潤年復合增長率將達到43%及44%,市場份額將從2020年的9%提升到2024年的14%。

麥格理:降$九毛九(09922.HK)$目標價至23港元,評級跑贏大市。

麥格理發表報告指,內地餐飲業復甦將被近期多個地區的疫情所推遲,但相信九毛九(09922.HK)的表現將繼續優於同行,重申跑贏大市評級,目標價由39港元下調至23港元。同時將2021財年和2022財年的盈利預測分別下調12.9%和24.3%,以反映疫情帶來的影響。

摩根大通:維持$中國海洋石油(00883.HK)$增持評級,目標價11港元。

摩根大通發表報告指市場對中海油今年戰略目標料有正面反應,指中海油今年生產目標超出預期,該行看到中海油有潛力超過其早前訂立的2025年長期生產目標。該行指出,中海油管理層公布一系列股東友善政策,包括新官方派息比率超過40%,每股派息至少0.7港元;2021年度派特別股息;2022年將繼續回購,預期中國石油化工股份(00386.HK)、中國石油股份(00857.HK)將能跟上中海油強勢的派息預期,料主要中資石油股收益率達6%至12%,維持中海油增持評級,目標價11港元。

編輯/emily